【75歳以上 後期高齢夫婦】ふたり暮らしなら、月の生活費はいくら必要?《年金・貯蓄》みんなの平均も見てみる

- 【75歳以上 後期高齢シニア夫婦】老後の生活費はどれくらい?二人暮らしの平均支出を確認

- 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

- 【75歳以上 後期高齢シニア夫婦】支出の特徴

- ゆとり生活との差額に注意

- 【75歳以上 後期高齢シニア夫婦】年金はいくら受け取れる?年齢階層別の平均受給額

- 【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

- 年金からも天引きされるお金がある

- 【75歳以上 後期高齢シニア夫婦】年金世代の資産はいくら?統計で見る貯蓄の実態

- 平均額と資産の中身から見る老後資金の実像

- 貯蓄の額は「格差」が大きい

- 資産寿命を延ばすために

- 【75歳以上 後期高齢シニア夫婦】月2万円の赤字は何年持つ?平均貯蓄で試算

- 貯蓄が支える期間の目安

- 家計調査に表れにくい支出がある

- 【75歳以上 後期高齢シニア夫婦】医療費・介護費も見据えた老後資金の考え方

- 平均寿命は目安に過ぎない

- 高齢期に増えやすい医療費と介護費

- 介護が必要になる期間の目安は?

- 医療費・介護費はどのくらい備えるべきか

- 老後資金は「平均」ではなく余裕を持って設計

- 【75歳以上】後期高齢者医療制度 | 医療費は1割・2割・3割?負担割合の仕組み

- 負担割合と判定基準

- まとめにかえて|老後家計をどう考えるか

後期高齢者医療制度の「窓口負担割合」1割・2割・3割の違いも確認

【75歳以上 後期高齢夫婦】ふたり暮らしなら、月の生活費はいくら必要?《年金・貯蓄》みんなの平均も見てみる

2026年を迎え、いわゆる「団塊の世代」はすべて75歳以上となりました。日本社会は、後期高齢者の割合が一段と高まる新たな局面へと本格的に入りつつあります。

高齢化は、もはや統計上の数字だけの話ではありません。病院の待合室や公共交通機関、地域コミュニティの活動など、日常のさまざまな場面でその変化を実感する機会が増えています。

厚生労働省の将来推計によると、約25年後には女性の平均寿命が90歳を超える見通しとされています。長寿が当たり前となる社会では、老後の期間そのものがこれまで以上に長くなることを意味します。

寿命の延びを前提に考えると、「公的年金だけで生活を維持できるのか」「現在の資産でどれくらいの期間暮らしていけるのか」といった疑問は、多くの人にとって現実的なテーマとなっています。

本記事では、総務省と厚生労働省が公表する公的統計をもとに、75歳以上の後期高齢シニア夫婦の家計に注目します。「生活費」「年金収入」「貯蓄の持続性」という3つの視点から、データを整理していきます。

あわせて、後期高齢者医療制度の仕組みや医療費の自己負担割合についても確認しながら、老後の家計を立体的に見ていきましょう。

※記事中の金額などは執筆時点での最新情報に基づいています。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【75歳以上 後期高齢シニア夫婦】老後の生活費はどれくらい?二人暮らしの平均支出を確認

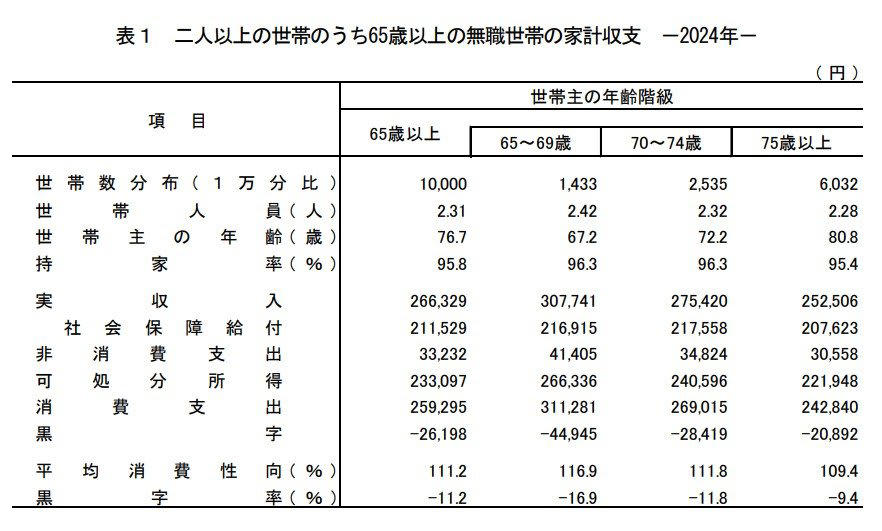

総務省の「家計調査 家計収支編(2024年)」をもとに、75歳以上の後期高齢シニア夫婦(無職二人以上世帯)の平均的な家計の姿を確認します。

平均世帯主年齢は80.8歳で、持ち家率は95.4%となっています。

【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

【75歳以上 後期高齢シニア夫婦】無職世帯の生活費

実収入: 25万2506円

・うち社会保障給付(主に公的年金給付): 20万7623円

実支出:27万3398円

・消費支出: 24万2840円

・非消費支出: 3万558円

毎月の家計収支

・実収入:25万2506円

・実支出:27万3398円

・家計収支:▲2万892円(赤字)

・黒字率:▲9.4%

・平均消費性向(※1)109.4%

・エンゲル係数(※2):31.3%

家計調査の結果を見ると、75歳以上の後期高齢シニア夫婦の家計は、平均すると毎月およそ2万1000円の赤字となっています。

年金を中心とした収入だけでは生活費を完全に賄えず、貯蓄を取り崩しながら暮らしている状況が浮かび上がります。

この不足分をどのように補うかは、老後の生活の安心感を左右する重要なポイントです。赤字が小さく見えても、長期間続けば家計への影響は無視できません。

なお、ここで注目したい指標として次の2つがあります。

・※1 平均消費性向(可処分所得に対する消費支出の割合)

・※2 エンゲル係数(消費支出に占める食料費の割合)

これらの指標は、限られた収入のなかで生活費がどの程度固定化しているかを読み取る手がかりになります。

【75歳以上 後期高齢シニア夫婦】支出の特徴

後期高齢期の家計は、現役世代とは支出の構造が大きく異なります。とくに目立つのが、「住居費の低さ」と「将来費用が表面化しにくい点」です。

支出の特徴1:住居費が比較的低い

後期高齢シニア夫婦世帯の持ち家率は95.4%と非常に高く、住宅ローン返済中の世帯はわずか1.6%にとどまります。

多くの世帯では住宅取得に関する大きな支払いをすでに終えており、家賃やローンといった固定的な住居費がほとんど発生していません。これは現役世代や若い高齢層と比べた際の大きな違いといえるでしょう。

住居費が抑えられていることは、年金中心の収入でも生活を維持できている要因の一つです。

ただし、その一方で、他の支出が増えた場合に住居費で調整できる余地がほとんど残されていないという側面もあります。

支出の特徴2:介護費用が含まれていない

もう一つ見落としがちな点として、家計調査に計上されている支出は日常生活を前提としたものに限られていることが挙げられます。

介護サービスの自己負担や突発的な医療・介護関連費用は、平均的な家計支出には基本的に含まれていません。

つまり、ここで示されている家計収支は、介護が本格化する前の状態を前提とした数字です。

将来的に介護が必要になれば支出は一時的、あるいは継続的に増加します。その結果、赤字幅が拡大し、貯蓄を取り崩すペースが早まる可能性もあります。

ゆとり生活との差額に注意

老後の生活水準を考える際の参考として、次の調査結果があります。

「2025(令和7)年度 生活保障に関する調査(速報版)」では、夫婦2人世帯の老後生活費の目安が次のように示されています。

・最低限の日常生活費:月平均23万9000円

・ゆとりある老後生活費:月平均39万1000円

一方、家計調査による後期高齢シニア夫婦の実収入は、先ほど見たように月25万円前後です。

最低限の生活費はかろうじて上回る水準ですが、「ゆとりある生活」と比較すると、毎月およそ13万円の差が生じます。

この差をどう捉え、どの水準を目指すかによって、老後の満足度や安心感は大きく変わるでしょう。

その判断材料となるのが、年金収入と貯蓄のバランスです。

【75歳以上 後期高齢シニア夫婦】年金はいくら受け取れる?年齢階層別の平均受給額

後期高齢期の家計では、公的年金が最大かつ安定した収入源となります。ここでは、75歳以上の年齢階層別に平均年金月額を確認します。

年金額は次の2つに分けて整理します。

・国民年金(老齢基礎年金)のみを受給するケース

・厚生年金(※)を受給するケース

なお、厚生年金には第1号から第4号までの区分がありますが、この記事では民間企業などに勤務していた人が受け取る「厚生年金保険(第1号)」を指しています。

※厚生年金は第1号から第4号まで区分があります。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」を「厚生年金」として解説します。

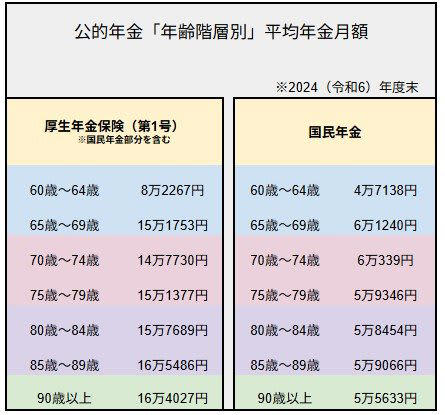

【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

公的年金「年齢階層別」平均年金月額

厚生年金

・75歳~79歳:15万1377円

・80歳~84歳:15万7689円

・85歳~89歳:16万5486円

・90歳以上:16万4027円

国民年金

・75歳~79歳:5万9346円

・80歳~84歳:5万8454円

・85歳~89歳:5万9066円

・90歳以上:5万5633円

たとえば、夫が厚生年金、妻が国民年金を受給している世帯の場合、75〜79歳時点では平均で月およそ21万円が目安となります。

この水準は、家計調査で示された社会保障給付(20万7623円)とほぼ一致しており、統計としても整合的な数字といえます。

ただし、ここで注意したい点があります。

年金からも天引きされるお金がある

年金収入からは、所得税や住民税に加えて、介護保険料や後期高齢者医療保険料などが天引き(特別徴収)される場合があります。

つまり、退職後であっても税金や社会保険料の負担が完全になくなるわけではありません。

老後の家計を考える際には、年金の額面だけでなく、実際に生活費として使える「手取り額」を把握しておくことが重要です。

次の章では、この収支構造を踏まえながら、75歳以上世帯の貯蓄の平均額や資産状況について詳しく見ていきます。

【75歳以上 後期高齢シニア夫婦】年金世代の資産はいくら?統計で見る貯蓄の実態

平均額と資産の中身から見る老後資金の実像

年金収入だけでは毎月の生活費を賄いきれない場合、その不足分を補う役割を果たすのが貯蓄です。

ここでは、75歳以上の後期高齢シニア夫婦世帯がどの程度の資産を保有しているのかを確認していきます。

(平均世帯主年齢:80.6歳)

総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」および「貯蓄・負債編」によると、世帯主が75歳以上で無職の世帯の貯蓄状況は次のとおりです。

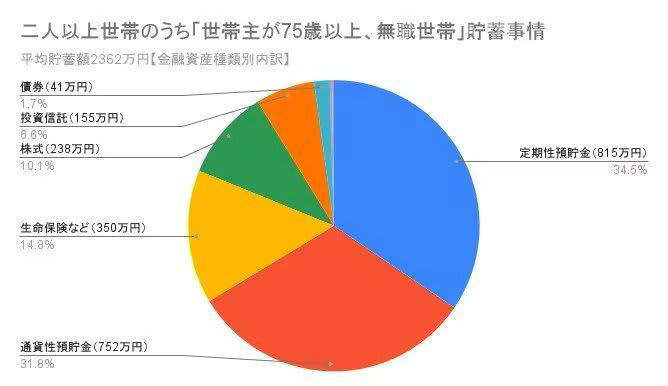

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円

貯蓄:2362万円

金融機関:2357万円

・通貨性預貯金:752万円(31.8%)

・定期性預貯金:815万円(34.5%)

・生命保険など:350万円

・有価証券:440万円(18.4%)

・貸付信託・金銭信託:6万円

・株式:238万円

・債券:41万円

・投資信託:155万円

金融機関外:5万円

負債:23万円

内訳を見ると、資産の大半は金融機関に預けられていることが分かります。

貯蓄の額は「格差」が大きい

平均貯蓄額が2000万円を超えていると聞くと、後期高齢期でも一定の資産余力があるように感じられるかもしれません。

しかし、この平均値は比較的多くの資産を保有する一部の世帯によって押し上げられている側面があります。実際の分布を見ると、この水準に届かない世帯も少なくなく、貯蓄額には大きなばらつきがあるのが実情です。

重要なのは「平均より多いか少ないか」という比較ではありません。

自分の貯蓄が、毎月の家計の赤字や「ゆとりある生活費」との差額を、どれくらいの期間カバーできるのかという視点です。

老後の家計を考える際には、現在の資産額を時間軸で捉え直すことが重要になります。

資産寿命を延ばすために

資産の内訳を見ると、預貯金が全体の約66%を占めており、安全性を重視した資産配分であることがうかがえます。一方で、株式や投資信託などの有価証券は2割弱にとどまっています。

このような構成は価格変動リスクを抑えやすいというメリットがありますが、老後が長期化するなかで考慮すべき点もあります。それが物価上昇への対応力です。

預貯金は元本が減りにくい一方、インフレが続くと同じ金額で購入できる商品やサービスの量は徐々に減っていきます。

そのため、「いくら貯めているか」だけでなく、「どれくらい長く生活を支えられるか」という資産寿命の視点が欠かせません。

リスクを抑えつつ資産を分散する工夫や、自宅を資産として活用するリバースモーゲージなども含め、資産全体で老後を支える考え方が今後ますます重要になるでしょう。

【75歳以上 後期高齢シニア夫婦】月2万円の赤字は何年持つ?平均貯蓄で試算

貯蓄が支える期間の目安

これまで見てきたように、後期高齢シニア夫婦の家計は、年金収入から税金や社会保険料が差し引かれることで、平均すると毎月およそ2万円の赤字となっています。

この不足分は、貯蓄を取り崩すことで補われているのが現状です。

仮に月2万円の赤字が続いた場合、年間の不足額は約24万円となります。単純計算では、平均貯蓄額2362万円は約98年分に相当します。

ただし、この数字をそのまま受け取るのは注意が必要です。

家計調査に表れにくい支出がある

家計調査で示される支出は、あくまで通常の生活を前提とした平均的な支出です。

入院や手術に伴う自己負担、介護サービスの利用料、介護施設への入所費用など、老後に発生しやすい高額支出は十分に反映されていません。

こうした支出が重なれば、赤字額は一時的に月数万円から、場合によっては十数万円規模まで増える可能性もあります。

また、2362万円という貯蓄額はあくまで平均値であり、すべての世帯が同じ水準の資産を持っているわけではありません。

平均を下回る世帯では、赤字を補える期間は大きく短くなります。

「平均貯蓄があるから老後は安心」とは必ずしも言えないのが実情です。

【75歳以上 後期高齢シニア夫婦】医療費・介護費も見据えた老後資金の考え方

老後資金は「平均的な期間」だけでなく、想定より長く生きた場合まで視野に入れて考える必要があります。とくに高齢期の後半では、生活費だけでなく医療費や介護費といった支出も無視できません。

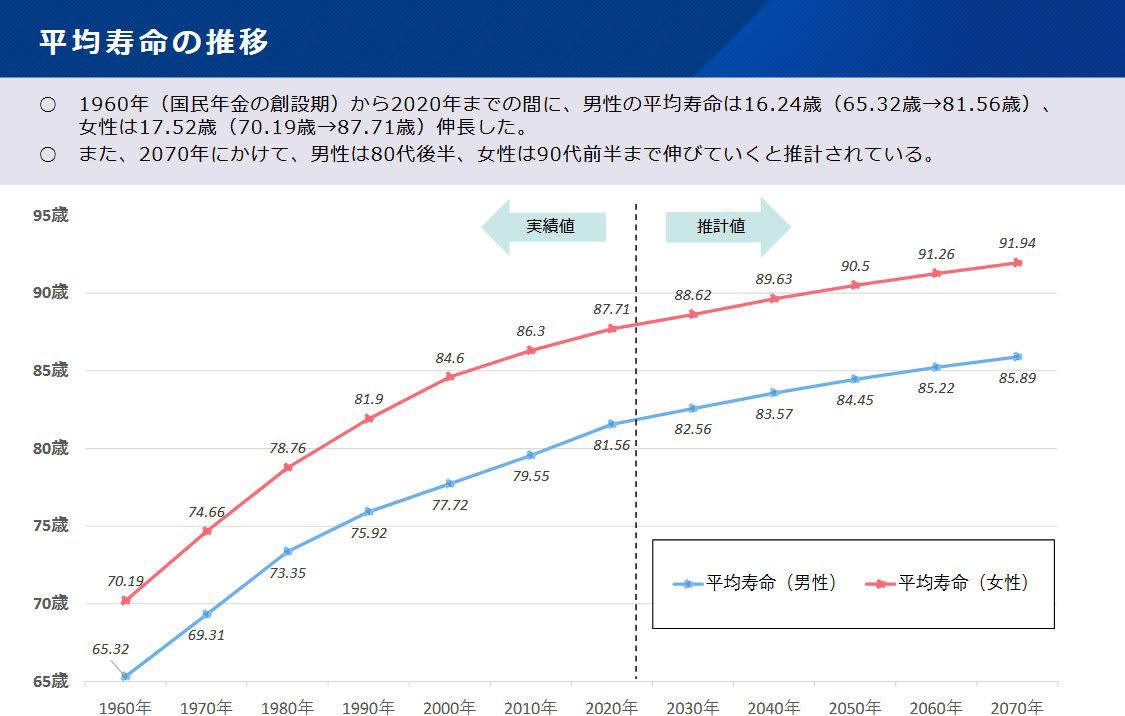

平均寿命は目安に過ぎない

以下は厚生労働省が公表している平均寿命の統計です。

平均寿命

公表されている平均寿命は、あくまで統計上の平均値です。実際の寿命には大きな個人差があります。

平均寿命が90歳前後に近づくということは、それ以上生きる人も少なくないということを意味します。

夫婦世帯の場合、どちらか一方が90歳代半ば、あるいはそれ以上まで長生きするケースも十分に考えられます。

平均寿命だけを前提に資金計画を立ててしまうと、長生きした場合に備えが不足する可能性があります。

高齢期に増えやすい医療費と介護費

年齢が上がるにつれて、食費や住居費などの基本的な生活費は大きく変わらない一方で、医療費や介護関連費用の割合が高まりやすくなります。

通院回数が増えたり、薬代が積み重なったりすることで医療費は徐々に増える傾向があります。また、訪問介護やデイサービスなどの介護サービス、自宅改修費用、施設入居費なども家計の負担となる可能性があります。

公的制度によって自己負担割合は抑えられているものの、長期間にわたって支出が続くケースも少なくありません。

介護が必要になる期間の目安は?

生命保険文化センターのデータによると、介護が必要になる期間は平均で4年7カ月、約5年ほどです。

介護期間

ただし、認知症や寝たきりの状態が長引くと10年以上に及ぶケースもあります。

医療費・介護費はどのくらい備えるべきか

老後資金を考える際には、生活費だけでなく医療費や介護費のための資金も一定程度見込んでおくことが重要です。

例えば、

・通院や薬代などの医療費

・介護サービスの自己負担分

・施設利用時の月額費用

・自宅のバリアフリー改修費

といった支出が重なる可能性があります。

すべてを正確に予測することは難しいものの、数年から十数年にわたって一定の支出が続く可能性を想定し、余裕資金を確保しておくことが安心につながります。

老後資金は「平均」ではなく余裕を持って設計

老後資金の取り崩しは、「平均寿命まで持てばよい」という発想ではなく、想定より長く続く可能性まで見据えた設計が求められます。

取り崩し額を年齢や健康状態に応じて調整したり、資産の一部を長期的な運用に回したりすることで、資産寿命を延ばす工夫も考えられます。

長寿そのものは喜ばしいことですが、家計にとっては「資金が必要な期間が延びる」という意味を持ちます。

生活費に加えて医療費や介護費も視野に入れ、余裕を持った資金計画を立てておくことが重要といえるでしょう。

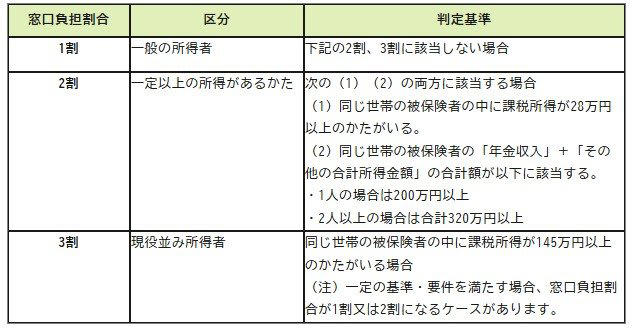

【75歳以上】後期高齢者医療制度 | 医療費は1割・2割・3割?負担割合の仕組み

75歳以上のすべての人が加入する後期高齢者医療制度では、前年の所得に応じて医療費の窓口負担割合が決まります。

原則は1割負担ですが、医療費増加への対応として、2022年10月からは一定以上の所得がある人に対して2割負担が導入されました。

負担割合と判定基準

後期高齢者医療制度の窓口負担

・1割:現役並み所得者、2割該当者に該当しない方

・2割:一定以上の所得がある人:下記1、2の両方に該当する場合

・3割:現役並み所得者

なお、2割負担の導入時に設けられていた負担増を抑えるための配慮措置(外来医療費の負担増加額を月3000円までに抑える仕組み)は、2025年9月末で終了しました。

そのため今後は、実質的な自己負担額が増える高齢者世帯がさらに増える可能性があります。

医療費の自己負担が増えれば、その分、貯蓄を取り崩すペースも早まります。老後の家計管理を考えるうえでは、自分の負担割合を定期的に確認しておくことが大切です。

まとめにかえて|老後家計をどう考えるか

75歳以降の家計を考える際、平均値だけを見て判断するのは注意が必要です。

後期高齢シニア夫婦の資産構成を見ると、預貯金が全体の約3分の2を占め、有価証券の割合は決して高くありません。

この配分は値動きの小ささという安心感をもたらす一方、物価上昇が続く環境では資産の実質価値が徐々に目減りする可能性もあります。

数字上は減っていなくても、インフレが進めば実質的な購買力が低下するリスクがある点は見逃せません。

「人生100年時代」と言われる今、問われているのは貯蓄額の多さではなく、その資産がどのくらいの期間、どのような生活を支えられるかという視点です。

現役期からの資産形成に加え、年金の受け取り方や公的制度の仕組みを理解しておくことが、老後の不安を軽減する重要な基盤となるでしょう。

参考資料

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

・厚生労働省「高齢期と年金をめぐる状況」

・総務省統計局「家計調査 用語の解説」

・生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

・厚生労働省年金局「令和6年度厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

関連記事

【申請しないともらえない】老齢年金の請求方法を徹底解説《もうすぐ65歳になる人へ》年金請求書が届いたら何をすればいい?

国民年金(第1号・第3号)中心の女性、65歳以降でもらえる年金額の目安はいくら?年金受給額に男女差が生まれる理由とは

10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側