元本割れなしで預金より増える? 注目集まる「個人向け国債」の仕組みと、500万円預けた時の利息推移

変動金利1.40%へ上昇!個人向け国債に「500万円」預けたら利息はいくら?

元本割れなしで預金より増える?注目集まる「個人向け国債」の仕組みと、500万円預けた時の利息推移

ここ最近は金利環境の変化を背景に、個人向け国債の利率も上向いており、資産としての注目が集まっています。

元本割れのない金融商品として、預金以外の選択肢を検討している人にとってはチェックしておきたいタイミングといえるでしょう。

今回は、個人向け国債の概要や個人向け国債・変動10年での500万円の受取利子シミュレーションを紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債の金利が上昇中

個人向け国債は、毎月発行されるたびに適用される利率が見直されます。市場金利の動きに応じて、受け取れる利子も変化します。

そのなかでも「変動10年」は半年ごとに金利が見直されるため、金利上昇局面では受け取り利子が増える可能性があります。

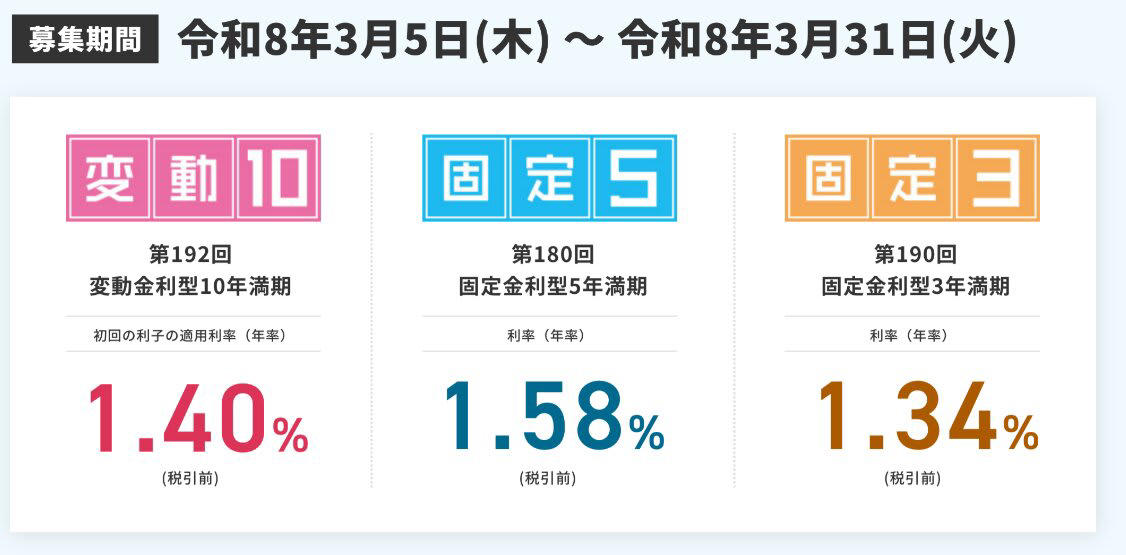

個人向け国債

2026年3月5日~3月31日まで募集している個人向け国債は、変動10年が1.40%、固定5年が1.58%、固定3年が1.34%です。いずれも年率で税引前の利率です。

足元では金利上昇の恩恵を受けやすい環境といえるでしょう。

銀行預金との比較

安全性を重視する場合、銀行預金と比較する方も多いはずです。

一般的な普通預金の金利はごくわずかであるのに対し、個人向け国債は最低でも年0.05%の金利が保証されています。

金利上昇局面では預金よりも有利になるケースもあります。

「元本割れしない範囲で、少しでも利回りを上げたい」といったニーズには合致しやすい商品といえるでしょう。

【個人向け国債・変動10年】500万円の受取利子シミュレーション

変動10年タイプの個人向け国債を500万円分購入した場合、適用される利率によって受け取れる利子は変わります。

個人向け国債・変動10年

【個人向け国債・変動10年】500万円分購入した場合の受取利子シミュレーション

ここでは、個人向け国債・変動10年を500万円分購入した場合の受取利子シミュレーションを紹介します。

金利上昇に合わせて受取利子がだんだん増えていく様子を確認するために、過去に発行された2024年11月15日の「第175回」国債での受取利子をみていきましょう。

受取利子シミュレーション

【個人向け国債・変動10年(第175回)、500万円分購入した場合の受取利子シミュレーション】(約1年半のシミュレーション)

・銘柄:変動10年 第175回国債

・金額:500万円

・発行日:2024年11月15日

・償還日:2034年11月15日

【利子支払期:受取利子】

・2025年5月15日:1万4249円(税引前)

・2025年11月15日:2万3250円(税引前)

・2026年5月15日:2万7000円(税引前)

・合計:6万4499円

※あくまでもシミュレーションであり、実際の金額とは異なる場合があります。

ただし、実際に受け取れる金額は、ここから税金が差し引かれます。

【個人向け国債】利子にかかる税金は20.315%

個人向け国債の利子には、20.315%の税金がかかります。

表示されている利率で計算した金額が、そのまま全額受け取れるわけではない点は理解しておきましょう。

利子の受け取りは?

個人向け国債の利子は、年2回(半年ごと)に支払われます。

利子額は「保有額×適用金利÷2」で計算されます。

また、利払い日が金融機関の休業日にあたる場合は、翌営業日に支払われる仕組みです。

非課税制度の対象者とは?

一定の条件を満たす場合は、非課税での運用も可能です。

以下の条件を満たす場合、非課税制度が適用されます。

・障害者手帳を持っている方

・遺族年金を受給している方など

適用には手続きが必要です。

「マル優」「特別マル優」と呼ばれる制度の対象者は、利子が非課税になります。

該当する可能性がある場合は、金融機関や税務署で確認しましょう。

まとめにかえて

個人向け国債は、元本割れがなく、少額から始められる比較的安全性の高い金融商品です。一方で、固定や変動などの金利タイプや運用期間によって特徴は異なります。

いつ使うお金なのか、どの程度のリターンを求めるのかといった目的に応じて選ぶとよいでしょう。預金だけに頼らず、資産の一部を他の金融商品に分散させると、より安定した資産形成につながります。

参考資料

・財務省「個人向け国債」

・財務省「変動10年」商品概要

・財務省「受取利子シミュレーション」

関連記事

「知らなきゃ0円」シニアがもらえる公的給付5選。60歳・65歳を過ぎたら確認!年金にプラスされる手当+雇用保険関連のお金

【新NISA×成長投資枠】10年で「100万円→200万円」にするにはどうすればいい?「年利7%超え」を目指すための銘柄選びのヒントとシミュレーション

【まいばすけっと】運営するイオンは 「増収増益なのに最終赤字?」元機関投資家が読み解く「イオン」の本当の正体とは