【4月分から増額】厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」に手が届く人はどれほどいるのか

【2026年度 年金改定率】厚生年金+2.0%、国民年金+1.9%《6月15日支給分から増額率適用》

【4月分から増額】厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」に手が届く人はどれほどいるのか

日本の公的年金は、「国民年金」と「厚生年金」から成る2階建ての仕組みです。特に上乗せとなる厚生年金の受給額は、老後の暮らしに大きく影響します。

2026年度の年金額は、物価や賃金の変動を反映して4年続けて増額されることが決まりました。

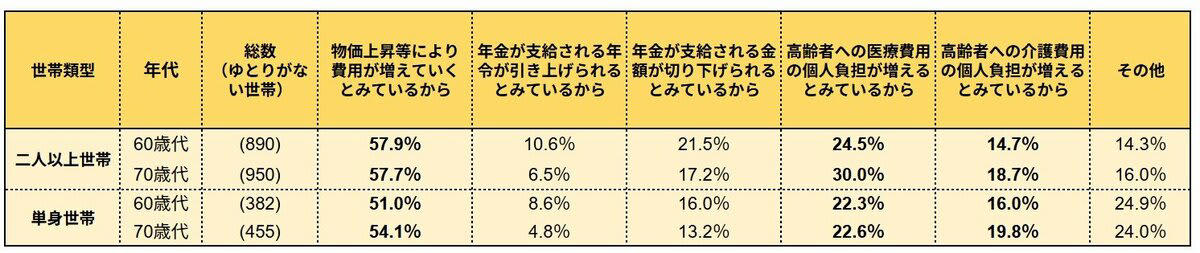

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

とはいえ、年金が増えても老後の生活に対する心配がなくなるわけではありません。

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」によれば、「年金だけではゆとりがない」と感じる世帯の過半数が「物価上昇による支出増」を心配しています。加えて、医療費の負担増や将来の年金減額に対する不安も依然として大きいのが現状です。

このような物価高や将来への不安を乗り越えるための一つの指標として「月額15万円」という金額がしばしば話題にのぼります。では、実際にこの金額以上の厚生年金を受け取っている人は、全体のどのくらいいるのでしょうか。

また、将来の備えを考えるうえで、2025年に成立した改正年金法も見過ごせません。遺族年金の男女差是正や在職老齢年金の改定など、私たちのライフプランに直結する重要な変更が行われています。この記事では、2026年度の最新の年金額を紹介するとともに、厚生年金の受給額分布や制度改正の概要を詳しく見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

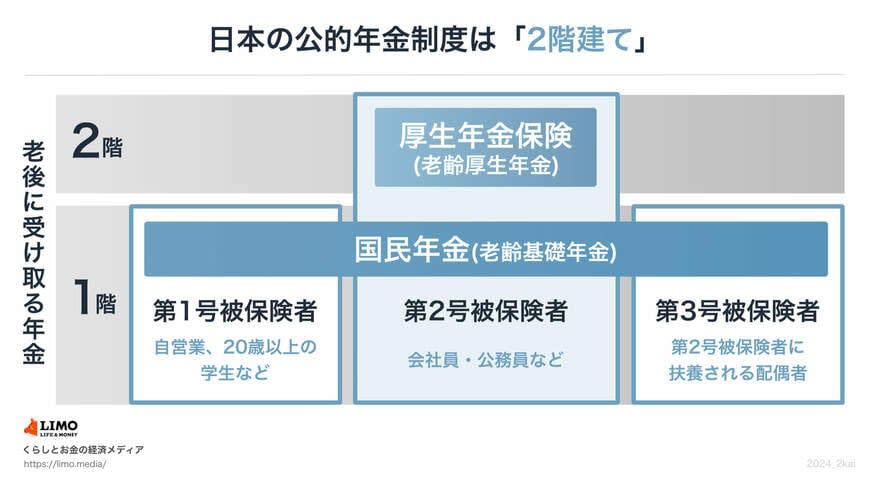

日本の公的年金は2階建て!「国民年金」と「厚生年金」の仕組みとは?

日本の公的年金制度は、基礎となる「国民年金(基礎年金)」の上に「厚生年金」が上乗せされる形になっていることから、「2階建て構造」といわれています。

ここでは、2つの年金制度の基本的な仕組みを確認します。

日本の公的年金制度の「2階建て構造」を解説

【1階部分】国民年金(基礎年金)

・加入対象:日本国内に居住する20歳以上60歳未満のすべての人が原則として加入します。

・保険料:所得にかかわらず定額ですが、毎年度見直されます。(※1)

・受給額:保険料を480カ月すべて納付すると、65歳から満額の老齢基礎年金(※2)を受け取れます。未納期間がある場合は、その分が満額から減額されます。

※1 国民年金保険料:2026年度月額は1万7920円

※2 国民年金(老齢基礎年金)の満額:2026年度月額は7万608円

【2階部分】厚生年金

・加入対象:会社員や公務員のほか、パートタイマーなどで特定の事業所(※3)に勤務し、一定の要件を満たす方が国民年金に上乗せして加入します。

・保険料:収入(上限あり)に基づいて決まります。(※4)

・受給額:加入していた期間や納めた保険料に応じて、個人ごとに異なります。

2階部分にあたる厚生年金は、会社員や公務員が国民年金に加えて加入する制度です。国民年金と厚生年金とでは、加入の対象者や保険料の決まり方、受給額の計算方法などが違います。

このため、老後に受け取る年金の額は、個人の加入状況や現役時代の収入によって差が生じることになります。

公的年金の金額は、物価や現役世代の賃金の動きに応じて毎年見直されるという点も、知っておきたい大切なポイントです。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

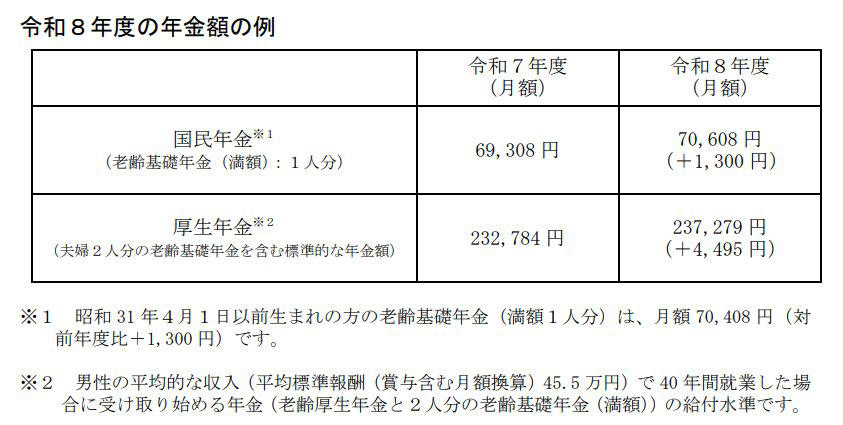

【2026年度】年金額は4年連続プラス改定!国民年金は1.9%、厚生年金は2.0%増額

公的年金の受給額は、毎年度、賃金や物価の変動に合わせて見直されます。2026年度については、国民年金(基礎年金)が前年度比で1.9%、厚生年金(報酬比例部分)が2.0%の増額となり、4年続けてのプラス改定です。

2026年度の年金額

・国民年金(老齢基礎年金(満額)):7万608円(1人分 ※1)

・厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(対前年度比+1300円)です。

※2 男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

国民年金だけの場合、満額(※3)でも月におよそ7万円です。受給開始を遅らせる繰下げ受給(※4)を上限の75歳まで利用したとしても、月額は13万円には達しません。

※3 国民年金(老齢基礎年金)の満額:国民年金保険料を480カ月納付した場合に、65歳から受け取れる年金額

※4 繰下げ受給:老齢年金の受給開始年齢を66歳~75歳までの間に後ろ倒しする制度。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給開始した場合の増額率は84%。

【4月分から増額】厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」に手が届く人はどれほどいるのか

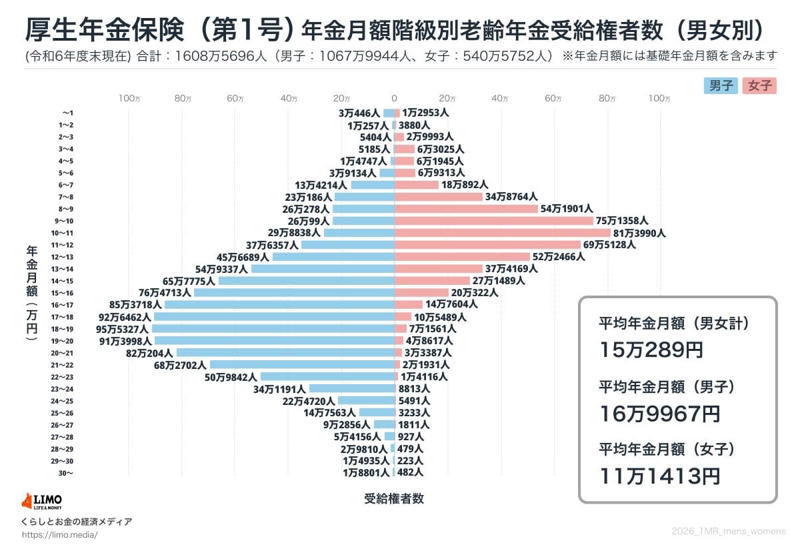

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の受給額は男女全体で平均月額15万289円となっています。この金額には、1階部分である国民年金(老齢基礎年金)が含まれている点に注意が必要です。

受給額別の人数分布は、次のようになっています。

厚生年金の受給額別データ:受給権者数の分布

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

データを見ると、厚生年金を月に15万円以上受け取っている人は全体の49.8%と、半数を下回っています。厚生年金の受給資格がない人まで含めると、この比率はさらに下がることになります。

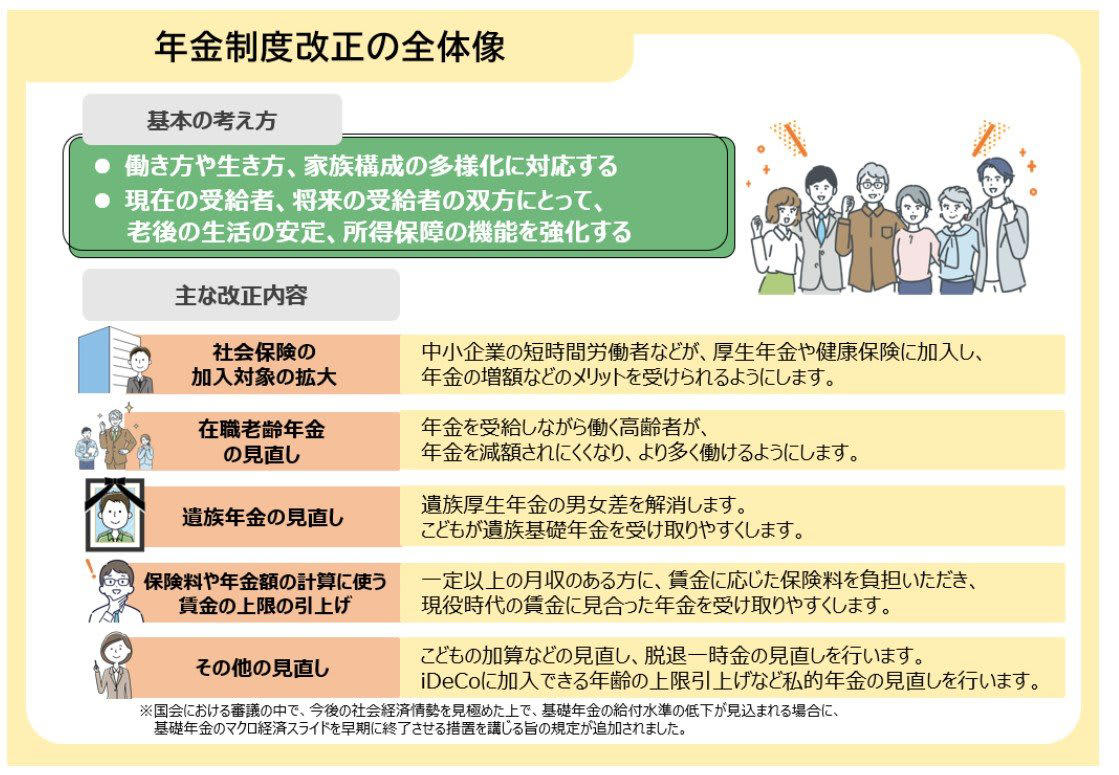

2025年に成立した「年金制度改正法」の重要ポイントを解説

2025年6月13日に、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決・成立しました。

この法改正は、働き方や家族の形、ライフスタイルの多様化に対応した年金制度の構築を目的としています。さらに、私的年金制度の充実や所得再分配機能の強化を通じて、高齢期の生活安定を図ることも重要な狙いです。

ここでは、今回の改正の概要を確認します。

年金制度改正法の主な変更点

出所:厚生労働省「年金制度改正法が成立しました」

社会保険の加入対象の拡大

・中小企業で働く短時間労働者などが厚生年金や健康保険に加入しやすくなり、将来の年金増額といった恩恵を受けられるようになります。

在職老齢年金の見直し

・年金を受給しながら働く高齢者が、年金を減らされることなく、より意欲的に働ける環境を整えます。

遺族年金の見直し

・遺族厚生年金における男女間の差をなくし、子どもが遺族基礎年金を受け取りやすくします。

保険料や年金額の計算に使う賃金の上限の引き上げ

・高所得者が収入に見合った保険料を負担することで、現役時代の賃金水準に応じた年金を受け取れるようにします。

その他の見直し

・子どもに関する加算額や、脱退一時金の制度が見直されます。

・私的年金制度も改定され、iDeCo(個人型確定拠出年金)の加入可能年齢の上限が引き上げられます。

これらの改正点から、公的年金が単に「老後の生活費」というだけでなく、現役時代の働き方やキャリア、ライフプランそのものと密接に関わっていることが理解できます。

まとめ:年金制度の理解を深め、自分に合った老後設計を

この記事では、2026年度の年金額改定の内容、厚生年金で「月額15万円以上」を受け取る人の割合、そして2025年に行われた制度改正の概要を説明しました。

年金額が4年続けて増額されたとはいえ、物価の上昇や医療費の増加に対する不安がすべて解消されるわけではありません。実際の受給額分布を見ると、公的年金だけでゆとりある老後を送ることの難しさがうかがえます。

同時に、遺族年金の男女差是正や在職老齢年金の改定など、国の制度も社会やライフスタイルの変化に対応して変わり続けています。

老後の生活への不安を少しでも軽くするためには、まず「将来自分がいくら年金を受け取れるのか」を正確に知ることが大切です。

その上で、新しい年金制度の内容をきちんと理解し、長く働くことやNISA・iDeCoといった制度を活用した資産形成など、自分に合った方法で老後に向けた計画を立てていくことが重要です。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

関連記事

【申請しないともらえない】老齢年金の請求方法を徹底解説《もうすぐ65歳になる人へ》年金請求書が届いたら何をすればいい?

国民年金(第1号・第3号)中心の女性、65歳以降でもらえる年金額の目安はいくら?年金受給額に男女差が生まれる理由とは

10年で株価急騰!日立製作所に何が起きた?元機関投資家が読み解く大躍進のウラ側