【いよいよ4月から年金増額】国民+1.9%・厚生+2.0%! 月15万円以上を受け取れる割合は?

新年度の年金引き上げと年額180万円の壁

【いよいよ4月から年金増額】国民+1.9%・厚生+2.0%!月15万円以上を受け取れる割合は?

2026年4月から、年金額が引き上げられます。国民年金・厚生年金ともに増額となるこの改定、「生活が少し楽になりそう」と感じた方も多いのではないでしょうか。

ただし、額面上の増加がそのまま手取りの増加を意味するわけではありません。年金からは税金や社会保険料が天引きされるため、実際に口座へ振り込まれる金額は、思っていたより少ないというのが多くの受給者の現実です。

では、月15万円(年180万円)以上を受け取っている人は、受給者全体のどのくらいを占めるのでしょうか。また、男女で受給額にはどれほどの差があるのでしょうか。

さらに本記事では、2025年に成立した年金制度改正法による「106万円の壁」の見直しについても解説します。

パートやアルバイトで働く方にとって、今後の働き方に直結する内容です。ぜひ最後までご確認ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の公的年金制度の仕組み

日本の公的年金制度は、「すべての人が加入する国民年金」と「会社員や公務員などが加入する厚生年金」の2階建て構造になっています。

【第1階部分:国民年金(基礎年金)】

・対象:20歳以上60歳未満の全国民

・保険料:2025年度は月額1万7510円(一律)

・受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

【第2階部分:厚生年金】

・対象:会社員、公務員など

・保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

・将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る

さらに老後の備えとして、公的年金に加えて次のような私的年金制度も活用できます。

・企業年金

・iDeCo(個人型確定拠出年金) など

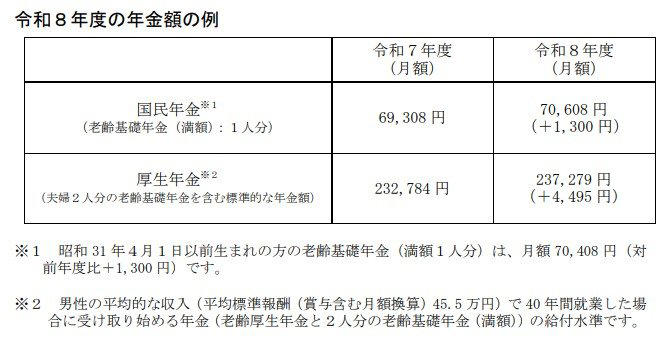

【2026年度の年金額改定】基礎年金と厚生年金のモデルケースは月額いくら?

2026年度から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が+2.0%です。

厚生労働省が公表している年金額の一例は以下のとおりです。

2026年度(4月分~)の年金額

・国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分 ※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額7万408円(前年度比+1300円)となります。

※2 平均的な収入(賞与込みで月額換算45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

ただし、実際の受給額は加入期間や収入によって大きく異なります。

「ねんきん定期便」や「ねんきんネット」で自身の見込み額を確認し、働き方や資産形成の計画と照らし合わせながら老後の収支を設計しましょう。

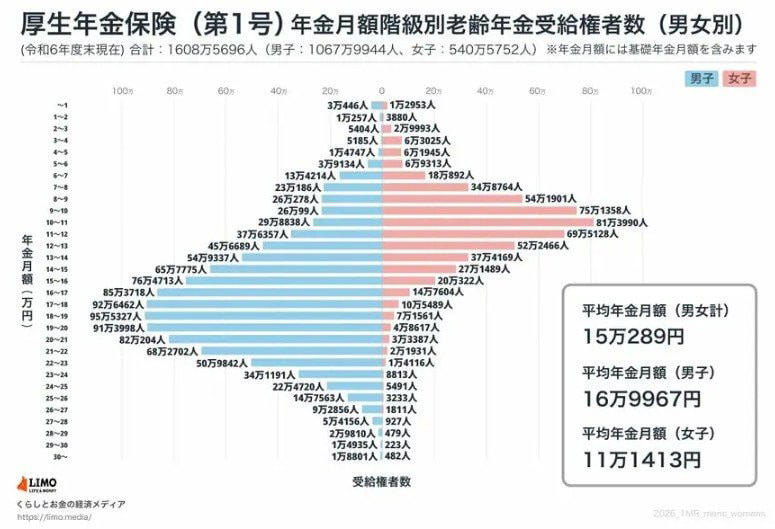

国民年金+厚生年金「月15万円以上」もらっている人はどのくらいいる?

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金を合わせた受給者の平均月額は約15万円です。

では、実際にこの水準以上を受け取っている人はどのくらいいるのでしょうか。

【年金一覧表】厚生年金+国民年金「男女別」受給月額

同資料によると、厚生年金受給者のうち月額15万円以上を受け取っている人は全体の約49.8%、つまりほぼ半数にのぼります。

ただし、注意が必要なのは、この金額はあくまで額面(支給額)だという点です。

年金からは所得税・住民税・介護保険料・後期高齢者医療保険料などが天引きされるため、実際の振込額は数千円から1万円以上少なくなるのが一般的です。

「15万円もらえる」と思っていても、手元に届く金額はそれを下回ることを念頭に置いておく必要があります。

もう一点見逃せないのが、男女間の格差です。

平均月額は男性が約17万円であるのに対し、女性は約11万円と、約6万円の開きがあります。この差は、現役時代の就業期間や賃金水準の違いが、そのまま受給額に反映された結果です。

特に女性にとっては、公的年金だけを老後の収入源とすることへのリスクが数字として表れています。iDeCoや新NISAといった私的な資産形成を早い段階から組み合わせていくことが、より現実的な備えにつながるでしょう。

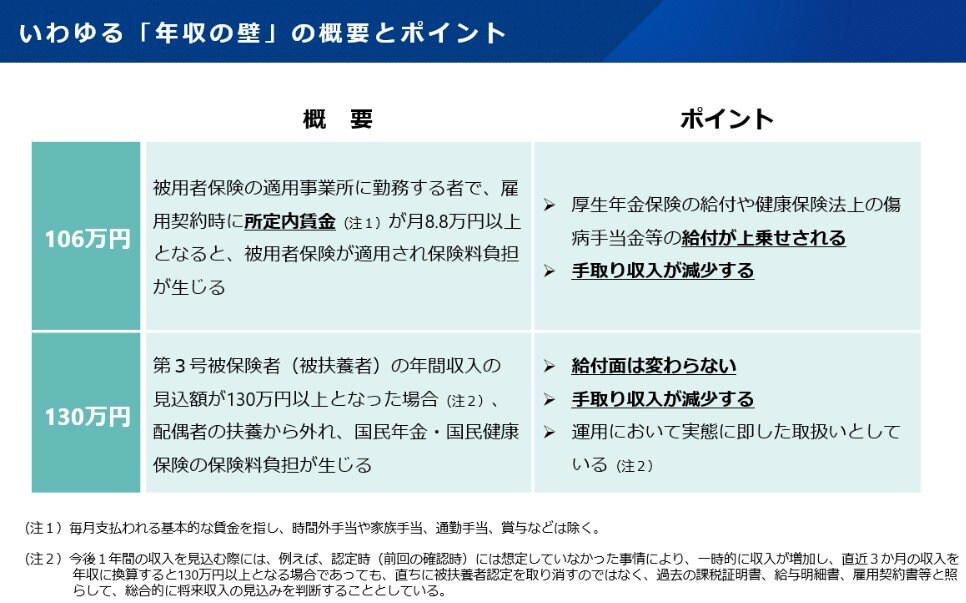

2025年成立「年金制度改正法」で「年収106万円の壁」はどう変わる?

「106万円を超えると手取りが減る」

そう聞いて、収入を意図的に抑えてきた人は少なくないでしょう。2025年6月に成立した年金制度改正法は、こうした「働き控え」を生み出してきた構造に、制度の側から切り込むものです。

そもそも「106万円の壁」とは何か

年収106万円という数字の根拠は、社会保険の加入要件にある「月額賃金8万8000円以上」という基準です。

この水準を超えると扶養から外れ、健康保険料と厚生年金保険料を自己負担することになります。

保険料は収入の約15%程度にのぼるケースもあり、「収入は増えたのに手取りが減った」という逆転現象が起きやすい構造になっていました。

出所:厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

制度改正のポイントは?

今回の改正で変わるのは、加入要件の二つの柱です。

一つは「月額賃金8万8000円以上」という賃金要件。これが3年以内に撤廃される見込みです。

撤廃後は、賃金水準にかかわらず、週20時間以上働く短時間労働者は原則として社会保険の対象となります。

もう一つは企業規模要件です。現在は従業員51人以上の企業が対象ですが、この基準を10年かけて段階的に拡大し、最終的には企業規模を問わず適用される方向で見直しが進められます。

「壁の撤廃」は働く人にとって何を意味するか

一見すると、社会保険料の負担が増えるだけのように映るかもしれません。

しかし見方を変えると、厚生年金に加入することで将来受け取れる年金額が増える、傷病手当金や出産手当金などの保障が得られるといったメリットも生まれます。

収入を抑えることで保険料負担を回避するという選択肢がなくなるかわりに、働いた分だけ将来の保障に反映される仕組みへの移行ともいえるでしょう。

パートやアルバイトで働く方にとっては、今後の働き方や収入設計を見直す契機になりそうです。改正スケジュールの詳細は今後も順次公表される予定であり、最新情報を確認しながら対応を検討することをおすすめします。

まとめ

2026年度の年金額は国民年金・厚生年金ともに引き上げとなりましたが、実際の手取りは税金や社会保険料が天引きされるため、額面より少なくなる点に注意が必要です。

また、平均月額には男女間で約6万円の格差があり、特に女性にとっては公的年金だけに頼る老後設計のリスクが数字として表れています。

2025年に成立した年金制度改正法では、「106万円の壁」を生み出してきた賃金要件や企業規模要件が段階的に撤廃される方向で見直しが進められます。

社会保険料の負担が生じる一方で、厚生年金への加入により将来の受給額が増えるなど、働いた分が保障に反映される仕組みへの移行といえるでしょう。

パートやアルバイトで働く方は、今後の働き方や収入設計を見直す時期に差し掛かっています。

まずは「ねんきんネット」や「ねんきん定期便」で自身の見込み額を確認し、iDeCoや新NISAも組み合わせながら、老後の収支を具体的に設計しておきましょう。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「国民年金保険料」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

・厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

関連記事

平均月いくらもらえる?【65歳以上の年金受給額】夫婦・単身世帯のリアルな家計収支を解説

老齢年金とは別にもらえる!【申請しないとゼロ円のまま】60歳・65歳以上のシニア向け公的給付5制度

【住民税非課税世帯】になる65歳以上の年収目安と5つの優遇措置|「年金155万円・211万円」がボーダーライン?単身・夫婦の「年収の壁」も解説