【40歳代~50歳代】世帯別「平均貯蓄額・中央値」はいくら?《単身世帯・二人以上世帯》の貯蓄事情を解説

- 単身世帯の貯蓄額を年代別に確認【平均・中央値】

- 40歳代・単身世帯の貯蓄事情:平均額と中央値

- 50歳代・単身世帯の貯蓄事情:平均額と中央値

- 参考:60歳代・単身世帯の平均貯蓄額と中央値

- 参考:70歳代・単身世帯の平均貯蓄額と中央値

- 二人以上世帯の貯蓄額を年代別に確認【平均・中央値】

- 40歳代・二人以上世帯の貯蓄事情:平均額と中央値

- 50歳代・二人以上世帯の貯蓄事情:平均額と中央値

- 参考:60歳代・二人以上世帯の平均貯蓄額と中央値

- 参考:70歳代・二人以上世帯の平均貯蓄額と中央値

- 老後の安心度が変わる《3つのポイント》とは?

- ポイント1:老後に必要な資金額を把握しているか

- ポイント2:「先取り貯蓄」など貯まる仕組みを実践しているか

- ポイント3:将来を見据えて働き方や暮らし方を見直しているか

- 年金生活の実態:「ゆとりがない」と感じるシニアの割合

- 60~70歳代の約3割が「年金だけでは生活費を賄えない」現実

老後の安心度が変わる《3つのポイント》とは?

【40歳代~50歳代】世帯別「平均貯蓄額・中央値」はいくら?《単身世帯・二人以上世帯》の貯蓄事情を解説!

2026年も4月に入り、新年度がスタートしました。新しい環境で生活を始めた方も多いのではないでしょうか。

季節の変わり目は、心機一転して家計を見直すのに最適なタイミングといえるでしょう。

「今年こそは貯蓄を増やしたい」という具体的な目標がある場合、まずご自身の経済状況を客観的に把握することが重要です。

特に40歳代~50歳代は、教育費や住宅ローンなどの負担がピークに達しやすい一方で、「定年退職」という人生の節目が現実的なものとして見えてくる世代でもあります。

今回は、40〜50歳代の貯蓄額に注目し「平均値」と、より実態に近いとされる「中央値」を世帯構成別にわかりやすく解説します。

「単身世帯」と「二人以上世帯」それぞれの貯蓄事情をみていきますので、ご自身の状況と照らし合わせながら参考にしてください。

あわせて、老後の安心度が変わる《3つのポイント》についても解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

単身世帯の貯蓄額を年代別に確認【平均・中央値】

はじめに、金融経済教育推進機構「2025年家計の金融行動に関する世論調査」を基に、単身世帯の貯蓄額からみていきましょう。

【単身世帯】年代別の貯蓄額割合「平均貯蓄額・中央値」

40歳代・単身世帯の貯蓄事情:平均額と中央値

・金融資産非保有:32.1%

・100万円未満:15.1%

・100~200万円未満:7.1%

・200~300万円未満:5.9%

・300~400万円未満:4.3%

・400~500万円未満:2.2%

・500~700万円未満:6.2%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.2%

・1500~2000万円未満:1.2%

・2000~3000万円未満:2.8%

・3000万円以上:9.9%

・無回答:2.5%

・平均:859万円

・中央値:100万円

40歳代の平均貯蓄額は859万円であるのに対し、中央値は100万円という結果で、両者の間に大きな差がみられます。

貯蓄額の内訳をみると、金融資産を保有していない人や、貯蓄が100万円に満たない人も少なくないことがわかります。

50歳代・単身世帯の貯蓄事情:平均額と中央値

LookerStudio/shutterstock.com

・金融資産非保有:35.2%

・100万円未満:10.1%

・100~200万円未満:7.4%

・200~300万円未満:4.6%

・300~400万円未満:2.7%

・400~500万円未満:3.3%

・500~700万円未満:4.9%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.0%

・1500~2000万円未満:3.3%

・2000~3000万円未満:5.5%

・3000万円以上:10.4%

・無回答:1.9%

・平均:999万円

・中央値:120万円

50歳代になると平均貯蓄額は約1000万円まで増加しますが、中央値は120万円にとどまっています。

では、本格的な老後を迎える60歳代や70歳代では、貯蓄額はどのように変化するのでしょうか。

参考:60歳代・単身世帯の平均貯蓄額と中央値

・平均:1364万円

・中央値:300万円

参考:70歳代・単身世帯の平均貯蓄額と中央値

・平均:1489万円

・中央値:500万円

60歳代から70歳代にかけては、平均貯蓄額が1300万円台から1400万円台、中央値は300万円から500万円となっています。

退職金の受け取りや遺産相続などが、平均値や中央値を押し上げる一因と考えられますが、それでも個々の貯蓄状況には大きな差があることがうかがえます。

二人以上世帯の貯蓄額を年代別に確認【平均・中央値】

次に、同じく金融経済教育推進機構「2025年家計の金融行動に関する世論調査」から、二人以上世帯の状況もみてみましょう。

【二人以上世帯】年代別の貯蓄額割合「平均貯蓄額・中央値」

40歳代・二人以上世帯の貯蓄事情:平均額と中央値

・金融資産非保有:18.8%

・100万円未満:10.0%

・100~200万円未満:6.2%

・200~300万円未満:5.1%

・300~400万円未満:4.4%

・400~500万円未満:2.6%

・500~700万円未満:7.3%

・700~1000万円未満:6.1%

・1000~1500万円未満:9.7%

・1500~2000万円未満:6.5%

・2000~3000万円未満:8.2%

・3000万円以上:13.1%

・無回答:2.1%

・平均:1486万円

・中央値:500万円

子どものいる家庭では、住宅関連費や教育費、養育費といった支出が重なる年代ですが、貯蓄額は平均で1500万円近く、中央値は500万円という結果でした。

50歳代・二人以上世帯の貯蓄事情:平均額と中央値

・金融資産非保有:18.2%

・100万円未満:6.5%

・100~200万円未満:6.4%

・200~300万円未満:4.1%

・300~400万円未満:3.5%

・400~500万円未満:2.2%

・500~700万円未満:6.7%

・700~1000万円未満:7.7%

・1000~1500万円未満:9.3%

・1500~2000万円未満:6.1%

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・無回答:2.2%

・平均:1908万円

・中央値:700万円

50歳代になると、平均貯蓄額は2000万円に迫り、中央値も700万円まで上がっています。

その一方で、金融資産を保有していない層と100万円未満の層を合わせると約2割を占めており、資産状況には依然として大きな格差がみられます。

参考:60歳代・二人以上世帯の平均貯蓄額と中央値

・平均:2683万円

・中央値:1400万円

参考:70歳代・二人以上世帯の平均貯蓄額と中央値

・平均:2416万円

・中央値:1178万円

60歳代から70歳代では、平均貯蓄額が2000万円を超え、中央値も1000万円を上回る水準です。

老後の安心度が変わる《3つのポイント》とは?

mapo_japan/shutterstock.com

それでは、老後の安心度が変わる《3つのポイント》を見ていきましょう。

ポイント1:老後に必要な資金額を把握しているか

老後に漠然とした不安を抱えている人の多くは、「老後の生活にいくらかかるのか」「公的年金はいくらもらえるのか」「自分たちに本当に必要な老後資金はいくらか」といった点を明確にできていない傾向があります。

現状を正しく把握せず、具体的な対策を立てていないことが、不安の大きな原因になっているのかもしれません。

まずは老後の生活費をシミュレーションし、「ねんきんネット」などを活用して自身の年金見込み額を確認することから始めてみましょう。

その上で、不足する資金額を算出し、どのようなペースで、いくらずつ、どの金融商品で準備していくのかを具体的に計画することが重要です。

ポイント2:「先取り貯蓄」など貯まる仕組みを実践しているか

貯蓄を意志の力だけで継続するのは難しく、月によって貯蓄額にばらつきが出てしまいがちです。

そこで有効な方法の一つが、給料が振り込まれたら先に貯蓄分を別の口座に移し、残ったお金で生活する「先取り貯蓄」です。

金融機関によっては、毎月決まった額を自動で積み立てるサービスも提供されているため、一度調べてみてはいかがでしょうか。

「お金が自然に貯まる仕組み」を生活に取り入れることで、忙しい毎日の中でも無理なく資産形成を続けやすくなるでしょう。

ポイント3:将来を見据えて働き方や暮らし方を見直しているか

老後に向けた準備には、さまざまなアプローチがあります。

資金計画を立てることはもちろん大切ですが、将来どのような生活を送りたいのかをイメージすることも欠かせません。

ライフスタイルによっては固定費を大きく見直せる可能性があるため、50歳代を迎えたら、暮らしのダウンサイジングを検討するのも一つの選択肢です。

働き方に関しても、今では60歳代で現役として働くことは珍しくなく、以前に比べて選択肢も多様化しています。

柔軟な働き方がしやすくなった現代だからこそ、収入確保の観点から自身のキャリアプランを再検討することも大切でしょう。

では、実際に年金で生活しているシニア世代は、自身の生活をどのように感じているのでしょうか。

次の章では、「年金だけでは日々の生活費をまかなうのも難しい」と回答した人の割合をみていきます。

年金生活の実態:「ゆとりがない」と感じるシニアの割合

老後は年金だけで生活できるのでしょうか。現在の60歳代・70歳代が置かれている実情を調査結果から確認します。

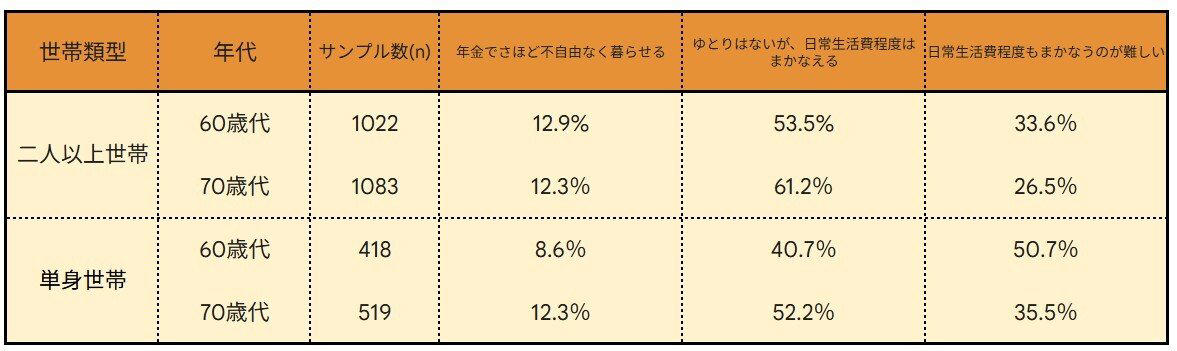

60~70歳代の約3割が「年金だけでは生活費を賄えない」現実

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2025」によると、二人以上世帯のうち60歳代の33.6%、70歳代の26.5%が、「年金だけでは日常生活費程度もまかなうのが難しい」と回答しています。

「年金にゆとりがない」と感じる理由とは?

また、単身世帯では、60歳代の50.7%、70歳代の35.5%が同様に回答しており、二人以上世帯よりも年金生活が厳しい状況にあることがわかります。

物価上昇が家計を圧迫するなか、健康や介護への不安も抱えながら、切実な思いで日々を過ごしているシニア世帯も少なくないのです。

まとめ

老後の生活に向けた準備で大切なのは、まず現状を正しく認識し、その上で具体的な「これからの計画」を立てることです。

今回は、年代別に「単身世帯と二人以上世帯」の貯蓄事情をみてきましたが、平均貯蓄額と中央値には大きな乖離がありました。

物価高の影響で、日々の生活に必要な費用は増加傾向にあります。

将来、ゆとりのある生活を送るためにも、できるだけ早い段階から「老後生活で不足する金額」を補うための対策を始めておくことが重要です。

まずは「家計の現状把握」や、ねんきん定期便やねんきんネットでの「年金見込額の確認」から始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

関連記事

【60歳代・70歳代】二人以上世帯「貯蓄2000万円以上」は何%?《平均貯蓄額・中央値》はいくら? 厚生年金の平均月額も確認

【老齢年金とは別にもらえる】「申請しないとゼロ円のまま」60歳・65歳以上のシニアが対象の《公的給付5つの制度》 とは?

【バンダイナムコ】なぜ強い?第3四半期で早くも売上1兆円突破!「親から子へ」受け継がれる巧みな戦略とは