元銀行員が解説「お金がなかなか貯まらない人」に共通する7つのNG行動とは?【単身・二人以上世帯】年代別の貯蓄額はいくら?

- 元銀行員が解説!「お金がなかなか貯まらない人」に共通する7つのNG行動とは?

- 気づかぬうちに出費?「少額デジタル決済」の落とし穴

- 貯蓄の基本!お金の「色分け」ができていないとどうなる?

- 挫折しやすい目標設定?「金額」だけを追う貯蓄の危険性

- 「一発逆転」は遠回り?堅実な資産形成から目をそむけていないか

- 「限定品」や「流行」に流される消費習慣を見直そう

- 「意志の力」に頼るのはNG!貯蓄を自動化する仕組みとは

- 最大の資産は「自分」自身。自己投資を怠るリスクとは

- 年代別の貯蓄額はいくら?単身・二人以上世帯の平均データを比較

- 【単身世帯】年代別の貯蓄額、平均と中央値で見るリアルな実態

- 【二人以上世帯】年代別の貯蓄額、平均と中央値からわかる家計状況

貯蓄の基本!お金の「色分け」ができていないとどうなる?

元銀行員が解説「お金がなかなか貯まらない人」に共通する7つのNG行動とは?【単身・二人以上世帯】年代別の貯蓄額はいくら?

卒業や入学、あるいは職場での異動や転勤など、3月は多くの方にとって生活環境が大きく変化する季節ではないでしょうか。

慌ただしい日々が続きますが、こうした人生の節目は、家計のあり方をじっくりと見直すまたとない機会でもあります。

しかし、いざ家計を見直そうとしても、どこから手をつければ良いのか分からないという方も少なくないかもしれません。

そこで今回は、元銀行員としての経験から数多くの家計相談に携わってきた筆者が「お金がなかなか貯まらない」と感じている方に共通してみられる7つのNG行動を整理しました。

ご自身の普段の行動に当てはまるものがないか、チェックしてみてください。

無意識に行っている習慣に気づくことが、着実な資産形成への第一歩となるはずです。

記事の後半では、最新の年代別貯蓄データもご紹介しますので、ご自身の状況と照らし合わせてみるのも良いでしょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

元銀行員が解説!「お金がなかなか貯まらない人」に共通する7つのNG行動とは?

貯蓄が思うように進まない方に共通する行動パターンと、状況を改善するために意識したいポイントについて具体的に見ていきましょう。

気づかぬうちに出費?「少額デジタル決済」の落とし穴

かつては、貯蓄を妨げる要因として「小銭の無駄遣い」がよく挙げられていました。

しかし、キャッシュレス化が進んだ現代においては、「見えにくい支出」こそが最大の課題といえるでしょう。

・月々支払っているサブスクリプションサービスの料金

・コンビニエンスストアでのスマートフォンによる決済

・スマートフォンゲームの課金

一つひとつの金額は数百円程度と少額でも、積み重なれば月々の家計を圧迫する大きな支出になっている可能性があります。

デジタル決済は、財布から現金を取り出す手間がない手軽さが魅力ですが、その反面、お金を使ったという実感が湧きにくいという側面も持ち合わせています。

【改善の鍵】

「何にいくら使ったか」を細かく記録するのも大切ですが、まずは「毎月決まって出ていく固定費の総額」を一度すべて書き出してみることから始めてはいかがでしょうか。

貯蓄の基本!お金の「色分け」ができていないとどうなる?

預金通帳を見て悩む女性

貯蓄が苦手な方は、一つの預金口座で「生活費」「貯蓄用のお金」「万が一の備え」などをまとめて管理しているケースが多く見られます。

この方法では、口座の残高を見たときに「まだこれだけ使える」と錯覚しやすく、本来は手を付けてはいけないはずのお金まで使ってしまうことになりかねません。

【改善の鍵】

お金の置き場所を、目的別に「使う(生活費)」「貯める(将来のため)」「増やす(投資)」の3つの口座へ物理的に分けて管理することをおすすめします。

最近では、一つの銀行アプリ内で目的ごとにお金を仕分けできるサービスを提供している金融機関も増えています。

給料が振り込まれたら、まずそれぞれの口座へ資金を移動させる「お金の色分け」を習慣にしてみましょう。

挫折しやすい目標設定?「金額」だけを追う貯蓄の危険性

「とにかく100万円を貯める」といった目標設定は、途中で挫折しやすい典型的なパターンです。目的がはっきりしていないと、仕事などで少しストレスを感じた際に「自分へのご褒美」を理由に、せっかく貯めたお金を取り崩してしまいがちです。

【改善の鍵】

「3年後に迎える車検の費用として」「10年後に必要となる子どもの教育資金として」など、「いつまでに・何のために・いくら必要なのか」を具体的にイメージすることが成功の秘訣です。

「一発逆転」は遠回り?堅実な資産形成から目をそむけていないか

「すぐに稼げる」「簡単に儲かる」といった言葉への警戒心が薄い人も、お金が貯まりにくい傾向があります。

SNS上では「手軽に〇万円稼いだ」といった投稿を目にすることもありますが、それらがすべて安全で信頼できる情報とは限りません。

また、一発逆転や一攫千金を狙う姿勢は、「自らの力で資産を築いていく」という感覚を損なわせてしまう恐れもあります。

【改善の鍵】

資産形成に近道はありません。複利の効果を活かしたインデックス投資や、着実なキャリアアップによる収入増など、「時間を味方につけて価値を積み上げていくもの」に目を向けることが大切です。

「限定品」や「流行」に流される消費習慣を見直そう

ショッピングを楽しむ女性

「今だけの特別価格」「多くの人が愛用している」といった宣伝文句に心を動かされやすいのも、貯蓄が苦手な人の特徴の一つです。

それは、自分にとっての本当の価値、つまり満足度を基準にせずにお金を使ってしまうからです。

他人の評価を気にしてつい購入してしまうという行動を繰り返していては、いつまでたってもお金は貯まりません。

【改善の鍵】

何かを購入する前に、「1年後、これを買って後悔していないだろうか?」と自分に問いかける習慣を身につけてみましょう。価格ではなく、自分自身の価値観で判断する訓練が必要です。

「意志の力」に頼るのはNG!貯蓄を自動化する仕組みとは

「今月こそ無駄遣いをやめよう」という決意を、もう何カ月も繰り返している、という経験はありませんか。

残念ながら、こうした意志の力だけに頼った節約は、目の前の誘惑に負けてしまいがちです。

お金が貯まらない人は、毎月の給料から生活費などを支払って「残った分を貯金しよう」と考えがちですが、貯蓄ができる人は「先取り貯金」で自動化しています。

【改善の鍵】

NISAのつみたて投資設定や会社の財形貯蓄制度などを活用し、「自分の意志が入り込む隙を与えない」仕組みを作ることが重要です。

最大の資産は「自分」自身。自己投資を怠るリスクとは

目先の数万円を惜しんで、自身のスキルアップや健康管理を後回しにしてしまうのも、お金が貯まらない人の特徴といえます。

最もリターンが期待でき、かつ安定した投資対象は、自分自身の「稼ぐ力」を高めることです。

【改善の鍵】

書籍の購入や資格取得のための勉強、あるいは質の高い睡眠を得るために寝具を見直すこと。

これらは単なる「消費」ではなく、将来の収入を増やすための「投資」と捉えることができます。この視点の違いが、数年後の資産額に大きな差となって表れるかもしれません。

最後に、他の人々がどれくらいの貯蓄を持っているのか、20歳代から70歳代までの貯蓄額に関するデータを確認してみましょう。

年代別の貯蓄額はいくら?単身・二人以上世帯の平均データを比較

金融経済教育推進機構が公表している「家計の金融行動に関する世論調査」を基に、20歳代から70歳代までの年代別貯蓄額(金融資産保有額)を見ていきます。

※この調査における貯蓄額には、日常的な入出金や引き落としに利用する普通預金の残高は含まれていません。

※また、調査でいう貯蓄額とは、将来のために備えている預貯金に加えて、投資信託、株式、債券、金銭信託、個人年金保険、生命保険、損害保険などを含んだものです。

【単身世帯】年代別の貯蓄額、平均と中央値で見るリアルな実態

はじめに、単身世帯の貯蓄額から確認していきましょう。

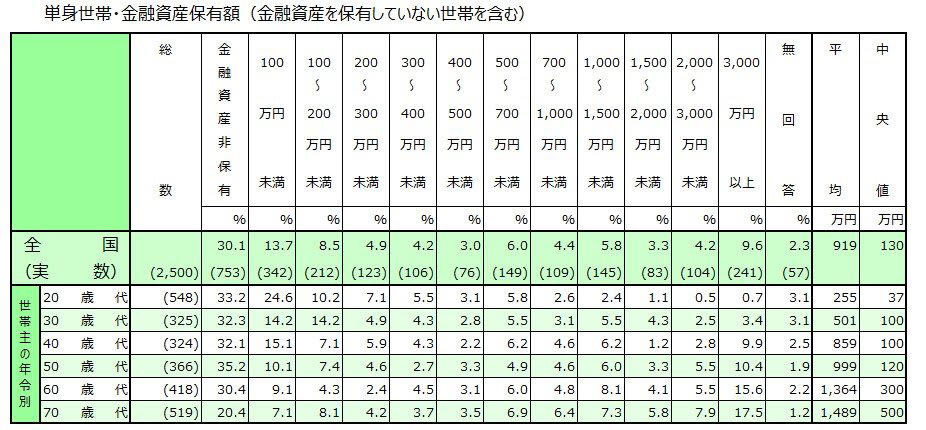

表1.【単身世帯】20歳代~70歳代の貯蓄額

【単身世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

・20歳代:平均値255万円・中央値37万円

・30歳代:平均値501万円・中央値100万円

・40歳代:平均値859万円・中央値100万円

・50歳代:平均値999万円・中央値120万円

・60歳代:平均値1364万円・中央値300万円

・70歳代:平均値1489万円・中央値500万円

【二人以上世帯】年代別の貯蓄額、平均と中央値からわかる家計状況

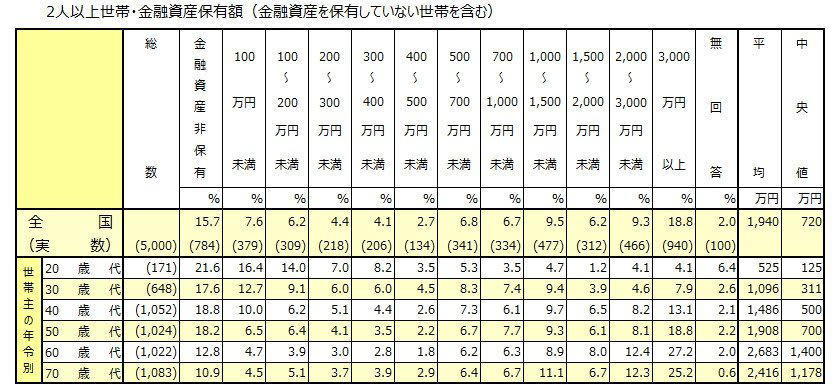

次に、二人以上世帯の貯蓄額は以下のようになっています。

表2.【二人以上世帯】20歳代~70歳代の貯蓄額

【二人以上世帯・20歳代〜70歳代】貯蓄額の平均値・中央値

・20歳代:平均値525万円・中央値125万円

・30歳代:平均値1096万円・中央値311万円

・40歳代:平均値1486万円・中央値500万円

・50歳代:平均値1908万円・中央値700万円

・60歳代:平均値2683万円・中央値1400万円

・70歳代:平均値2416万円・中央値1178万円

平均値は、一部の富裕層の資産額によって全体の数値が高くなる傾向があります。

そのため、より実態に近い数値として「中央値」を参考にすると良いでしょう。

働き盛りの世代であっても、将来への備えが必ずしも十分ではない実情がうかがえます。

まとめ

お金が貯まりにくい人々に共通する7つの特徴について解説しました。

日々の生活における小さな意識改革が、将来の資産を築くための大きな一歩につながるかもしれません。

まずは、比較的取り組みやすく効果を実感しやすい「固定費の見直し」から始めてみてはいかがでしょうか。

月々数千円、年間では数万円の余裕資金が生まれることもあります。

そこで生まれた余裕資金を、家計やライフスタイルに合わせて貯蓄用の口座やNISA口座へ移す仕組みを作ってみるのもよいでしょう。

この小さな行動の積み重ねが、将来の資産に大きな違いを生むはずです。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」

関連記事

【現金給付】子ども1人あたり「2万円」の現金給付!《物価高対応子育て応援手当》の詳細をやさしく解説

【次回の支給日は4月15日】【厚生年金+国民年金】一度に40万円(月額20万円)以上もらう人は何%いるのか?

【40代・50代向け】申請型の「給付金・補助金・手当」11選|子育て・介護・キャリア支援制度を整理

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)