【新NISA】2年続けた人の現在地は?「2000万円」達成への現実的シミュレーション。月3万・5万・10万積立、15年後の資産額を利回り別に試算

「15年で2000万円」の現実的なルートを解説

【新NISA】2年続けた人の現在地は?「2000万円」達成への現実的シミュレーション。月3万・5万・10万積立、15年後の資産額を利回り別に試算

新NISA制度が始まって2年。積立投資を淡々と続けてきた人が、「このペースで続けたら、将来いくらになるのか?」と現在地を確認したくなる頃ではないでしょうか。SNSなどでも、「NISAが急降下して危険」という声がある一方で「結局は続けた人が勝つ」といった意見も耳にします。

「老後のために2000万円」という数字を一つの目標にしている人も少なくないですが、実際にどの程度の利回りを目指せば2000万円を達成できるか考えたことはあるでしょうか。

本記事では、この2年間で積立投資を続けた人の運用成績をシミュレーションをした上で、「これから15年で2000万円」を目標に置いたとき、毎月の積立額ごとに必要な利回りをお伝えします。

そのうえで、NISAの積立投資で現実的に想定しやすい利回りの期待値の考え方も合わせて解説します。これからの積立額や目標設定を見直す材料として、ぜひ参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAによる積立投資の現在地

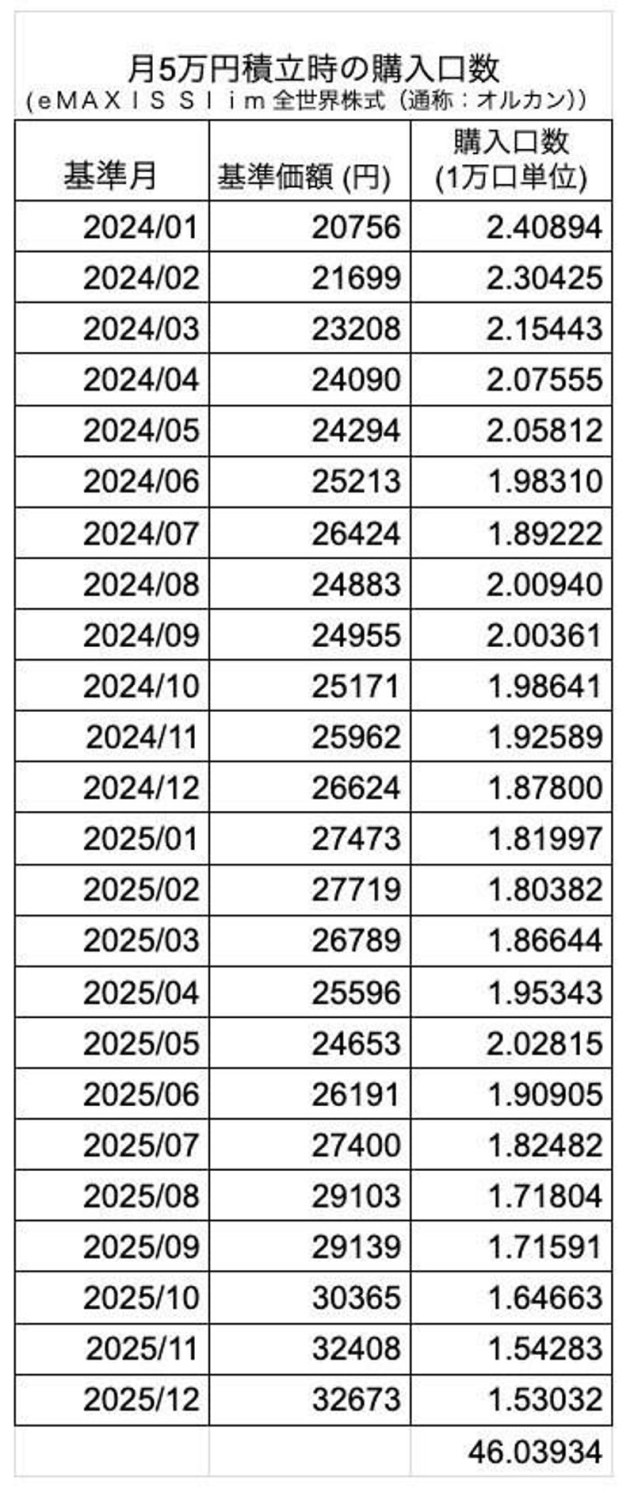

まずはじめに、新NISA制度が開始されてから2年間、毎月の積立投資をしてきた人の現在地を具体的な数値でシミュレーションしてみましょう。今回は、NISAの「つみたて投資枠」で代表的な銘柄である「全世界株式(通称オルカン)」の購入を例にとり、毎月5万円を2024年1月から2年間(24ヶ月)積み立てた場合を考えます。

オルカン過去2年間の推移

・投資元本:5万円 × 24ヶ月 = 120万円

・取得した合計購入口数:約46万393口(※計算上は46.03934万口とします)

この2年間で購入した口数を、仮に2026年4月に売却をしたと仮定します。2026年4月1日時点の基準価額は3万2747円であるため、売却額の計算式は以下のようになります。

・売却額:46.03934口 × 3万2747円 = 150万7650円

120万円の元本に対して、2年間で約30万円以上の運用利益が発生していることになります。年間の利回りに換算すると、年利20%を超える非常に高水準での運用です。このような水準となった背景には、近年の急速な円安や、経済市場の成長が大きく寄与しています。しかし、このような急激な右肩上がりの相場が長期的に継続することは基本的に考えがたいため、これから15年間のシミュレーションをするときにこのままの推移で期待をするのはリスクが高いと言えます。

積立投資で押さえるべきポイント

それでは、オルカンのようなインデックスファンドに積立投資をする際のシミュレーションとして、現実的な期待値とはどの程度なのでしょうか。

期待値の考え方と、積立投資を行う上で重要なポイントをお伝えします。

現実的な期待値とは

NISAのつみたて投資枠で選択ができる銘柄の大部分は、世界株式や米国株式など、一定の経済市場全体に連動するように設計された「インデックスファンド」です。

過去の金融市場の歴史を振り返ると、暴落を何度も経験しながらも、長期的な視点で見れば市場は回復し、成長を続けてきました。 このような背景とデータを踏まえると、15年以上の長期で積立投資をした際に、平均的な年間利回りとして「5〜6%程度」を一つの期待値として設定するのは比較的現実的と言えます。

過去20年の投資参考値(日経平均株価)

ここ2年間の年利20%を超えるような急成長は、あくまでも「特別な成長期」であったことを踏まえ、現実的な期待値で将来をシミュレーションすることがオススメです。

リスクが存在することを必ず念頭に置く

「年利5〜6%」という数字であっても、あくまでも過去の推移から推察される期待値であり、未来の成果が確約されたものではないことも心に留めておく必要があります。特に短期的な値動きに目を向ければ、期待値を下回ることはもちろん、運用成績がマイナスに転じる可能性も大いにあります。

例えば、世界的な景気後退が起きた際には、一時的に資産評価額が大きく落ち込み、投資した元本を下回る「元本割れ」を起こすリスクが存在します。「 積立をしたら必ず毎年利益が出るはずだ」という考え方を捨て、投資ならではのリスクがあることは必ず念頭に置いておきましょう。

積立投資の成功ポイント

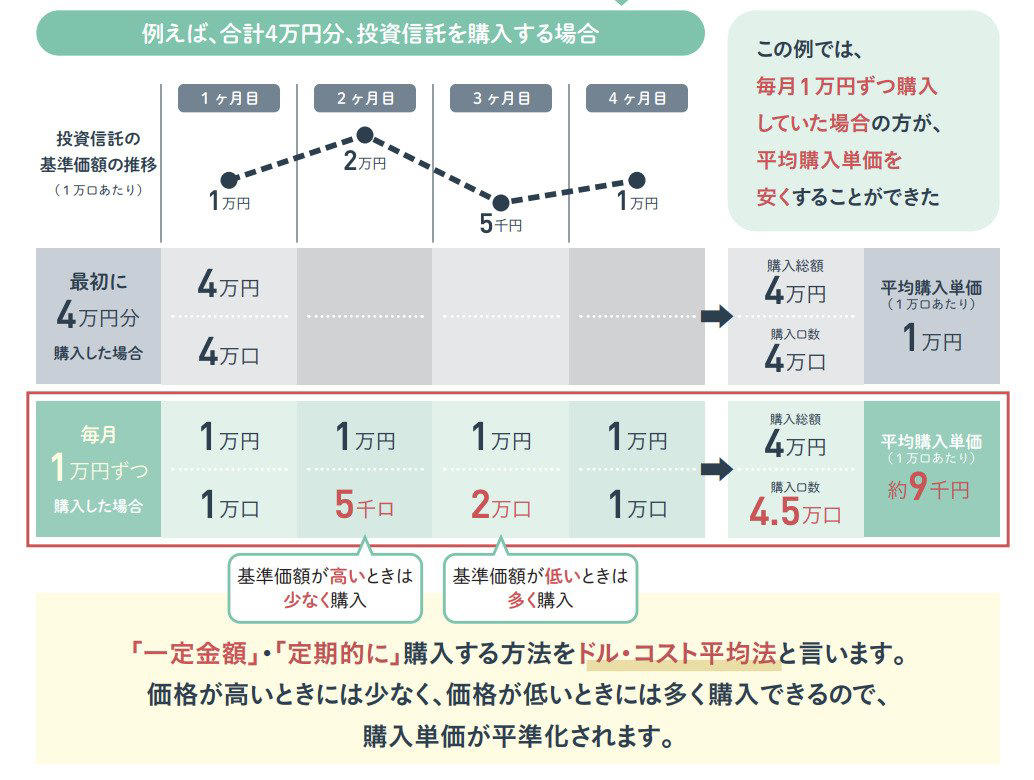

前述したような短期的な価格変動リスクをある程度抑えるためには、「長期的な」積立投資を行うことが大切なポイントになり得ます。

毎月一定額を淡々と長期的に積み立てることで、基準価額が下がった時には自動的にたくさんの口数を購入でき、逆に価格が上昇した時には少ない口数のみを購入することになります。これを長期間繰り返すことで、全体の平均購入単価が平準化され、高値づかみのリスクを軽減する効果があります。

ドルコスト平均法のメリット

そのため、積立投資では、短期的な価格変動に一喜一憂しすぎず、リターンへの期待を高く持ちすぎずに「目標年数までただ淡々と積立を継続すること」が重要なのです。

15年後の「2000万円」達成シミュレーション

積立投資をする上で、「老後のための2000万円」という資産額を一つの目標値として設定している方も多いのではないでしょうか。最後に、15年間で2000万円を達成するための道のりを、毎月の積立額を3パターン用いて、それぞれ必要な利回りを検討していきます。

月3万円積立

2000万円達成シミュレーション(月3万円)

【投資条件と結果】

・月額:3万円

・年利回り:16.5%

・投資元本:540万円

・運用利益:1541万円

・最終資産:2081万円

月3万円の積立の場合、仮に利回り16.5%を超える成長を達成できれば、15年後の資産額を2000万円以上にすることが可能です。しかし、前述したように、15年間という長期にわたり、平均して16.5%という高水準をキープし続けることは現実的ではありません。

月5万円積立

2000万円達成シミュレーション(月5万円)

【投資条件と結果】

・月額:5万円

・年利回り:10.5%

・投資元本:900万円

・運用利益:1177万円

・最終資産:2077万円

月5万円の積立をする場合には、年利回り10.5%を達成できれば、15年後の資産を2000万円とすることが可能です。

過去10年ほどの米国株中心の相場など、特定の期間を切り取れば年利10%を超える実績が出たこともあったため、絶対に不可能な数字とは言い切れません。

しかし、15年間という長いスパンで見た場合、記事の前半でお伝えした「現実的な期待値(5〜6%)」を大きく上回っており、非常に楽観的なシナリオであることは否めません。「絶対に15年後に2000万円を達成したい」と考えている場合には、期待値が高すぎると言えるため、あまりおすすめできない積立額です。

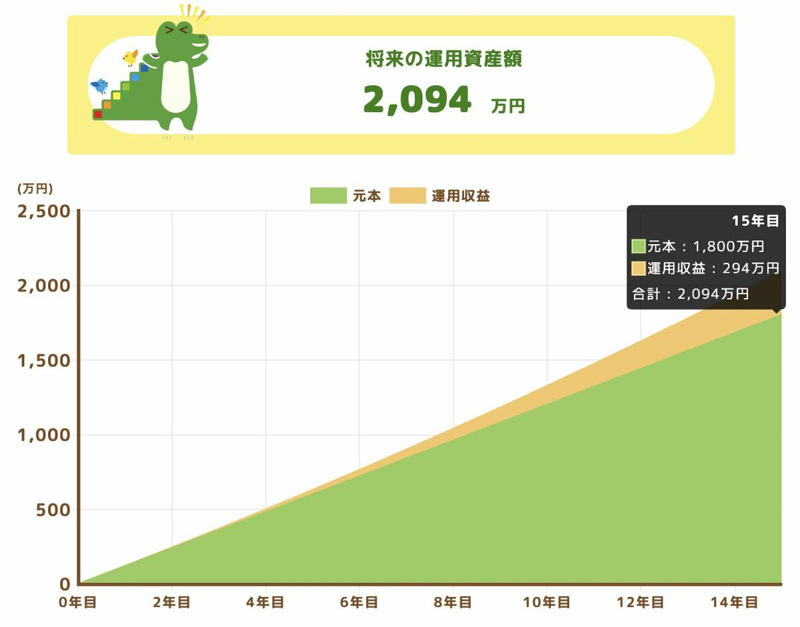

月10万円積立

2000万円達成シミュレーション(月10万円)

【投資条件と結果】

・月額:10万円

・年利回り:2%

・投資元本:1800万円

・運用利益:294万円

・最終資産:2094万円

最後に、月10万円を積み立てた場合です。月10万円は、現在のNISA制度においてつみたて投資枠を利用して投資をする場合の月間上限額にあたり、15年間で積み上がる元本額だけで1800万円という高額になります。

そのため、運用益に大きく依存せずとも、年利回りとしてはわずか2%という非常に保守的で現実的な運用であっても、2000万円を達成できます。「絶対に2000万円を達成したい」と考えた場合の現実的な選択肢としては、非常に有力な候補となります。

おわりに

新NISA開始からの2年間は、好調な相場環境もあり、積立投資の手応えを感じやすい期間でした。一方で、その成績がこの先も同じペースで続くとは限りません。

仮に「2000万円」という目標を「願望」ではなく「必ず達成」にするためには、現実的な期待利回りを踏まえ、積立額・期間・目標額のバランスを整えることが重要です。

これから15年後の資産形成に向けて一歩ずつ積み上げていきましょう。

参考資料

・三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」

・金融庁「資産所得倍増プランについて」

・金融庁「NISA早わかりガイドブック」

・金融庁「つみたてシミュレーター」

関連記事

【申請しないともらえない】住民税課税世帯でももらえる「出産・教育・医療の給付」12制度|見逃し注意の公的支援を整理

【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%?リアルな平均受給額を一覧で確認

4月分(6月支給分)から年金が増えます!老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額はいくら?