【NISA】「非課税→課税」に変わるのはどんな時? NISA相続の注意点と20年で2000万円貯める積立シミュレーション

【NISA相続の基本ルール】をチェック!

【NISA】「非課税→課税」に変わるのはどんな時?NISA相続の注意点と20年で2000万円貯める積立シミュレーション

少額投資非課税制度(NISA)は、株式や投資信託の運用益が非課税となる仕組みです。2024年から制度が刷新され、非課税保有期間は無期限になりました。

2025年半ばには口座数が約2700万に達し、制度が定着する一方で、意外と知られていないのが「名義人が亡くなった際のリスク」です。本記事では、最新の利用状況を概観するとともに、出口戦略として欠かせない「相続ルール」と目標達成に向けたシミュレーションを解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

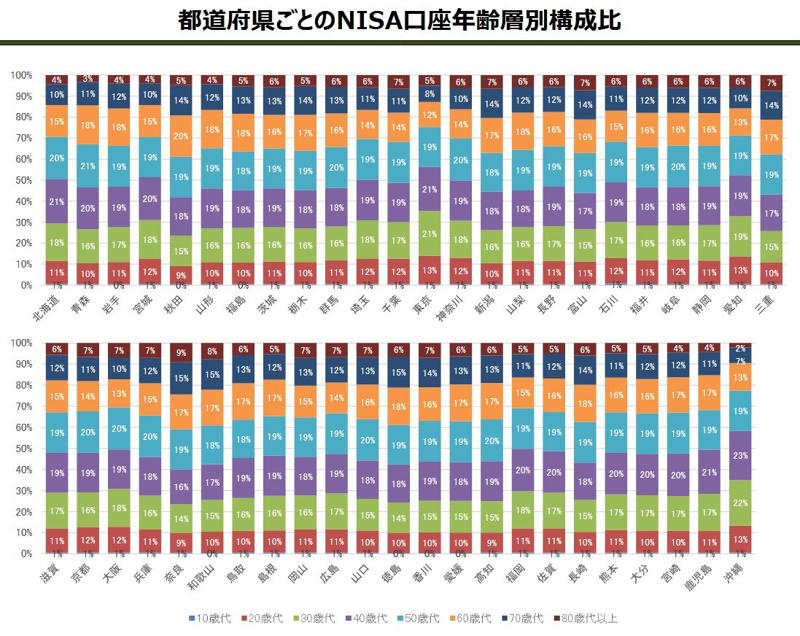

【NISA】都市部から地方、若年層からシニアまで「2696万口座に拡大!」

金融庁のデータ(2025年6月末時点)によると、NISA口座数は約2696万口座、累計買付額は63兆円を突破しました。地域別では東京都(約393万口座)が最多ですが、全国各地で数十万単位の開設が進み、居住地を問わない普及が見て取れます。

「60~70歳代以上」が約3割の地域も!シニア層でも広がるNISA

「現役世代からシニア層まで」全世代が活用するNISA

また、利用者の約3割を60代以上が占める地域もあり、老後資金の確保や資産整理を目的に活用するシニア層が急増。「全世代型」の制度として定着しています。

【NISA】「非課税→課税」に変わるのはどんな時?NISA相続の注意点!

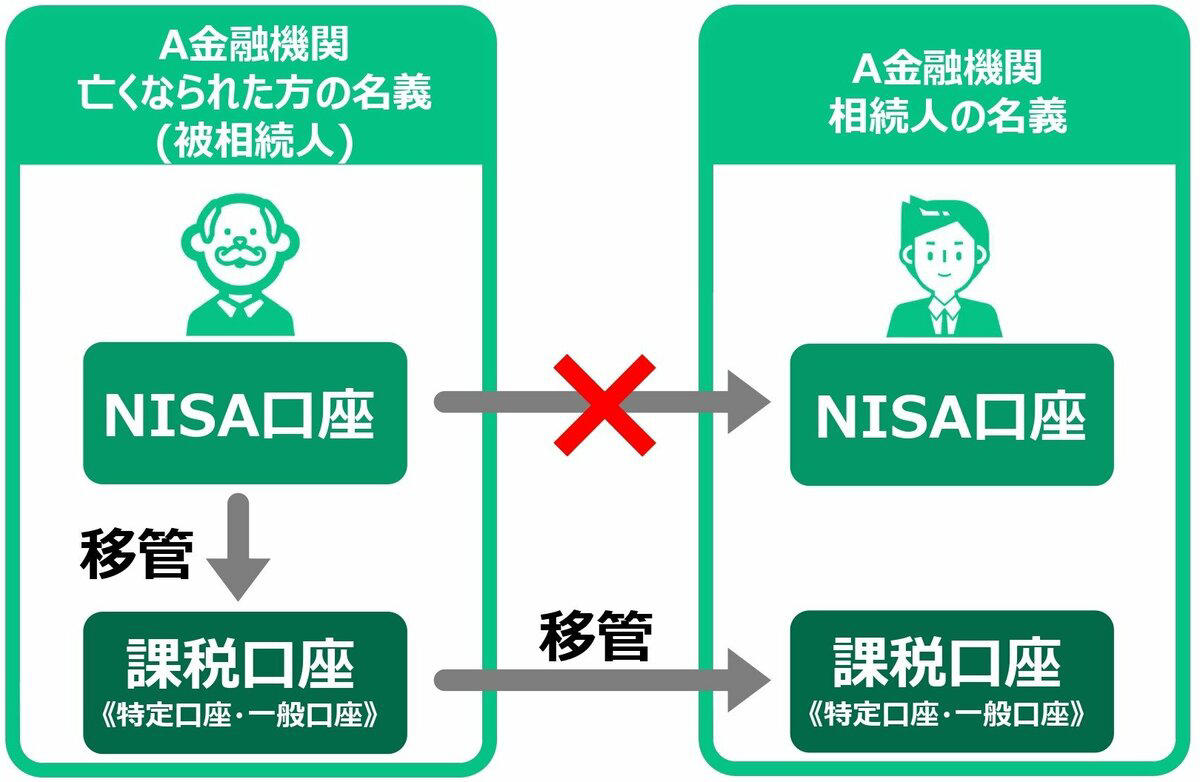

NISAの最大のメリットである「非課税」は、名義人の死亡とともに終了します。家族がそのままNISA口座として引き継ぐことはできません。

NISAの相続ルールとは?

LIMO編集部作成

【NISA相続の基本ルール】

・課税口座への移管: 資産は一旦、相続人名義の「課税口座(特定・一般)」へ移されます。

・金融機関の原則: スムーズな手続きのため、相続人は故人と同じ金融機関に口座を持つ必要があります。

・取得価格のリセット: 相続時の取得費は「死亡日の終値」にリセットされます。将来の売却益は、このリセット後の価格を基準に計算されます。

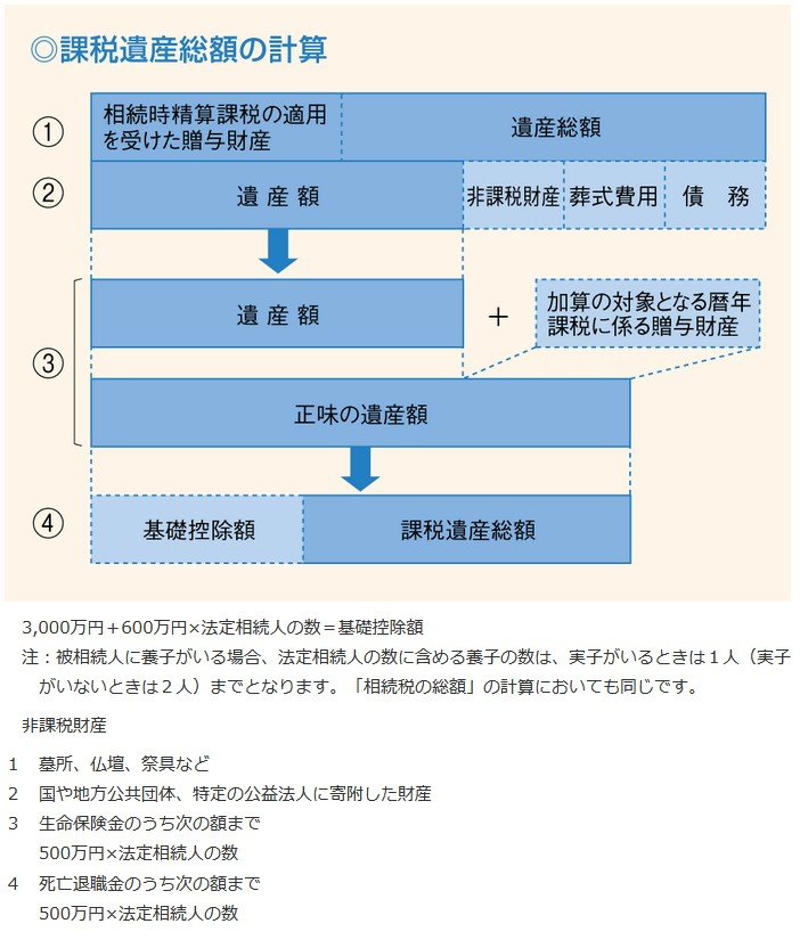

資産も相続税の対象に。基礎控除の考え方

NISA内の資産も預貯金同様、相続税の課税対象です。ただし、遺産総額が以下の基礎控除額以内であれば、相続税はかかりません。

課税遺産総額の計算

遺産に係る基礎控除額の計算式

3000万円+(600万円×法定相続人の数)

申告期限は「死亡を知った日の翌日から10か月以内」です。万が一の際、家族が戸惑わないよう、口座情報の共有が重要になります。

相続の手続きをスムーズに進めるためにも、ご両親などがNISA口座をどの金融機関で開設しているかなど、普段は話す機会が少ないお金の情報も、少し意識して共有しておくと、もしもの時に安心です。

NISAが全世代に普及したことで、相続を意識するシニア層だけでなく、今から資産を築く現役世代にとっても「効率的な運用」の重要性が増しています。では、実際に「老後2000万円」という目標を掲げた場合、NISAを活用することでどれほど効率的に準備できるのか、具体的なシミュレーションを見ていきましょう。

【NISA】20年で2000万円を目指す!積立シミュレーション「結果はどうなる?」

老後の備えとして「2000万円」を目標にする場合、まず知っておきたいのは、投資を使わず貯蓄だけで準備する大変さです。もし20年間で2000万円を貯めるなら、毎月約8万3333円という高額な貯金が必要になります。

これをNISAでの資産運用に置き換えると、複利の効果によって月々の負担を大きく抑えることが可能になります。今回は金融庁のつみたてシミュレーターを使って想定利回り(年率)3%と6%の2パターンでシミュレーションをします。

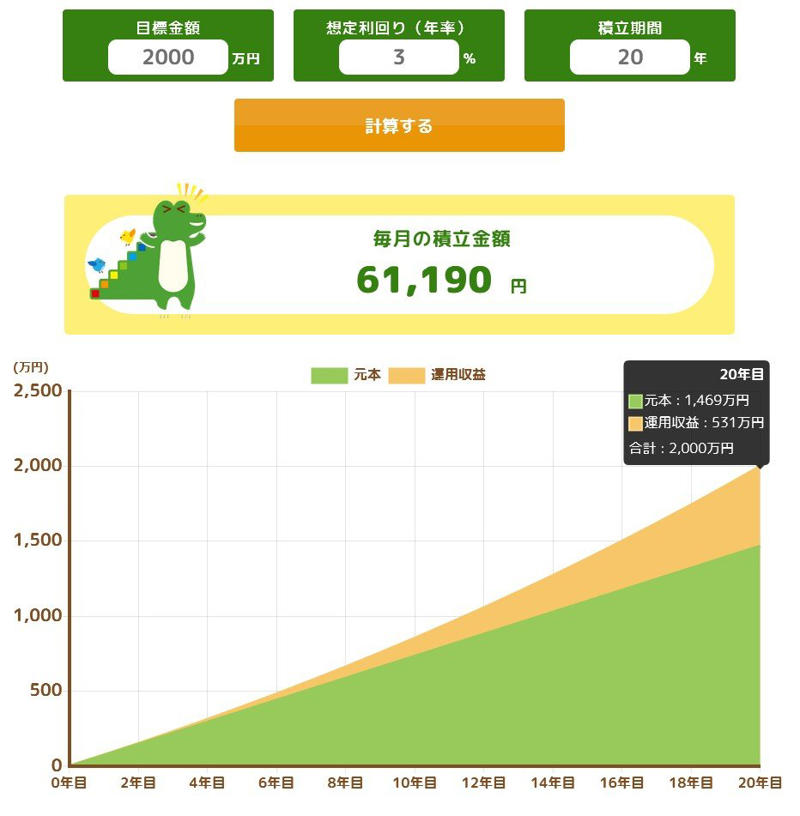

①想定利回り3%:リスクを抑えて着実に「バランス型」のイメージ

利回り3%は、国内外の株式と債券を組み合わせた「バランス型」の投資信託などで目指しやすい、非常に現実的で手堅い数字です。

《目標金額2000万円・想定利回り3%・積立期間20年》

金融庁「つみたてシミュレーター」によると、20年で2000万円を目指す場合、毎月の積立額は6万1190円となります。このとき、投資した元本1469万円に対し、運用収益は531万円。貯蓄のみの場合と比べて、月々の負担を約2万2000円軽減しながら目標達成を目指せる計算です。

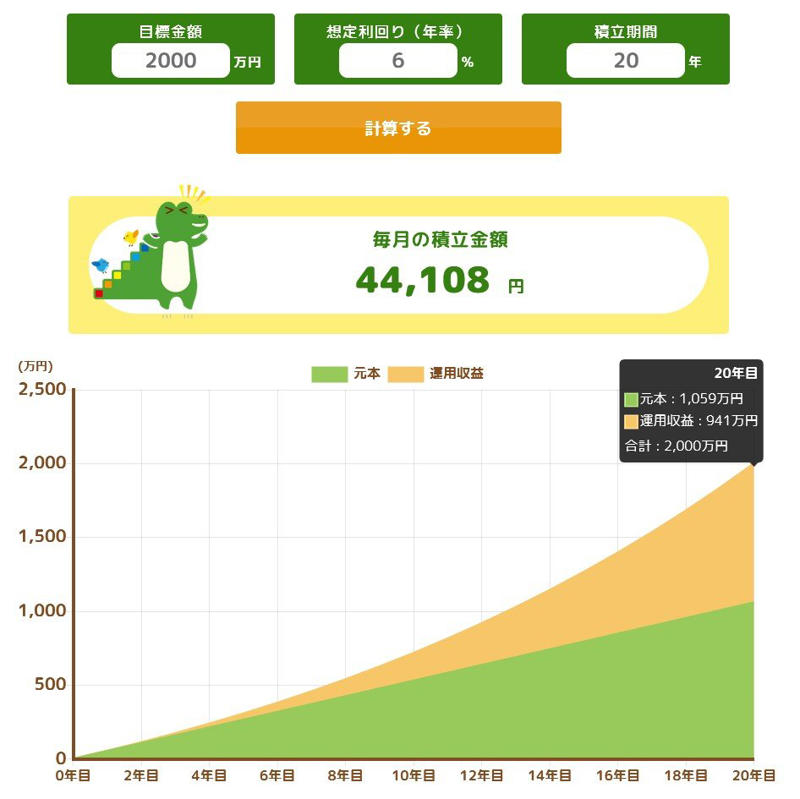

②想定利回り6%:成長を取り込む「全世界株式」のイメージ

利回り6%は、全世界株式(オール・カントリー)や米国株インデックスなど、成長性の高い株式を中心に運用した場合の長期的な平均利回りに近い設定です。

《目標金額2000万円・想定利回り6%・積立期間20年》

金融庁「つみたてシミュレーター」では、同じ20年という期間でも、毎月の積立額は4万4108円まで抑えられます。最終的な元本は1059万円で、運用収益が941万円と、資産の約半分近くを利益が占めることになります。3%運用と比較しても月々の積立額が約1万7000円少なく済むため、浮いたお金を今の生活や教育費に回すといった柔軟な選択もしやすくなるでしょう。

このシミュレーションは過去のデータに基づいた試算であり、将来の運用成果を約束するものではありません。投資には価格変動のリスクがあり、元本を割り込む可能性があることを十分に理解した上ではじめることが大切です。

また、今回の試算では将来の物価上昇(インフレ)による貨幣価値の変動は考慮していません。将来、物価が上がれば必要な金額が増える可能性もあるため、状況に合わせて定期的にプランを見直していくのが理想的です。

まとめにかえて

NISAは「増やす」フェーズから、いかに「守り、引き継ぐか」を考えるフェーズへと移行しています。

2026年現在、制度の普及によって資産形成は身近になりましたが、非課税の出口には「相続」という大きな節目が存在します。ご自身の資産を最大化するだけでなく、家族へのスムーズな継承まで見据えたコミュニケーションこそが、真の安心につながる資産形成と言えるでしょう。

参考資料

・国税庁「No.1464 譲渡した株式等の取得費」

・国税庁「No.4102 相続税がかかる場合」

・国税庁「財産を相続したとき」

・国税庁「相続税のあらまし」

・金融庁「NISAを知る:NISA特設ウェブサイト」

・金融庁「 NISAの利用状況の推移(グラフ)」

・金融庁「都道府県別のNISA口座開設状況(グラフ)」

・金融庁「つみたてシミュレーター」

関連記事

【信越化学工業(4063)】《国策》半導体関連で世界シェア1位!配当金は10年前の「4.8倍」 昨日の終値はいくら?

【元銀行員が解説】親の預金、死亡届の提出前ならATMでお金を引き出してもOK?年間110万円の基礎控除を活用した生前贈与もあり

【障害年金】2026年度の改定額!障害基礎1級は年間「105万円超」2級の1.25倍!社労士が解説「1級~3級」まで受給額シミュレーションをみる