【老齢年金】容赦なく天引きされる5つのお金の正体とは? 増額傾向が続く年金、しかし手取りとのギャップに注意

- 公的年金は「2階建て」構造

- 【国民年金】1階部分

- 【厚生年金】2階部分

- 【2026年度】年金が増えて「標準的な夫婦の年金額は月額23万7279円」ただし手取りは…

- 国民年金・厚生年金の具体的な年金額(2026年度の例)

- 年金から天引きされる「税金と社会保険料」5つとは

- 天引き1:所得税・復興特別所得税

- 天引き2:住民税・森林環境税

- 天引き3:介護保険料

- 天引き4:国民健康保険料(74歳まで)

- 天引き5:後期高齢者医療保険料(75歳から)

- ライフコースに応じたモデル年金額を5例紹介

- ケース1:厚生年金期間中心の男性

- ケース2:国民年金(第1号被保険者)期間中心の男性

- ケース3:厚生年金期間中心の女性

- ケース4:国民年金(第1号被保険者)期間中心の女性

- ケース5:国民年金(第3号被保険者)期間中心の女性

次回の年金支給日「6月15日」から増額が予定されている

【老齢年金】容赦なく天引きされる5つのお金の正体とは?増額傾向が続く年金、しかし手取りとのギャップに注意

新年度を迎え、何かと出費がかさむ時期です。年金受給者にとっては主な収入源となる年金の振込日が「偶数月のみ」であるため、次の支給日である6月15日を心待ちにしている方も少なくないでしょう。

年金額は毎年改定されますが、近年は増額が続いています。今年度も同様に増額され、その初回支給日が6月なのです。

国民年金(基礎年金)は1.9%、厚生年金は2.0%の引き上げとなりますから、シニアのお財布事情は少し改善すると考えられます。

しかし、年金からは税金や社会保険料が天引きされるため、実際に受け取れる金額は額面よりも少ないことに注意が必要です。

年金の額面から天引きされる5つの項目について、具体的に見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

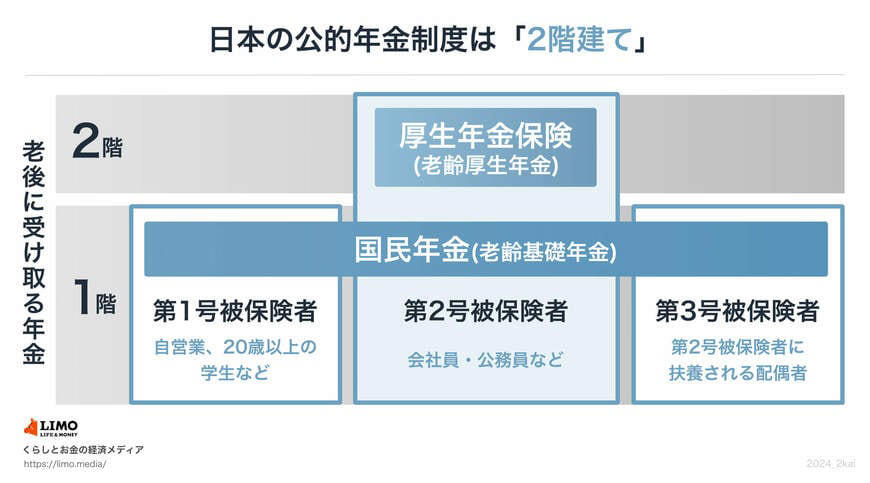

公的年金は「2階建て」構造

まずは公的年金のしくみを押さえておきましょう。「国民年金」と「厚生年金」の2つの年金制度から成り立つため、下図のように「2階建て構造」となっています。

年金制度のしくみ

【国民年金】1階部分

原則、日本に住む20歳から60歳未満のすべての人は国民年金に加入します。保険料は全員一律で、2026年度の月額は1万7920円です。

保険料を全期間(480カ月)納付した場合、65歳以降に満額の基礎年金を受給できる(未納期間分に応じて減額調整)という仕組みです。

【厚生年金】2階部分

主に会社員、公務員などが、国民年金に上乗せする形で加入します。収入に応じて保険料を決定する報酬比例制で、年金加入期間や納付保険料により将来の年金額が決定します。

つまり、現役時代に「国民年金」または「厚生年金」のどちらに加入していたかや、どちらの加入期間が長かったかにより、老後の年金額には大きな個人差が出るのです。

年金額のモデルケースについては、記事の後半で5つのパターンにわけてご紹介します。

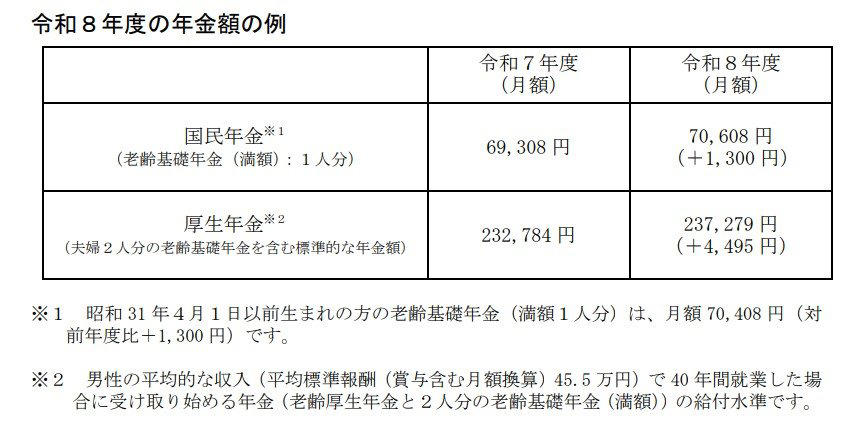

【2026年度】年金が増えて「標準的な夫婦の年金額は月額23万7279円」ただし手取りは…

年金額は毎年度、賃金や物価の変動に応じて見直される仕組みです。2026年度(令和8年度)は、前年度から国民年金(基礎年金)が1.9%、厚生年金が2.0%の引き上げとなりました。

2026年度の年金額の例

国民年金(老齢基礎年金)を満額で受け取る場合、月額7万608円。

会社員と専業主婦のモデル世帯で、夫が標準的な報酬を得ていた場合、夫婦2人分の厚生年金(国民年金を含む)は23万7279円になります。

国民年金・厚生年金の具体的な年金額(2026年度の例)

・国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

・厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

ただし、これはあくまで額面の金額です。ほとんどの場合、年金から「税金や社会保険料」が天引きされるため、実際の手取り額はこれより少なくなります。

ちなみに、お住まいの地域や扶養の状況によって天引きされる額は異なりますが、一般的に年金の手取り額は「額面の85〜90%程度」になることが多いと言われています。

2026年度の標準的な夫婦の年金額(23万7279円)に当てはめると、実際の手取りは月に20万〜21万3000円程度になる計算です。

次回の支給日である6月15日から改定後の金額になりますが、年金から天引きされるお金について見ていきましょう。

年金から天引きされる「税金と社会保険料」5つとは

老後の年金からも税金や社会保険料が天引きされます。

公的年金から天引きされるお金は、主に以下の5種類です。

・所得税と復興特別所得税

・住民税と森林環境税

・国民健康保険料

・後期高齢者医療保険料

・介護保険料

※国民健康保険料と後期高齢者医療保険料は、どちらか一方のみが天引きされ、両方が同時に引かれることはありません。また、これらの項目はそれぞれ天引きされるための要件があり、必ずしも全員が対象となるわけではありません。

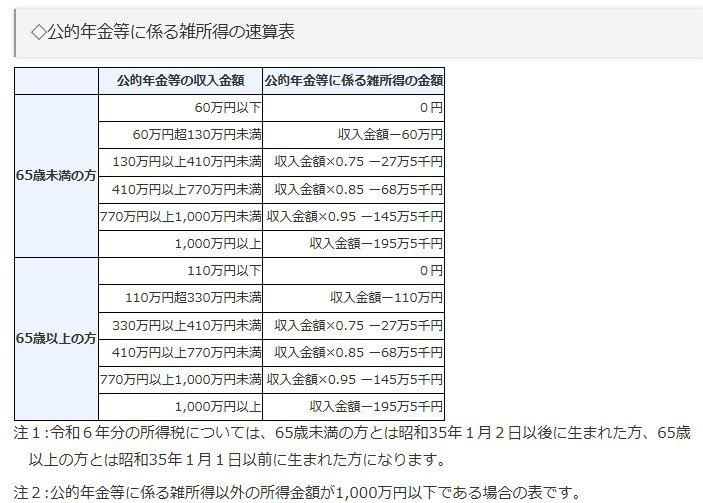

天引き1:所得税・復興特別所得税

所得税は、個人の所得に対して課される税金です。年金の支給額から公的年金等控除や基礎控除、配偶者控除などを差し引いた「課税所得」に、所定の税率をかけて計算されます。また、平成25年1月1日から令和19年12月31日までの所得については、復興特別所得税も合わせて徴収されます。

公的年金等に係る雑所得の速算表

例えば、年金から各種控除を差し引いた「課税所得」が194万9000円以下の場合、所得税率は復興特別所得税を含めて5.105%となります。

天引き2:住民税・森林環境税

住民税は、その年の1月1日時点で居住している自治体に納める地方税です。前年の所得に応じて課税される「所得割」と、所得にかかわらず一定額が課税される「均等割」の合計で算出されます。

また、2024年10月からは、地球温暖化対策の財源として、個人住民税と合わせて「森林環境税」も年金から天引きされるようになりました。

天引き3:介護保険料

65歳になると、介護保険の第1号被保険者となり、介護保険料を単独で納めることになります(64歳までは健康保険料に上乗せされています)。保険料の金額は、お住まいの自治体や本人の所得によって異なります。

一例として東京都江戸川区では、所得に応じて19段階の基準が設けられており、該当する段階の保険料を納付する仕組みです。

なお、介護保険料は、要介護認定を受けているかどうかにかかわらず、生涯にわたって支払い続ける必要があります。

天引き4:国民健康保険料(74歳まで)

国民健康保険に加入している年金受給者は、その保険料も年金から天引きされることがあります。

国民健康保険料は「医療分」「支援分」「介護分」の3つで構成され、それぞれ所得に応じて計算される「所得割」と、加入者数に応じて計算される「均等割」を合計して決まります。

前述の通り、65歳以上になると介護保険料は別途納めるため、国民健康保険料から介護分はなくなります。

※所得割の料率や均等割の金額は、お住まいの自治体によって設定が異なります。

※自治体によっては、平等割や資産割などを採用しているところもあります。

天引き5:後期高齢者医療保険料(75歳から)

原則として75歳になると、すべての人が後期高齢者医療制度に加入します。この保険料も、一定の要件を満たすと年金から天引きされます。

保険料は、所得に応じて負担する「所得割」と、加入者全員が等しく負担する「均等割」の合計で算出され、その金額は都道府県ごとに少しずつ異なります。

6月支給の年金までは、2025年度の保険料が天引きされます。参考までに「年金収入195万円の単身世帯」の場合、都道府県別の保険料がどのくらいになるか見てみましょう。

年金収入195万円の人の2025年度の保険料例

・全国:5673円

・北海道:6325円

・青森県:5415円

・岩手県:4808円

・宮城県:5216円

・秋田県:5042円

・山形県:5283円

・福島県:5056円

・茨城県:5358円

・栃木県:4991円

・群馬県:5567円

・埼玉県:5067円

・千葉県:5008円

・東京都:5355円

・神奈川県:5440円

・新潟県:4850円

・富山県:5033円

・石川県:5573円

・福井県:5458円

・山梨県:6003円

・長野県:5156円

・岐阜県:5400円

・静岡県:5275円

・愛知県:6117円

・三重県:5475円

・滋賀県:5371円

・京都府:6180円

・大阪府:6495円

・兵庫県:6134円

・奈良県:5833円

・和歌山県:6125円

・鳥取県:5892円

・島根県:5618円

・岡山県:5758円

・広島県:5438円

・山口県:6408円

・徳島県:6033円

・香川県:5892円

・愛媛県:5719円

・高知県:6100円

・福岡県:6641円

・佐賀県:6250円

・長崎県:5792円

・熊本県:6259円

・大分県:6509円

・宮崎県:5675円

・鹿児島県:6592円

・沖縄県:6410円

同じ年収であっても、住んでいる都道府県によって月々の保険料に約1800円もの差が出ることがわかります。

ライフコースに応じたモデル年金額を5例紹介

冒頭で、年金額は個人差が大きいことを解説しました。

「自分はいくらもらえるのか」を知るにはねんきん定期便やねんきんネットなどが役立ちますが、厚生労働省が公表する「多様なライフコースに応じた年金額(概算)」もひとつの参考になります。

同資料をもとに、2026年度のケース別の年金額例を紹介します。

※2024年度に65歳を迎えた人を想定した概算

ライフコースに応じた年金額(概算)

ケース1:厚生年金期間中心の男性

〈年金月額〉17万6793円

・平均厚生年金期間:39.8年

・平均収入:50万9000円(賞与含む月額換算)

・年金月額:17万6793円(国民年金6万9951円、厚生年金10万6842円)

ケース2:国民年金(第1号被保険者)期間中心の男性

〈年金月額〉6万3513円

・平均厚生年金期間:7.6年

・平均収入:36万4000円(賞与含む月額換算)

・年金月額:6万3513円(国民年金4万8896円、厚生年金1万4617円)

ケース3:厚生年金期間中心の女性

〈年金月額〉13万4640円

・平均厚生年金期間:33.4年

・平均収入:35万6000円(賞与含む月額換算)

・年金月額:13万4640円(国民年金7万1881円、厚生年金6万2759円)

ケース4:国民年金(第1号被保険者)期間中心の女性

〈年金月額〉6万1771円

・平均厚生年金期間:6.5年

・平均収入:25万1000円(賞与含む月額換算)

・年金月額:6万1771円(国民年金5万3119円、厚生年金8652円)

ケース5:国民年金(第3号被保険者)期間中心の女性

〈年金月額〉7万8249円

・平均厚生年金期間:6.7年

・平均収入:26万3000円(賞与含む月額換算)

・年金月額:7万8249円(国民年金6万9016円、厚生年金9234円)

働き方、そして厚生年金の加入期間により、将来の年金額に大きな差が生じることがわかりますね。

国民年金中心という人の場合、年金月額は約6〜8万円となっています。

国民年金のみであれば税金は非課税になりますが、厚生年金であれば金額によって課税・非課税にわかれます。

社会保険料はだれもが負担することになるので、天引き後の金額もできるだけ把握しておきたいですね。

まとめにかえて

年金から天引きされる主な項目は、以下の5つであることがわかりました。

・所得税・復興特別所得税

・住民税・森林環境税

・介護保険料

・国民健康保険料

・後期高齢者医療保険料

実際は上記すべてが天引きされるわけではなく、個人の状況によって異なります。また金額も個人差があるので、年金額とともに手取り額も意識した老後計画が重要になるでしょう。

参考資料

・江戸川区「介護保険料について」

・江戸川区「国民健康保険料の計算方法」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「後期高齢者医療制度の令和6・7年度の保険料率について」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

関連記事

「年金が6月支給分から増える」60歳代・70歳代・80歳代「今のシニアの平均月額」を一覧表で紹介

【70歳代の暮らし】貯蓄と年金の平均はいくら?就業率は増加傾向、シニア向け求人の動向も解説

【ブイキューブが上場廃止へ】少数株主は守られるのか?元機関投資家が解説するスクイーズアウトの仕組み