【70歳代・年金生活の実態】「不自由なく暮らせる」のは約1割! 二人以上世帯の家計収支、毎月の赤字額はどのくらい?

70歳代の本音:「資産は使い切りたい」派と「遺したい」派、それぞれの考え方

【70歳代・年金生活の実態】「不自由なく暮らせる」のは約1割!二人以上世帯の家計収支、毎月の赤字額はどのくらい?

桜前線が北上し、新年度の慌ただしさも少し落ち着きを見せる4月。

この時期は、生活環境の変化とともに、家計を見直す良い機会かもしれません。

特に人生の後半を迎えた方々にとって、これからの資産をどう計画していくかは重要なテーマです。

かつては「財産を次世代へ引き継ぐ」ことが一般的でしたが、近年では「自分たちのために使い切る」という考え方も広まっています。

しかし、どちらの選択をするにしても、現在の家計状況を正確に把握することが第一歩です。

70歳代の世帯では、公的年金だけでは毎月の生活費が不足するケースも少なくありません。

理想の暮らしを続けるためには、手元の資産を「どのように活用していくか」という視点が求められます。

この記事では、最新の公的データをもとに、70歳代の資産や家計に関する「3つのリアル」を深掘りします。

まずは現実の数字を知ることから、将来の計画を考えてみませんか。

この記事で深掘りする「3つのリアル」

・遺産への本音: 「遺したい」派と「使い切り」派、イマドキの割合は?

・家計の赤字額: 統計から見える、70代世帯のリアルな不足分

・貯蓄額の分布: 隣の家はいくら持っている? 最新の資産状況

「なんとかなる」という漠然とした考えから、「こうしていく」という具体的な計画へ。

その第一歩として、まずは現実の数字と向き合ってみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

70歳代の本音:「資産は使い切りたい」派と「遺したい」派、それぞれの考え方

老後の資金計画を立てる際、資産をどうするかという「遺産」の問題は避けて通れません。

「人生100年時代」といわれる現代において、シニア世代は自身の財産についてどのような考えを持っているのでしょうか。

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」を基に、70歳代の二人以上世帯が持つ価値観を確認していきます。

70歳代・二人以上世帯における遺産への意識調査

70歳代・二人以上世帯の遺産に対する意識(単一回答)

「子どもに財産を遺したい」と考える世帯:52.6%

・老後の世話を条件に、子どもへ財産を残したい:16.6%

・家業の継承を条件に、子どもへ財産を残したい:1.8%

・条件に関わらず、子どもへ財産を残したい:34.2%

「自分たちのために財産を使い切りたい」と考える世帯:33.8%

・子どもが財産を当てにしないよう、社会や公共のために役立てたい:0.8%

・財産を遺す子どもがいないため、社会や公共のために役立てたい:1.0%

・遺す子どもがおらず、自分たちの人生を楽しみたいので使い切りたい:8.8%

・子どもはいるが、自分たちの人生を楽しみたいので使い切りたい:23.2%

その他の回答:13.6%

この調査結果によると、半数を超える52.6%が「遺したい」と回答しています。

特に、3割以上が無条件で遺したいと考えている一方で、「老後の世話」を条件とする人もおり、家族間の助け合いを重視する価値観が今も根強いことがわかります。

その一方で、子どもがいても「自分たちの人生を楽しみたいから使い切りたい」と考える世帯が23.2%と、およそ4世帯に1世帯の割合で存在することも見逃せないポイントです。

この結果からは、遺産の継承を「親の義務」とする従来の考え方が変化し、自分たちらしい自立した老後を過ごしたいという現代的な意識がうかがえます。

70歳代の年金生活の実態:「不自由なく暮らせる」のは約1割

生活の基盤となる「公的年金」について、シニア世代はどのように感じているのでしょうか。

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、70歳代・二人以上世帯のリアルな生活実感を見ていきます。

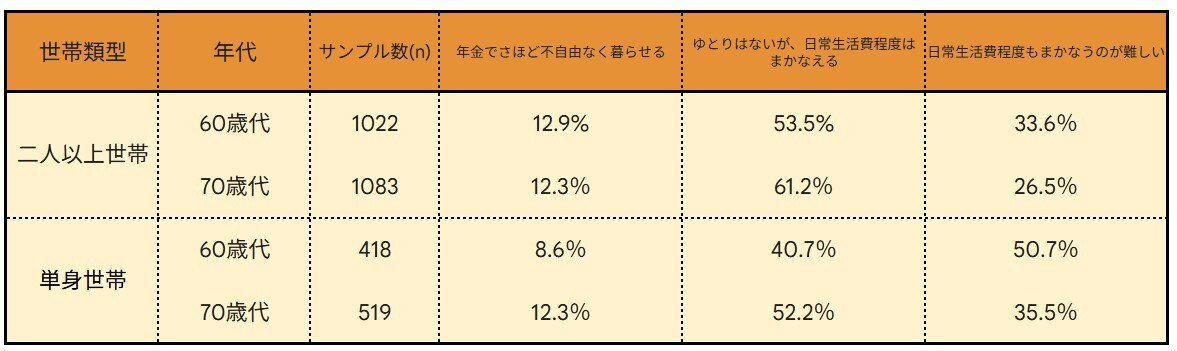

公的年金だけで生活できる?70歳代・二人以上世帯の実感

年金に対する生活実感(70歳代・二人以上世帯)

・年金だけで不自由なく暮らせる:12.3%

・日常生活費は年金でまかなえる:61.2%

・年金だけでは日常生活費をまかなうのが難しい:26.5%

「不自由なく暮らせる」と回答したのは1割強にとどまりました。

約4世帯に1世帯は日々の暮らしを維持することさえ難しいと感じており、多くのシニアにとって公的年金だけでは「ゆとり」ある生活を送るのは困難な状況です。

生活不安の背景にある「物価上昇」への懸念

なぜこれほどまでに強い不安を感じているのでしょうか。

その具体的な理由(複数回答)からは、現在の社会情勢が色濃く反映されていることがわかります。

・物価上昇などで生活費が増加すると考えているから:57.7%

・年金の支給開始年齢が引き上げられると考えているから:6.5%

・年金の支給額が減額されると考えているから:17.2%

・高齢者の医療費における自己負担が増加すると考えているから:30.0%

・高齢者の介護費用における自己負担が増加すると考えているから:18.7%

・その他:16.0%

最も大きな懸念材料として約6割が挙げたのは「物価高騰」でした。

食費や光熱費といった生活に不可欠な費用の値上がりは、限られた年金収入で生活する世帯にとって大きな打撃となっています。

加えて、将来的に必要となる医療や介護への不安が、「手元にある資産を守らなければ」という意識を強め、家計に対する焦りにつながっていると考えられます。

70歳代二人以上世帯の家計収支、毎月の赤字額はどのくらい?

それでは、実際の支出はどのくらいの金額になるのでしょうか。

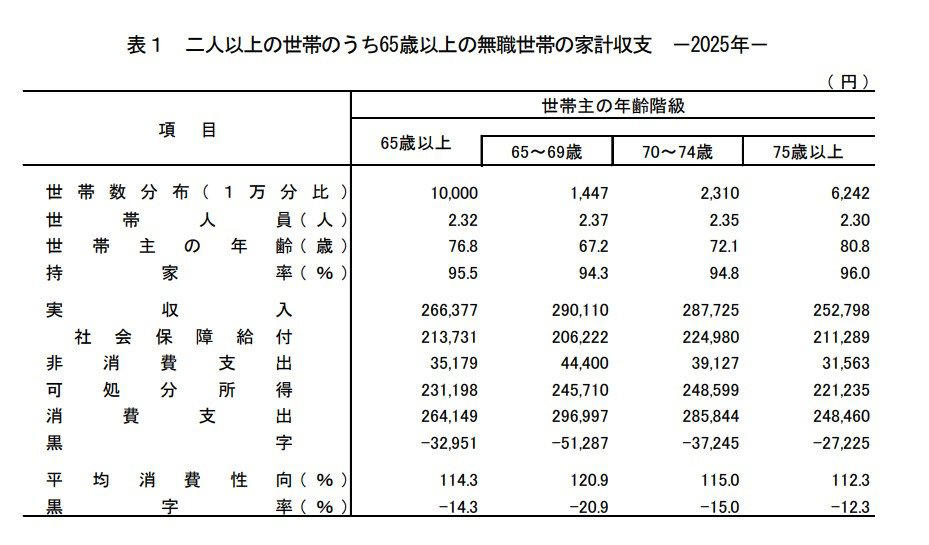

総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、具体的な収支状況を見ていきましょう。

データで見る「70歳代二人以上世帯」の家計収支

シニア世帯の家計収支

・70〜74歳: 実収入28万7725円 / 支出32万4971円 → ▲3万7245円

・75歳以上: 実収入25万2798円 / 支出28万23円 → ▲2万7225円

※支出額は「消費支出」と「非消費支出」を合計したものです。

※実収入から支出を差し引いた計算上の数値と、記載されている不足額が一致しない場合がありますが、これは元データの各項目で端数処理が行われているためです。

家計赤字の主な原因は「削減が難しい固定費」

支出の具体的な内訳を見ると、高齢期の家計は現役時代と比べて「削減が難しい支出」が多くを占めていることが明らかになります。

日々の食費や光熱水道費といった生活の基礎となる支出に加え、年齢を重ねるにつれて増える保健医療費、そして年金から天引きされる税金や社会保険料などの「固定費」が大きなウェイトを占めています。

これらの費用は日々の努力で節約できる範囲が限られており、近年の物価上昇が家計をさらに圧迫しています。

もはや「節約意識」だけでこの状況を乗り切るのは難しいといえるでしょう。

今後の老後生活では、現在の生活レベルを保つためにも、「貯蓄をいかに計画的に使っていくか」という、より積極的な資産計画が重要になってきます。

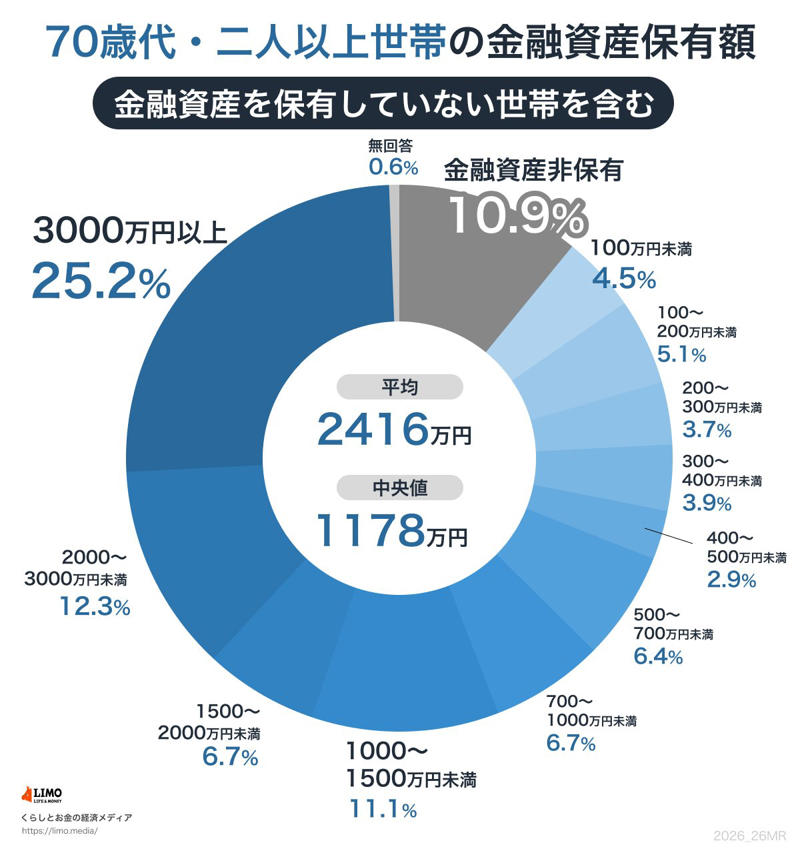

他の70歳代はいくら貯蓄している?二人以上世帯の資産分布

では、毎月の赤字を補うための元手となる貯蓄額は、どのくらいあるのでしょうか。

【資産額】70歳代・二人以上世帯の分布状況

【貯蓄額】70歳代二人世帯の平均値と実態

平均値と中央値から見える実態

・平均値:2416万円

・中央値:1178万円

平均値は一部の富裕層によって金額が引き上げられる傾向があるため、より実態に近いとされる「中央値」に注目すると、約1178万円という結果です。

この金額は一見すると十分な額に思えるかもしれませんが、毎月の赤字補填や、将来発生しうる介護費用、住宅の修繕費、予期せぬ病気への備えなどを考慮すると、必ずしも安心できる金額とはいえないでしょう。

新しい年度がスタートしたこのタイミングで、公的なデータを参考に自分たちの家計状況を改めて確認し、無理なく着実に資産を守り、活用していく方法について家族で話し合ってみるのもよいかもしれません。

70歳代の家計と向き合うために

この記事では、70歳代のシニア世帯に焦点を当て、平均貯蓄額や家計の収支といったお金に関する実情をデータに基づいて見てきました。

実際には、公的年金だけで日々の生活費を完全にまかなうことは容易ではなく、「ゆとりがある」と感じているシニア世帯は少数派です。

年金生活に余裕がないと感じる背景には、物価上昇が大きく影響しているという声が多く聞かれます。

このような状況をふまえると、老後に備えて資産運用を取り入れるなど、これまで以上に自助努力が求められる時代になったといえるかもしれません。

また、築いた資産を家族のために遺すのか、あるいは自分たちの楽しみのために使い切るのかについては様々な考え方があり、それぞれの価値観を尊重することが大切です。

この機会に、将来に向けて今からできることは何か、検討を始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

【65歳以上の無職二人以上世帯】平均貯蓄額は年々増加傾向に。貯蓄額「ふつう」はいくら?《厚生年金・国民年金》平均受給月額

厚生年金+国民年金、2026年4月15日の年金支給日に「月30万円(年360万円)以上」受給する人の割合は何%?

【富士通】株価急落の裏で起きた利益倍増の謎。AIを逆手にとる「SIerの逆襲」と投資の勝機を元機関投資家が解説