石油危機が迫っているのになぜ「利上げ見送り」なのか…中東情勢が不透明ないま中央銀行がやるべきこと

石油危機が迫っているのになぜ「利上げ見送り」なのか…中東情勢が不透明ないま中央銀行がやるべきこと

4月27、28日の日銀会合が近づいてきました。市場が織り込む4月利上げの確率は7割程度から8%程度まで低下、日銀は利上げを見送る公算です。利上げに前のめりに見えた日銀がなぜ慎重姿勢に転じたのか、筆者がなぜ一貫して4月利上げの見送りを主張してきたのか。改めて原油相場上昇時の金融政策の考え方を整理します。

※本稿は、4月22日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀は4月利上げを見送る公算~原油相場上昇時の金融政策~」を抜粋・編集しています。

日銀は4月利上げを見送る公算

4月27、28日の金融政策決定会合(MPM)が近づいてきました。筆者は一貫して「中東情勢の緊迫化により、サプライチェーンに及ぼす影響が懸念されるため、利上げは待つべきだ」と主張してきましたが、実際、日本銀行は4月利上げを見送る公算です。

なぜ、そう見ることができるのか。改めて、金融政策運営を巡る環境と考え方を整理します。

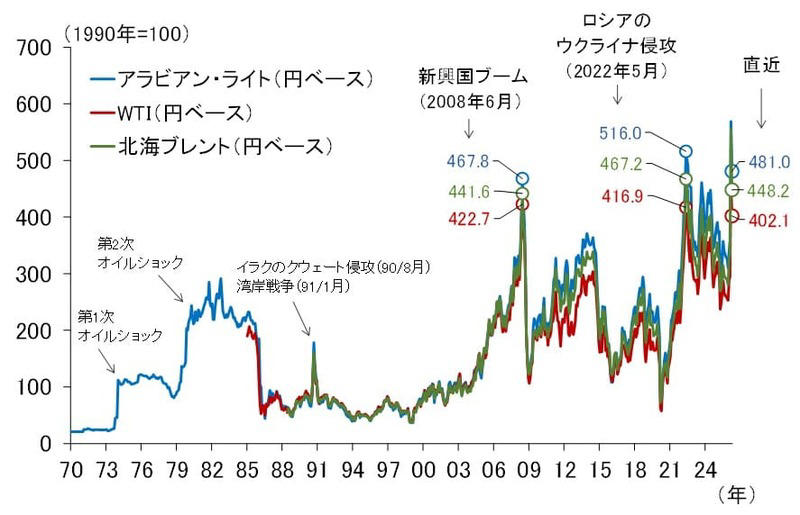

円建て原油相場は最高値圏で推移

2月28日に米国とイスラエルがイランを攻撃し、3月2日にイラン革命防衛隊がホルムズ海峡封鎖を宣言して以降、原油相場が高い水準で推移しています。

円建ての原油相場を見ると(図表1)、4月20日現在、アラビアン・ライトと北海ブレントは、ロシアのウクライナ侵攻で既往ピークを付けた2022年5月よりやや低いものの、新興国ブームの2008年6月より高い水準を維持しています。

<図表1 円建ての原油相場>

(注)各指標をドル円相場で円換算。直近は2026年4月20日の値

(出所)Bloomberg、楽天証券経済研究所作成

4月17日には、レバノンでの停戦合意を受けて、イランのアラグチ外相がホルムズ海峡の開放を宣言しましたが、翌18日には「逆封鎖」を続ける米国に反発してイラン革命防衛隊が再封鎖を宣言するなど、依然、事態解消に向けた見通しが立たない状況が続いています。

果たして日本銀行は、高まるインフレリスクに対応するため、4月に利上げを行うべきなのでしょうか。中東情勢緊迫化による原油相場高騰が日本経済・物価に与える影響を改めて整理します。

原油相場高騰によるインフレか、交易条件悪化による景気下振れか

まず、原油相場の上昇は輸入コストを押し上げ、国内のインフレ率を高めます。それが人々の「もっとインフレが高まるかもしれない」という予想につながれば、ますますインフレに拍車がかかることになります。

こうした物価への2次的波及を防止するには利上げが有効です。今は実質金利の低さや円安もあります。ビハインドザカーブ(利上げが後手に回ること)に陥らないためにも日銀は早めに利上げを行うべきだ、という考えには一理あります。

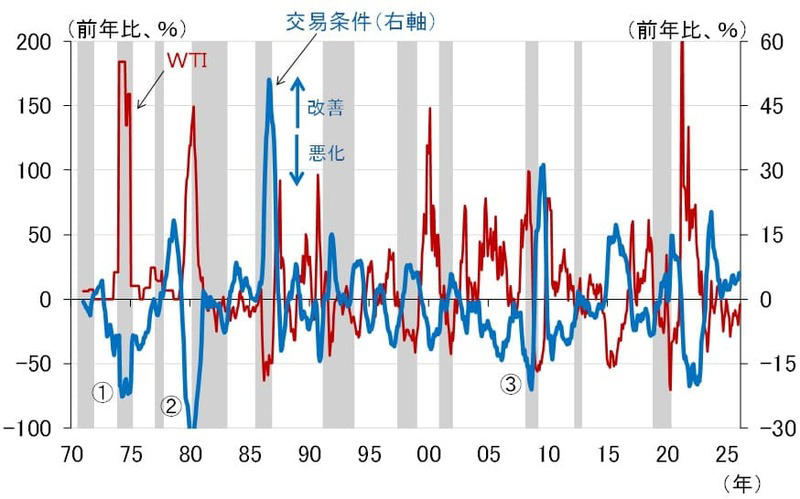

一方、原油調達を輸入に頼るわが国では、原油相場が上昇すると交易条件が悪化します(図表2)。交易条件とは輸出物価を輸入物価で割って算出しますが、その悪化は所得が海外に移転することを意味し、実質購買力の低下を招いて景気に下押し圧力となります。

<図表2 原油相場と交易条件>

(注)シャドーは景気後退期。交易条件は輸出物価(円ベース)を輸入物価(同)で割って算出

(出所)日本銀行、Bloomberg、内閣府、セントルイス連銀、楽天証券経済研究所作成

1970年代の2度にわたるオイルショック時や、リーマンショック前の2008年前半の日本経済は、交易条件が大幅に悪化して景気後退に陥りました(図表2の(1)(2)(3))。念のため補足すると、2008年にリーマン・ブラザーズが破綻したのは9月15日、日本は半年前の2月から景気後退入りしています。

当時の指標を振り返ると、2008年4-6月期は、実質国内総生産(GDP)が前期比年率マイナス1.9%で消費者物価指数(CPI)(生鮮食品除く)が前年比1.4%。7-9月期は、実質GDPが前期比年率マイナス4.4%でCPI(生鮮食品除く)が前年比2.4%と、マイナス成長と物価高が同時発生するスタグフレーションの様相を呈していました。

この間、原油相場の高騰から交易条件が大幅悪化となったため、GDPデフレーターは下落しています(4-6月期:前年比マイナス1.3%、7-9月期:同マイナス1.5%)。このように、CPIが上昇しているにもかかわらずGDPデフレーターが下落するという歪な姿が、当時の交易条件悪化の深刻度を示しています。

サプライチェーンを通じたテールリスク

さらに利上げ判断を難しくしているのがサプライチェーン(供給網)への影響です。

万が一、原油調達が途切れるようなことになれば、高度化・複雑化したサプライチェーンを通じて、生活に、医療に、ありとあらゆる現場で必要な財の生産が難しくなります。

原油相場上昇という価格変動の影響の前に、モノが調達できなくなるという社会活動、経済活動にとって致命的なリスクがあります。冒頭で指摘した、筆者が最も懸念しているサプライチェーンへの影響がこれです。

モノの取引の裏側にあるマネーの観点から見ると、企業の売り上げが立たなければキャッシュインフローが途絶します。

こうした事態は、地震などの災害、あるいは新型コロナ禍のロックダウン(人々の移動や活動を制限する措置)に似ていますが、そうした状況で中央銀行がなすべきことは、必要な資金を「つなげる」(供給する)ことであって、政策金利の変更ではありません。

そんな最悪の事態まで考えると、現在は不確実性が大き過ぎて、タカ派の筆者といえど、4月利上げという発想にはなりませんでした。今もそうです。少なくとも、ホルムズ海峡の状況が正常化に向かう、あるいは原油調達に一定のめどがつくまでは、利上げを待つというのが適切な対応ではないかと考えています。

日銀の植田和男総裁も、4月13日に行われた第101回信託大会で、「原油価格の上昇は、交易条件の悪化を通じて景気を下押しする要因となるほか、中東情勢の緊迫が長期化した場合には、サプライチェーンへの影響を通じて、企業の生産活動に下押し圧力がかかるリスクもあります」と、初めてサプライチェーンに対する懸念を口にしました。

これを受け、4月初には7割程度だった翌日物金利スワップ(OIS)市場が織り込む4月利上げの確率は、足もと8%程度まで低下しています。

利上げのポイントは広範なインフレ(Broad-based inflation)になるかどうか

以上から、4月利上げは見送られる公算ですが、インフレの上振れリスクが高まっているのも事実であり、日銀はビハインドザカーブに陥るリスクも意識する必要があります。ビハインドザカーブに陥れば、インフレ制御が難しくなり、大幅な利上げを余儀なくされることになるからです。

そうした事態を避けるため、日銀は(そしてわれわれも)何を注視しておけば良いのでしょうか。ポイントは、前述した原油相場高騰のインフレに対する2次的波及が見られるかどうかです。

それを見定めるに当たって中央銀行が重視するのが、広範なインフレ(Broad-based inflation)の兆しがうかがわれるかどうか、つまりエネルギー分野以外の品目にまで価格上昇が波及する動きがあるかどうかです。

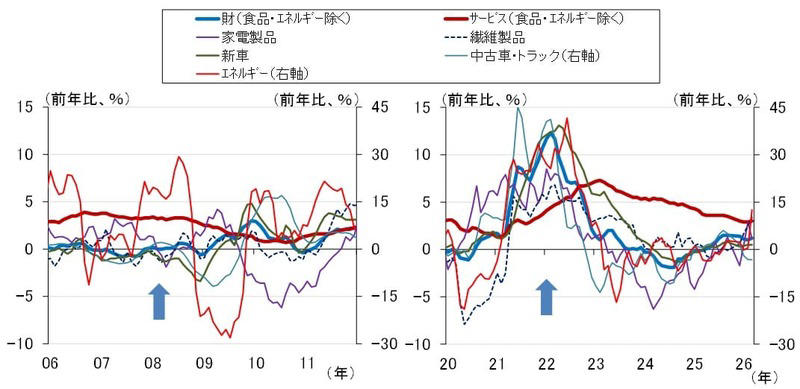

Broad-based inflationの「broad」という言葉は、米連邦準備制度理事会(FRB)の米連邦公開市場委員会(FOMC)の声明文や議事要旨などでよく見かける単語ですが、特に2022年から2023年にかけて実施された利上げの際に頻繁に使われました。その含意は当時と2008年の米CPIを比較するとよく分かります(図表3)。

<図表3 米国の消費者物価~広範なインフレ(Broad-based inflation)~>

(出所)米労働統計局(BLS)、楽天証券経済研究所作成

図表3は、左が2008年前後、右が2020年以降の米CPIの前年比を分野別に見たものになります。これを見ると、両年ともエネルギー価格が高騰したという点では共通していますが、エネルギー以外の分野の動きに歴然とした違いがあることに気付きます。

新興国ブームで原油相場が高騰した2008年は、他の分野の価格がエネルギー価格の影響をほとんど受けていない一方、2022年から2023年にかけては、新型コロナ禍の過剰流動性とサプライチェーン混乱による供給制約が重なって、財からサービスまで広範な分野で価格が一斉に上昇しています。

この2022年の広範なインフレは、FRBがビハインドザカーブに陥った可能性を示唆しており、FRBは、2008年は利上げを実施しませんでしたが、2022年は翌年にかけて5%を超える大幅な利上げを余儀なくされました。

このように、原油周辺の特定の分野から、広範な分野にまで価格上昇が波及する兆しがうかがわれるかどうかが、利上げ判断の一つの重要なポイントになるわけですが、今週金曜日(24日)に3月の全国CPIが発表されます。総合指数の動きだけでなく、エネルギー以外の品目にどの程度原油相場上昇の影響が広がっているか、この点を丁寧にチェックする必要があります。

愛宕 伸康/楽天証券経済研究所 チーフエコノミスト

1991年神戸大大学院経済学研究科修了後、日本銀行。政策委員会審議委員スタッフ、物価統計課長、日本経済研究センター主任研究員(チーフフォーキャスター)などを歴任。岡三証券チーフエコノミスト、いちよし証券上席執行役員チーフエコノミストを経て、2023年10月より現職。東京財団政策研究所主席研究員なども兼任。著書に『日本経済 30の論点』日本経済新聞出版(2022年、共著)など。

関連記事

今のところ「石油危機でインフレ」は起きていない…日銀・植田総裁が「4月利上げ」をためらう根本原因

日銀「主な意見」が織り込めていない中東情勢を巡る深刻なリスク

原油相場高騰で日銀が景気、FRBがインフレを重視するのはなぜか