【老後2000万円】30年間の累計不足額《軽い県・重い県》ランキング! 60歳代の貯蓄中央値「1400万円」で足りる? 住む場所で変わる老後資金のリアル

住む場所で変わる《老後資金》

【老後2000万円】30年間の累計不足額《軽い県・重い県》ランキング!60歳代の貯蓄中央値「1400万円」で足りる?住む場所で変わる老後資金のリアル

「老後2000万円問題」は広く知られていますが、実は誰にでも当てはまる数字ではありません。必要な老後資金は、住む場所や家計の状況によって大きく変わります。さらに、実際の貯蓄状況にも世代ごとの違いがあり、理想と現実のギャップも見えてきます。ここでは、地域差と貯蓄の実態の両面から、老後資金の考え方をわかりやすく整理します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「老後2000万円」で本当に足りる?住む場所で変わる《老後資金》

2019年に話題となった「老後2000万円問題」ですが、この2000万円という数字は、あくまで全国平均をもとにしたモデルケースにすぎません。実際に必要となる老後資金は、住む場所によって大きく変わります。その理由は、受け取れる厚生年金の額や、日々の生活にかかる物価が都道府県ごとに異なるためです。

東京都のケース(具体額)

例えば、東京都は年金額が全国3位と高いものの、物価も全国で最も高く、生活費がかさみます。その結果、老後30年間の累計不足額で見ると、順位は17位(2181万円)まで下がります。

一方で、愛知県は年金額が6位ですが、物価が比較的低いため、実質的な不足額では全国2位(1694万円)に入るという逆転現象も見られます。

このように、老後資金を考えるうえでは「いくら年金をもらえるか」だけでなく、「どこで生活するか」が非常に重要です。住む場所が変わるだけで、必要な老後資金が数百万円から1000万円以上も変わる可能性があります。

「老後2000万円」30年間の累計不足額《軽い県・重い県》ランキング!

それでは、都道府県別の老後資金の不足額を見ていきましょう。まずは、老後30年間の累計不足額が少なく、「2000万円問題が軽い」上位5県です。

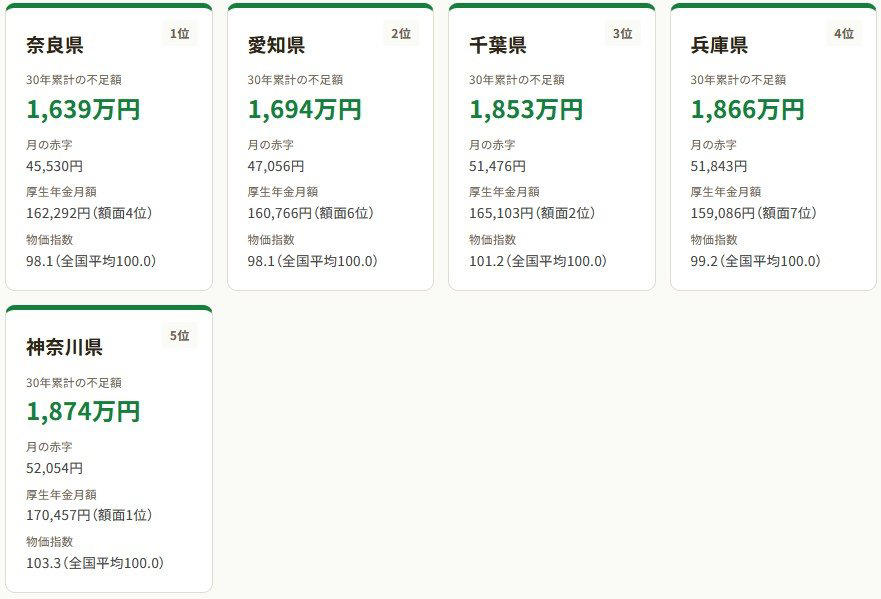

「老後2000万円」問題が比較的"軽い"ベスト5

2000万円問題が

・1位:奈良県(1639万円)

・2位:愛知県(1694万円)

・3位:千葉県(1853万円)

・4位:兵庫県(1866万円)

・5位:神奈川県(1874万円)

年金額が比較的高く、物価が抑えられている地域が上位に入っています。

「老後2000万円」問題が比較的"重い"ワースト5

一方で、不足額が多く、「2000万円問題が重い」下位5県は次の通りです。

2000万円問題が

・43位:青森県(2910万円)

・44位:高知県(2916万円)

・45位:秋田県(2931万円)

・46位:沖縄県(3058万円)

・47位:山形県(3095万円)

最も少ない奈良県と、最も多い山形県では、その差は1456万円にもなります。

「地方は物価が安いから安心」と思われがちですが、実際には年金水準が低い地域も多く、物価の安さだけではカバーしきれないケースもあります。そのため、結果的に不足額が大きくなることもあるのです。

一律の「2000万円」という数字だけにとらわれるのではなく、自分が暮らす地域の実情を知ることが、老後資金を考える第一歩と言えるでしょう。

「老後2000万円」備えは安心?《60歳代》貯蓄の中央値「1400万円」

住む場所による不足額がわかったところで、次は「家計の金融行動に関する世論調査(2025年)」から、二人以上世帯でみる年代別の金融資産保有額で実際の備えを見ていきましょう。

こちらには金融資産を保有していない世帯を含みます。また、金融資産には預貯金や株式、保険等が含まれますが、生活費の引き落とし等に使う「日常的な普通預金」は除外されているため、純粋な将来への蓄えがわかります。

《二人以上世帯》年代別の金融資産保有額(金融資産を保有していない世帯を含む)

データを見ると、どの年代でも「平均額」が「中央値」を大きく上回っています。これは、一部の資産を多く持つ人が平均を押し上げており、実際の多くの人の状況とは差があることを示しています。全世代の詳細は表の通りですが、一例として主な現役世代からリタイア前後までの数字をピックアップすると以下のようになります。

・30歳代:中央値 311万円

・50歳代:中央値 700万円

・60歳代:中央値 1400万円

リタイアを目前にした60歳代でも、中央値は1400万円にとどまっています。不足額が3000万円を超える地域に住んでいる場合、現状の蓄えだけでは不足する可能性があるため、今から地域の特性に合わせた準備を検討しておくと安心です。

まずは自分の年代の中央値を一つの目安にしながら、住んでいる地域で必要となる老後資金とのギャップを把握することが大切です。一律の目標額にとらわれず、自分の状況に合った資産形成を考えていきましょう。

まとめにかえて

老後資金は「2000万円」と一括りにできるものではなく、住む場所によって大きく変わります。さらに、実際の貯蓄状況を見ると、多くの人が十分に備えられているとは言えない現状も見えてきます。だからこそ、自分の地域と年代に合った現実的な目標を持つことが重要です。まずは現状を正しく知ることが、無理のない老後準備への第一歩となります。

参考資料

・金融庁「金融審議会「市場ワーキング・グループ」報告書の公表について」」

・衆議院「第198回国会/質問の一覧・令和元年六月六日提出/質問第二一〇号」

・衆議院「第198回国会/質問の一覧・令和元年六月十八日受領/答弁第二一〇号」

・スペシャリスト・ドクターズ株式会社(IKIGAI TOWN 運営)「"老後2000万円問題"は本当に2000万円?」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

関連記事

【信越化学工業(4063)】《国策》半導体関連で世界シェア1位!配当金は10年前の「4.8倍」 昨日の終値はいくら?

【元銀行員が解説】親の預金、死亡届の提出前ならATMでお金を引き出してもOK?年間110万円の基礎控除を活用した生前贈与もあり

【障害年金】2026年度の改定額!障害基礎1級は年間「105万円超」2級の1.25倍!社労士が解説「1級~3級」まで受給額シミュレーションをみる