65歳からの暮らし、平均はどのくらい? 無職夫婦の生活費・貯蓄・年金事情をデータで詳しく見てみる!

- 65歳以上の無職夫婦世帯における家計の収支状況

- 夫婦のみで暮らす65歳以上・無職世帯の家計収支内訳

- 65歳以上・無職夫婦世帯の平均的な月間収入

- 65歳以上・無職夫婦世帯の平均的な月間支出

- 65歳以上の無職夫婦世帯における平均貯蓄額

- 貯蓄の種類別で見る現在高の推移(65歳以上・無職・二人以上世帯)

- 有職世帯も含む65歳以上世帯の貯蓄額について

- 貯蓄保有額の階級別で見る世帯分布(65歳以上・二人以上世帯)

- 国民年金と厚生年金の平均受給額と男女差

- 年金の平均月額と受給者による個人差の状況

- 国民年金(老齢基礎年金)の平均月額

- 厚生年金(国民年金部分を含む)の平均月額

- データで見る高齢者世帯の生活意識

- 高齢者世帯が感じている暮らし向きについて

- 公的年金のみで生活する高齢者世帯の割合はどのくらいか

65歳からの暮らし、平均はどのくらい?無職夫婦の生活費・貯蓄・年金事情をデータで詳しく見てみる!

春の訪れとともに、新年度からの生活設計を考える方も多いのではないでしょうか。

特に60歳代を迎え、セカンドライフが視野に入ってくると、気になるのが老後のお金事情です。

他の人はどれくらいの年金で、どんな生活をしているのだろうと、疑問に思うこともあるかもしれません。

この記事では、公的な統計データをもとに、65歳以上の無職夫婦世帯における平均的な家計収支や貯蓄額、年金の受給額について詳しく解説します。

ご自身の状況と照らし合わせながら、今後のライフプランを考えるきっかけにしていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

65歳以上の無職夫婦世帯における家計の収支状況

老後のお金について具体的にイメージするため、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」の家計収支を見てみましょう。

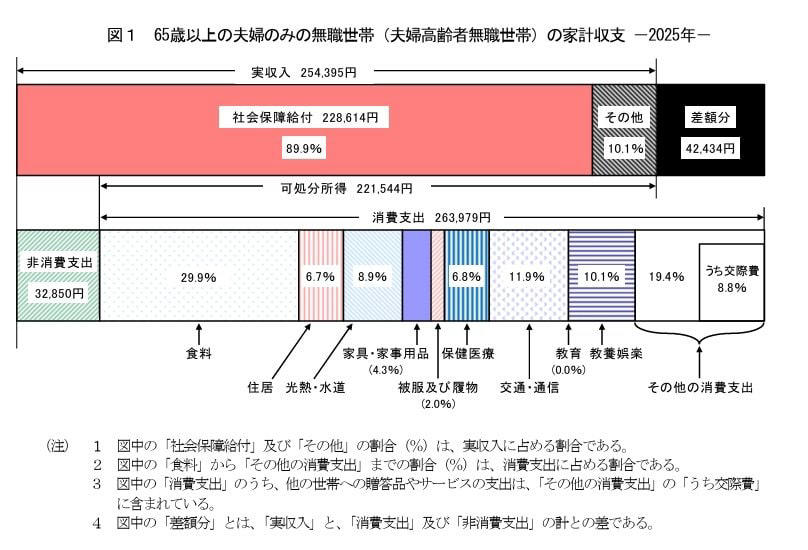

夫婦のみで暮らす65歳以上・無職世帯の家計収支内訳

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

65歳以上・無職夫婦世帯の平均的な月間収入

・収入合計:25万4395円

・うち社会保障給付(主に年金):22万8614円

65歳以上・無職夫婦世帯の平均的な月間支出

・消費支出:26万3979円

・非消費支出:3万2850円

支出合計29万6829円

この世帯の場合、ひと月の収入は25万4395円、その約9割の22万8614円を公的年金などの社会保障給付が占めます。

一方で支出の合計は29万6829円。そのうち社会保険料や税などの「非消費支出」が3万2850円、いわゆる「生活費」にあたる消費支出が26万3979円でした。

この夫婦世帯の場合、毎月約4万2000円の赤字となり、貯蓄の取り崩しなどでカバーすることになるでしょう。

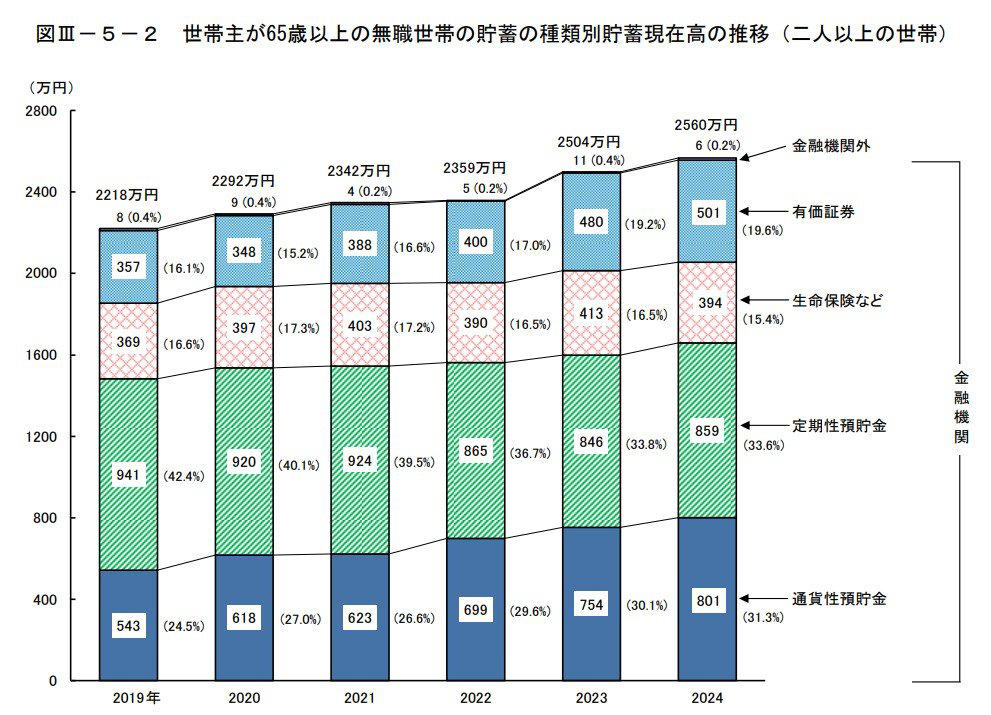

65歳以上の無職夫婦世帯における平均貯蓄額

総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯(二人以上の世帯)の平均貯蓄額は2560万円でした。

貯蓄の種類別で見る現在高の推移(65歳以上・無職・二人以上世帯)

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

この貯蓄額は近年増加傾向にあり、2019年の2218万円から2024年には2560万円へと、直近5年間で右肩上がりの状態が続いています。

貯蓄の種類別に見ると、最も多いのは定期性預貯金で859万円です。次いで通貨性預貯金が801万円、有価証券(※1)が501万円、生命保険などが394万円、金融機関外(※2)の貯蓄が6万円となっています。

前年からの増加幅では、通貨性預貯金が+47万円(+6.2%)、有価証券が+21万円(+4.4%)と伸びています。

※1 有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※2 金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

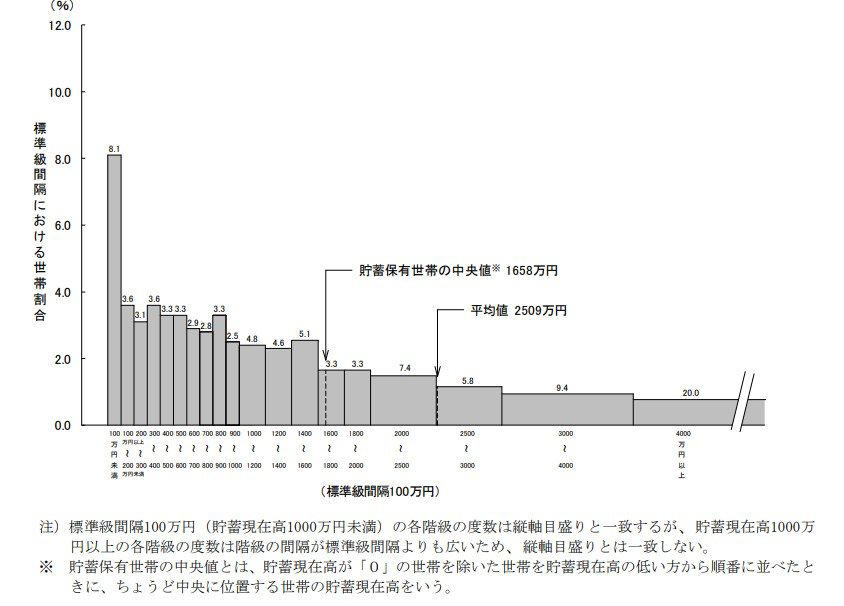

有職世帯も含む65歳以上世帯の貯蓄額について

同じく「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」から、有職世帯も含めた世帯主が65歳以上世帯全体の貯蓄額を見てみましょう。

貯蓄保有額の階級別で見る世帯分布(65歳以上・二人以上世帯)

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

貯蓄額の平均値と中央値に見られる差(65歳以上・二人以上世帯)

・平均値:2509万円

・貯蓄保有世帯の中央値(※):1658万円

有職世帯を含めた65歳以上の二人以上世帯における平均貯蓄額は2509万円ですが、貯蓄が0円の世帯を除いた中央値を見ると1658万円と、平均値よりも約850万円低い結果となっています。

一部の貯蓄が多い世帯により、平均値が引き上げられていることが考えられます。

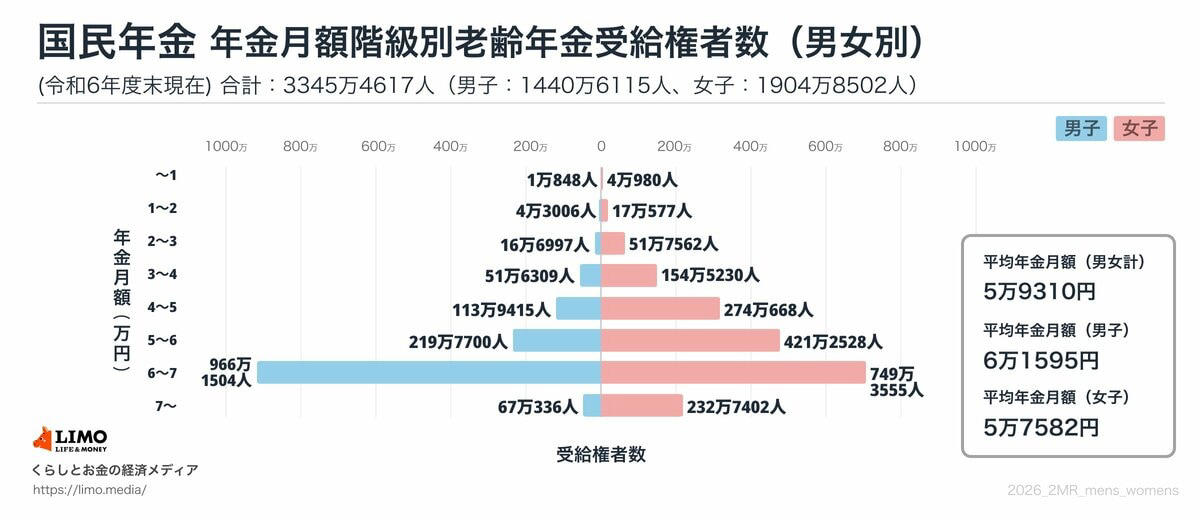

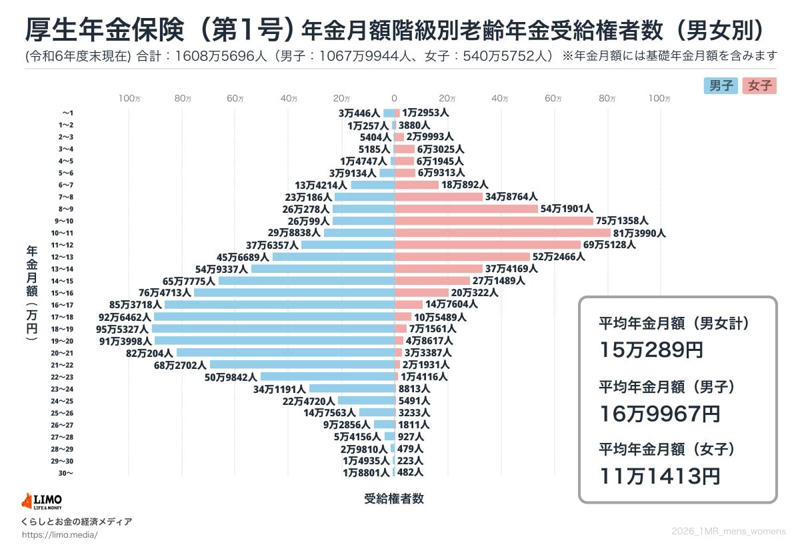

国民年金と厚生年金の平均受給額と男女差

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

年金の平均月額と受給者による個人差の状況

国民年金の平均年金月額

厚生年金の平均年金月額

国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

国民年金のみを受給する場合は男性が6万円台、女性が5万円台、厚生年金(国民年金部分を含む)では男性が16万円台、女性が11万円台が平均です。

しかし、グラフから分かるように、受給権者の間で年金額には大きな個人差があります。ご自身の年金見込み額は「ねんきんネット」や「ねんきん定期便」で確認できます。

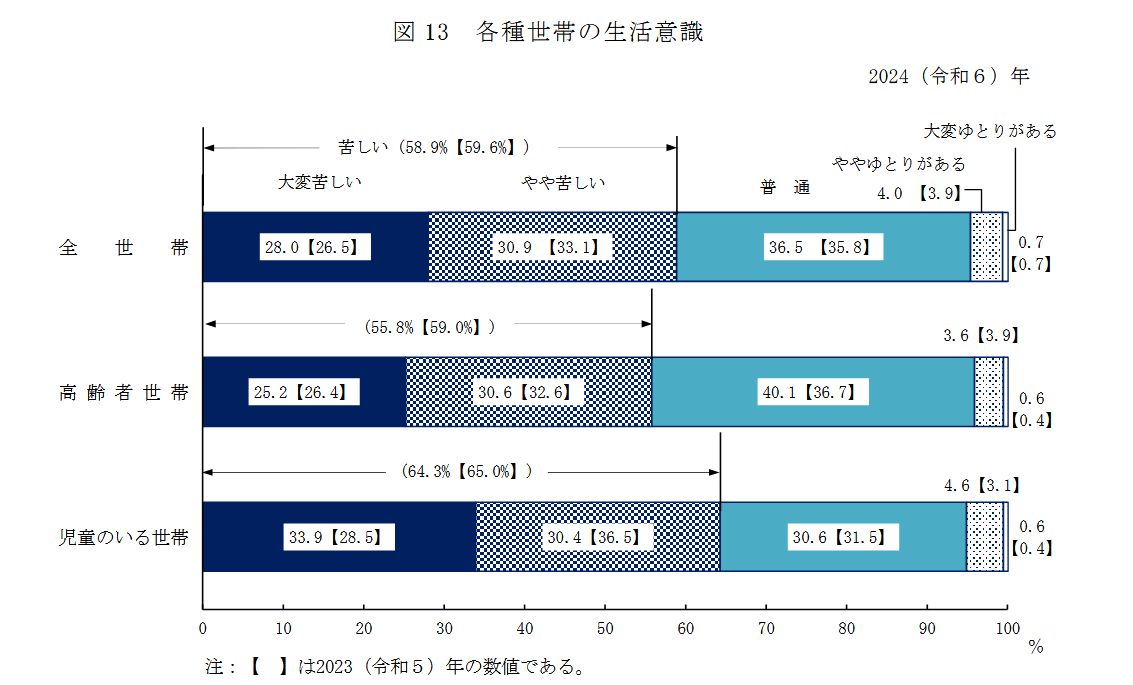

データで見る高齢者世帯の生活意識

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の生活意識に関するリアルな結果を見ていきます。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

出所:厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

高齢者世帯が感じている暮らし向きについて

・大変苦しい:25.2%

・やや苦しい:30.6%

・普通:40.1%

・ややゆとりがある:3.6%

・大変ゆとりがある:0.6%

この調査結果からは、シニア世帯の暮らし向きが、経済状況によって大きく3つの層に分かれている様子が見えてきます。

まず、半数以上(55.8%)が「大変苦しい」「やや苦しい」と回答し、日々の生活に経済的な厳しさを感じています。

その一方で、「ややゆとりがある」「大変ゆとりがある」と回答した世帯は合計してもわずか4.2%。経済的な余裕を実感できているシニア世帯はごく一握りのようです。

そして、これら両者の中間にあたるのが、40.1%を占める「普通」と回答した層です。この割合は「苦しい」層には及ばないものの、「ゆとりがある」層を大きく上回りました。

経済的な余裕があるとは言えないものの、堅実に暮らす一定数のシニア世帯が、厚い中間層を形成している様子もうかがえます。

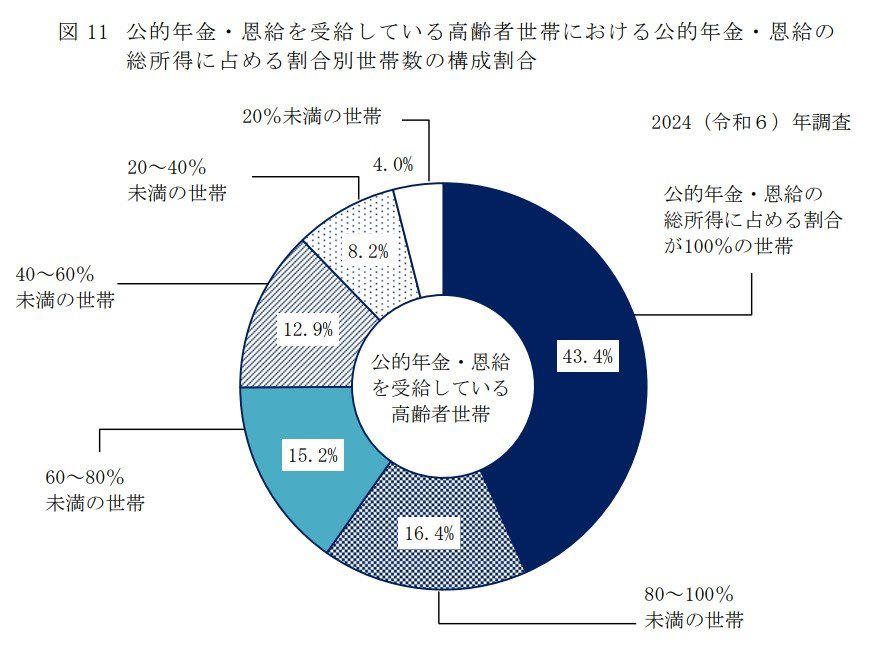

公的年金のみで生活する高齢者世帯の割合はどのくらいか

年金だけで生活している高齢者世帯は、実は多くありません。

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、その割合は43.4%であることがわかっています。

高齢者世帯の総所得に占める「公的年金・恩給」の割合別世帯構成

・公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

・公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

・公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

・公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

・公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

・公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

残りの56.6%の高齢者世帯は、公的年金や恩給以外の所得で生活費を補填していることがわかります。

公的年金のみで生活できない可能性も念頭に置いて、老後計画を立てる必要があるといえるでしょう。

まとめ

今回は、公的データをもとに65歳以上の無職夫婦世帯の家計や貯蓄、年金の平均的な姿を見てきました。

毎月の収支が赤字になる世帯や、生活が「苦しい」と感じる世帯が半数を超えるなど、シニアライフの経済的な厳しさも浮き彫りになりました。

一方で、平均貯蓄額は2500万円を超えるなど、一括りにはできない多様な実態があることもわかります。

大切なのは、こうした平均値はあくまで参考として捉え、ご自身の価値観やライフスタイルに合った資金計画を立てることです。

ねんきん定期便などでご自身の年金見込額を再確認したり、家計を見直したりすることから始めてみてはいかがでしょうか。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

・総務省統計局「第3 家計調査の貯蓄・負債編の見方」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

関連記事

平均月いくらもらえる?【65歳以上の年金受給額】夫婦・単身世帯のリアルな家計収支を解説

老齢年金とは別にもらえる!【申請しないとゼロ円のまま】60歳・65歳以上のシニア向け公的給付5制度

【住民税非課税世帯】になる65歳以上の年収目安と5つの優遇措置|「年金155万円・211万円」がボーダーライン?単身・夫婦の「年収の壁」も解説