65歳以上無職夫婦世帯「月の生活費・平均貯蓄額・平均年金月額」はいくらか【60歳以上】がしている「公的年金・保険以外の老後の備え」とは?

- 【65歳以上の無職夫婦世帯】みんなの平均的な月の生活費はどのくらい?支出の主な内訳は

- 65歳以上夫婦のみ無職世帯の生活費

- 65歳以上の夫婦のみの無職世帯:月の生活費

- 65歳以上のリタイア世帯、平均貯蓄額は2560万円。その内訳は?

- 世帯主が65歳以上の無職世帯の貯蓄の種類別現在高の推移(二人以上の世帯)

- 厚生年金・国民年金の平均受給月額は?2026年度の年金額を解説

- 2026年度の年金額例

- 60歳以上の「公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)」への加入状況とは・

- 60歳以上の「公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)」への加入状況(複数回答)

- 「いくら貯蓄するか」だけでなく、「どのように貯蓄するか」でも老後の資産は変わる

65歳以上無職夫婦世帯「月の生活費・平均貯蓄額・平均年金月額」はいくらか【60歳以上】がしている「公的年金・保険以外の老後の備え」とは?

新年度が始まり、少し落ち着いてくるゴールデンウィークは、ご自身のキャリアや将来の人生設計についてじっくり考えるよい機会です。

物価高が続くいま、「いつまで働き続けるべきか」「どれくらいの貯蓄があれば仕事を辞めても安心か」「セカンドライフはいつから始めようか」など、将来について悩む方も少なくないでしょう。

かつてと比べて60歳代で働くことは一般的になり、「いつリタイアするか」は個人の選択に委ねられる部分が大きくなっています。

この記事では、65歳以上で無職の夫婦世帯に焦点を当て、その生活費や貯蓄額、年金額の平均について詳しく見ていきます。

あわせて60歳以上がしている「公的年金・保険以外の備え」についてご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【65歳以上の無職夫婦世帯】みんなの平均的な月の生活費はどのくらい?支出の主な内訳は

まずは、65歳以上でリタイアした夫婦世帯が、1カ月にどれくらいの生活費を使っているのか確認してみましょう。

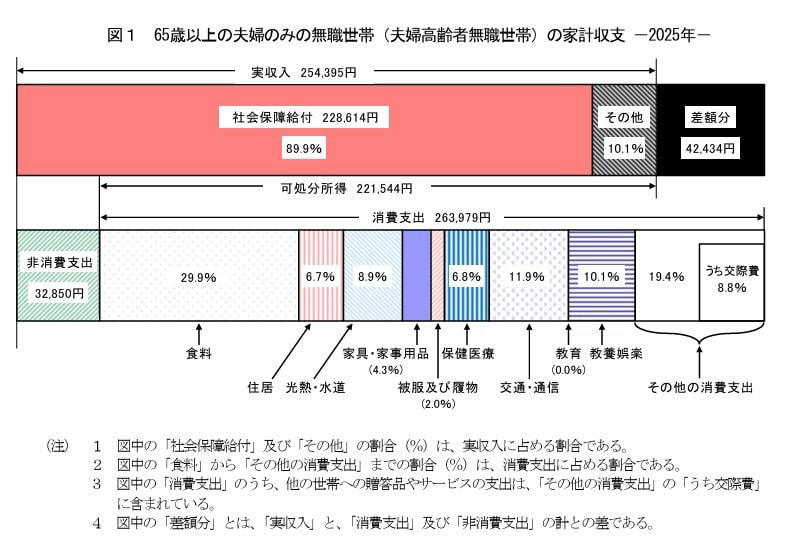

65歳以上夫婦のみ無職世帯の生活費

総務省統計局が公表している「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、「65歳以上の夫婦のみの無職世帯」の家計収支は以下のようになっています。

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

65歳以上の夫婦のみの無職世帯:月の生活費

・収入の合計額:25万4395円

・支出の合計額:29万6829円

家計の赤字は平均で4万2434円。毎月約4万円の赤字が平均ときくと多い印象を受ける方もいるのではないでしょうか。支出は何いくらかかっているのか確認するために内訳もみてみましょう。

支出の主な内訳

・食料:7万8964円

・住居:1万7739円

・光熱・水道:2万3540円

・家具・家事用品:1万1237円

・被服及び履物:5354円

・保健医療:1万7941円

・交通・通信:3万1325円

・教育:0円

・教養娯楽:2万6538円

・その他の消費支出:5万1341円(うち交際費:2万3257円、諸雑費:2万2047円など)

食費は約8万円となっています。今年に入っても食料品の値上げは続いているため、さらに食費が増える可能性も考えられます。

交通・通信も約3万円ですから見逃せない出費となりますね。特に住む場所によって交通手段は変わるもの。住まいを考える際には住居費はもちろん、長い目でみて交通手段や費用についても考えたいものです。

通信費や光熱費に関してはさまざまなプランが出ていますから、定期的な見直しをするといいでしょう。

65歳以上のリタイア世帯、平均貯蓄額は2560万円。その内訳は?

次にどれくらいの貯蓄を保有しているのか、平均額を見ていきましょう。

総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によれば、世帯主が65歳以上の無職世帯(二人以上の世帯)における平均貯蓄額は2560万円となっています。

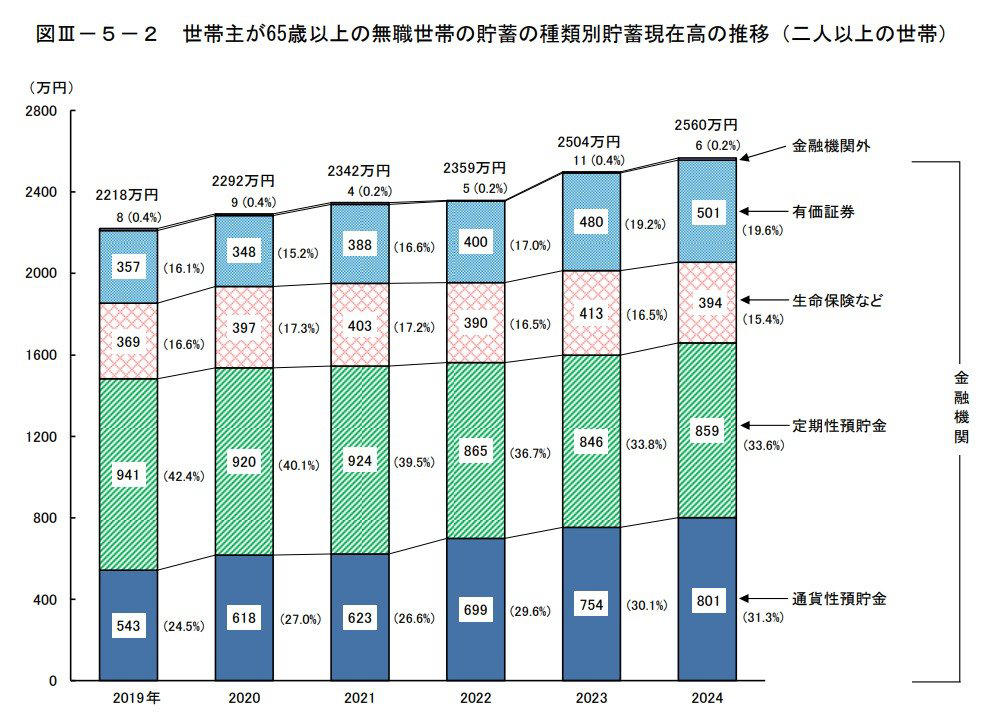

世帯主が65歳以上の無職世帯の貯蓄の種類別現在高の推移(二人以上の世帯)

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

この平均貯蓄額は近年増加する傾向が見られ、2019年の2218万円から2024年の2560万円まで、おおむね右肩上がりに推移しています。

貯蓄の内訳を見ると、定期性預貯金が859万円で最も多く、次いで普通預金などの通貨性預貯金が801万円、株式や投資信託などの有価証券が501万円、生命保険などが394万円と続きます。

ただし、これはあくまで平均値であり、各世帯の状況によって大きな差がある点には注意が必要です。

どのような金融商品を、どのような投資方法で売買するかによっても貯蓄状況は変わるため、「貯蓄の方法」についても現役時代から考えたり、見直したりしたいものですね。

厚生年金・国民年金の平均受給月額は?2026年度の年金額を解説

最後に、老後の生活を支える重要な柱である公的年金について確認します。

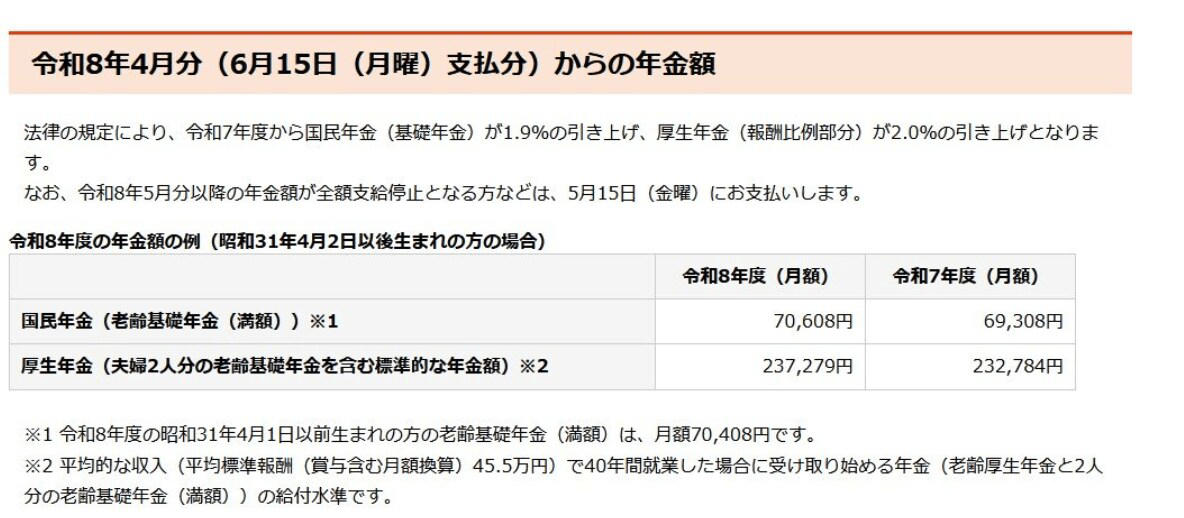

公的年金の支給額は、物価や現役世代の賃金の変動を考慮して毎年度改定されます。2026年度については、法律の規定に基づき、前年度から国民年金(老齢基礎年金)は1.9%、厚生年金(報酬比例部分)は2.0%の増額となりました。

2026年度の年金額例

日本年金機構「令和8年4月分からの年金額等について」

・国民年金(老齢基礎年金・満額):1人あたり月額7万608円

・厚生年金(夫婦2人分の老齢基礎年金を含むモデルケース):月額23万7279円

このモデルケースでは、夫婦2人分の年金として月額約23万円台が支給される計算です。

しかし、これはあくまで標準的なモデルケースであり、実際の受給額は個人の加入履歴によって異なります。

また、2026年度は年金額が名目上は増額されていますが、「マクロ経済スライド」が発動されたことにより、物価の上昇率ほどには増えておらず、実質的な価値は目減りしている点に留意が必要です。

物価上昇のペースに年金の改定が追いつかない状況では、年金以外の資産で生活費を補う準備が重要になるといえるでしょう。

60歳以上の「公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)」への加入状況とは・

老後の生活を支える柱は公的年金ですが、それだけでは足りない部分を補うために、民間の保険や年金を利用している方もいるでしょう。

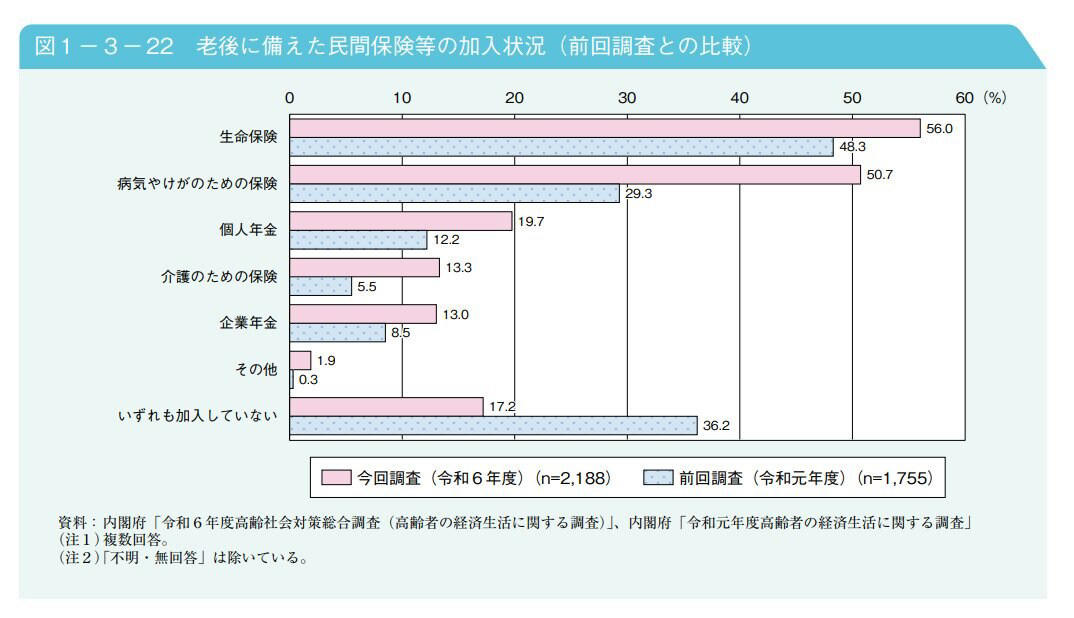

厚生労働省「令和7年版 高齢社会白書」によると、現在60歳以上の方がしている、公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)への加入状況は以下の通りです。

厚生労働省「令和7年版 高齢社会白書」

60歳以上の「公的年金・保険以外の老後の備えのための私的な年金・保険 (民間保険等)」への加入状況(複数回答)

・生命保険: 56.0%(前回調査:48.3%)

・病気やけがのための保険: 50.7%(前回調査:29.3%)

・個人年金: 19.7%(前回調査:12.2%)

・いずれも加入していない: 17.2%(前回調査:36.2%)

・介護のための保険: 13.3%(前回調査:5.5%)

・企業年金: 13.0%(前回調査:8.5%)

・その他: 1.9%(前回調査:0.3%)

※前回調査は令和元年度

最も多かったのは「生命保険」で5割を超えています 。次いで「病気やけがのための保険」の割合が高くなっており、こちらも5割を超えています。両方とも前回の調査より増加しています。

個人年金は前回調査の12.2%から、今回は19.7%へ。「いずれも加入していない」という人は前回に比べて半減しました。公的年金や保険以外で老後に備える人は増えているでしょう。

「いくら貯蓄するか」だけでなく、「どのように貯蓄するか」でも老後の資産は変わる

年金の平均額を見ると公的年金だけでは生活できない人もいたり、現状では物価高をまかなえないこともわかりました。

また、以前と比べると私的な年金・保険に加入している人は増えています。

まずは自身が対象となる公的年金や保険でいくら貰えるかなどを調べることが先です。それのみでは不足するとわかったら、私的年金・保険や、また預貯金、資産運用などで老後生活に備えましょう。

「いくら貯蓄するか」だけでなく、「どのように貯蓄するか」でも老後の資産は変わります。貯蓄の金融商品や投資方法についてもさまざまな選択肢がありますから、まずは情報収集をしてメリット・デメリットやリスクを洗い出し、自身に合ったものを探してみてくださいね。

参考資料

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

・日本年金機構「令和8年4月分からの年金額等について」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省「令和7年版 高齢社会白書」

関連記事

65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

【男性】「正社員の平均年収」は600万円超。「正社員以外」や「年代別」の平均年収はいくらか。業種別の賃金もみる