次は6月15日支給! 厚生年金、いちどに「40万円(月額20万円)超の受給者」全体の何%? 「みんなはいくら?」平均年金月額の受給者分布をみる

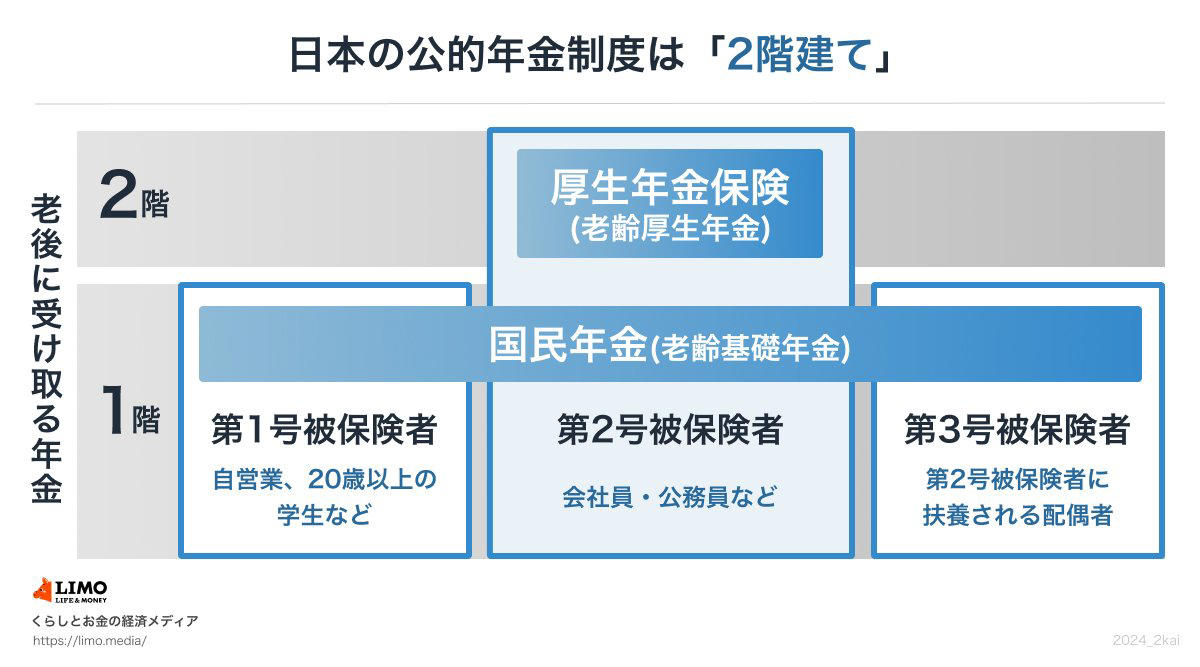

知っておきたい!《老齢・遺族・障害》年金はすべて「2階建て」構造

次は6月15日支給!厚生年金、いちどに「40万円(月額20万円)超の受給者」全体の何%?「みんなはいくら?」平均年金月額の受給者分布をみる

「老後の生活費は公的年金だけで足りるのだろうか」と不安に感じる方は多いのではないでしょうか。最新のデータによると、会社員などが加入する厚生年金において、ひと月あたり20万円以上の年金を受け取っている人は、わずか18.8%5〜6万円台となっており、満額を受給しても生活費をすべて賄うのは現実的ではありません。

本記事では、公的年金制度の基本的な仕組みや平均受給額の実態を解説するとともに、豊かな老後を迎えるために今からできる備えについてご紹介します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

知っておきたい!《老齢・遺族・障害》年金はすべて「2階建て」構造

日本の公的年金制度は、「国民年金(基礎年金)」をベースとし、会社員や公務員などが「厚生年金」に上乗せ加入する二階建て構造です。

1階部分:国民年金(基礎年金)

・誰が加入する?:原則として「国内在住の20歳以上から60歳未満」全員

・保険料はいくら?:全員一律(2026年度月額 1万7920円)

・老後の受給額はいくら?:全期間(480カ月)納付すれば満額(2026年度月額 7万608円)

国民年金の被保険者区分

・第1号被保険者:農業者・自営業者・学生・無職の人など

・第2号被保険者:厚生年金の加入者

・第3号被保険者:第2号被保険者に扶養されている配偶者

2階部分:厚生年金

・誰が加入する?:会社員や公務員、またパート・アルバイトで特定適用事業所(※4)に働き一定要件を満たした方が、国民年金に上乗せで加入

・保険料はいくら?:収入に応じて決まり、給与からの天引きで納付(保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算)

・老後の受給額はいくら?:加入期間や納めた保険料により個人差あり

・被保険者区分は?:第1号~第4号の4区分

厚生年金の被保険者区分

・第1号:第2号~第4号以外の、民間の事業所に使用される人

・第2号:国家公務員共済組合の組合員

・第3号:地方公務員共済組合の組合員

・第4号:私立学校教職員共済制度の加入者

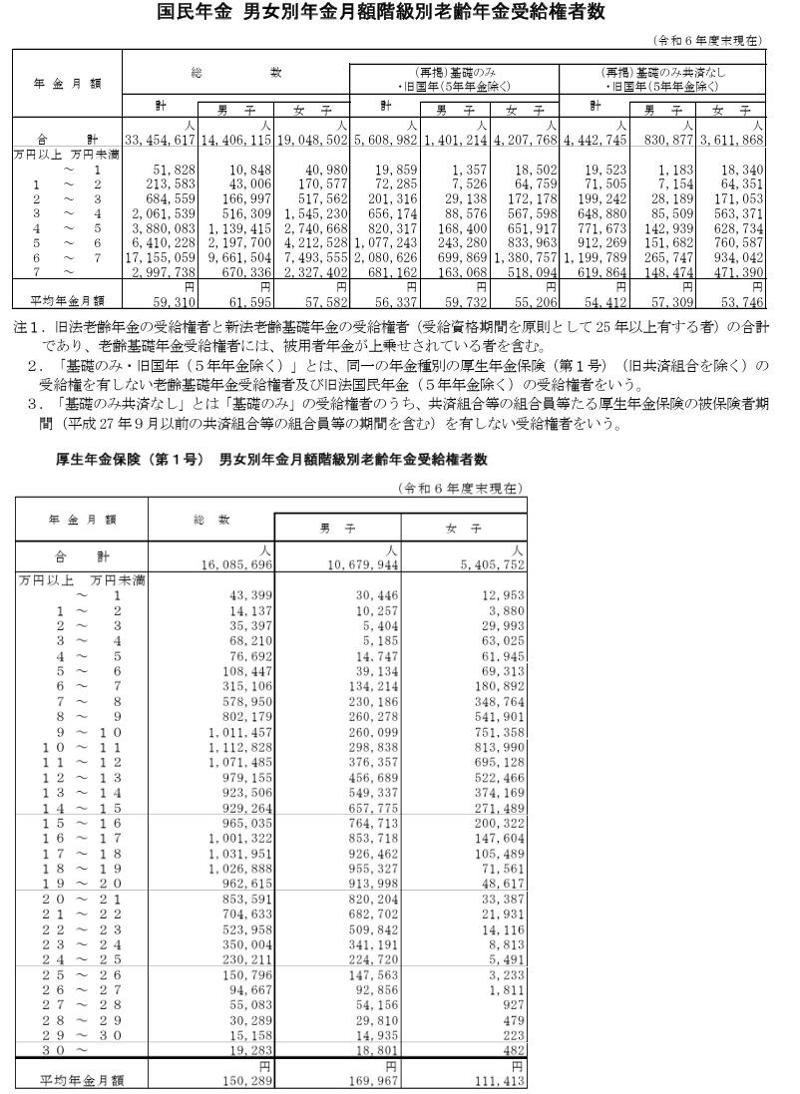

厚生年金・国民年金、「みんなはいくら?」平均年金月額の受給者分布をみる

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金(厚生年金・国民年金)の平均年金月額、および年金月額分布を見ていきます。

厚生年金・国民年金の平均月額(2024年度末現在)

厚生年金:平均年金月額はいくら?

・男女全体:15万289円

・男性:16万9967円

・女性:11万1413円

※厚生年金の月額には国民年金の月額部分が含まれています。また、ここでは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の年金月額を紹介しています。

国民年金:平均年金月額はいくら?

・男女全体:5万9310円

・男性:6万1595円

・女性:5万7582円

国民年金の平均月額は、男性は6万円台・女性は5万円台にとどまります。これは、保険料が全員一律となる国民年金の仕組み上、受給額に大きな差が出にくいことが影響しています。

2026年度の国民年金の満額(1人分)が月額7万608円です。国民年金のみで年間240万円(月額20万円)超の年金収入を確保することは現実的ではないでしょう。

一方、厚生年金は国民年金に上乗せされる形で支給されます。さらに、加入月数とその期間の収入に応じて保険料と受給額が変動するしくみです。そのため、国民年金と比べて年金額に個人差が出やすいのが特徴です。

厚生年金の平均月額は男女全体で15万289円ですが、男性は16万9967円、女性は11万1413円と、男女間でも大きな差が見られます。

上記の公的年金の平均額を踏まえると、公的年金収入だけで老後の生活を維持できるのかが気になるところです。特に「月額20万円」は、年金だけで生活費を賄えるかどうかの一つの大きな目安となるでしょう。

次は6月15日支給!厚生年金、いちどに「40万円(月額20万円)超の受給者」全体の何%?

本章では、厚生年金(国民年金部分を含む)の受給額分布を見てみましょう。

厚生年金の受給額ごとの受給権者数

厚生年金:受給額ごとの人数

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

公的年金収入が「月額20万円以上」に達しているのは、厚生年金受給権者のうちわずか18.8%にとどまります。

8割以上の人がひと月20万円未満となっているのが実情です。年金収入は世帯単位で考える必要もありますが、公的年金だけで安定した生活を送るためには、自助努力による備えが欠かせません。

なお、この数字は、あくまで厚生年金を受給している人のなかでの割合です。国民年金のみを受給している方々も含めて全体を見渡すと、年金月額が「月額20万円以上」となる人の割合は、さらに低くなると考えられます。

まとめにかえて

今回は、厚生労働省年金局の資料をもとに厚生年金の受給額について詳しく見てきました。現役時代に会社員や公務員として働いてきた方たちは、国民年金と厚生年金の両方を受け取れるので、自営業者やフリーランスの方に比べると年金が手厚いとも言われます。

しかし、厚生労働省年金局の資料によると厚生年金の平均年金月額は14万6429円です。総務省の調べによると、65歳以上無職単身世帯のひと月の消費支出(生活費)は14万9286円ですから、年金だけで老後の生活を支えるのは非常に厳しいと言えるでしょう。

そのため、現役世代の私たちは今のうちから年金以外に頼れる老後資金を自分で準備しておく必要があります。

まず、「年金だけでは不足する老後資金はいくらか?」「自分に合った老後資金の準備方法は何か?」ということを考える必要がありますが、自分ひとりでこれらのことを考えるのが難しい場合は、FPやIFAなどお金のプロの力を頼るのも一案です。

お金に関する専門的な知識を有している人に相談することで、何千万円単位で必要な老後資金を着実に準備できる期待ができるでしょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

【老後資金2000万円】神奈川県の場合「30年間の累計不足額」はいくら?《目標2000万円》20年間4%で運用「月々の積立金額は?」NISAシミュレーション公開

【老後2000万円】30年間の累計不足額《軽い県・重い県》ランキング!備えは安心?《60歳代》貯蓄の中央値「1400万円」

年金相談員の社労士が解説!【障害年金】申請は自分でできる?「申請が難しい」と言われる理由「いつ・どこで書類は手に入る?」