厚生年金+基礎年金、約40年勤務した男性の「年金受給額」はいくら?概算をシミュレーション

- 国民年金と厚生年金の役割とは?「老齢・障害・遺族」3つの保障機能を解説

- 日本の年金制度の基本「国民年金+厚生年金」の2階建て構造について

- 【1階部分】国民年金の概要

- 【2階部分】厚生年金の概要

- 【2026年版】公的年金の支給日はいつ?年金カレンダーで確認

- 【2026年度】国民年金は1.9%、厚生年金は2.0%の増額改定に

- 2026年度における国民年金・厚生年金の受給額モデルケース

- 【2026年度】約40年勤務した男性の年金受給額はいくら?概算をシミュレーション

- ケース1:厚生年金への加入期間が中心の男性

- ケース2:国民年金(第1号被保険者)への加入期間が中心の男性

- ケース3:厚生年金への加入期間が中心の女性

- ケース4:国民年金(第1号被保険者)への加入期間が中心の女性

- ケース5:国民年金(第3号被保険者)への加入期間が中心の女性

- 60歳代から90歳代以上の平均年金月額は?国民年金・厚生年金それぞれの実態

- 厚生年金受給額の平均月額:男女差と個人差を分析

- 国民年金受給額の平均月額:男女差と個人差を分析

- まとめ:自身の年金見込額を把握し、将来設計に活かそう

60歳代~90歳代以上の《平均年金月額》は?国民年金・厚生年金それぞれの実態

厚生年金+基礎年金、約40年勤務した男性の「年金受給額」はいくら?概算をシミュレーション

2026年度の公的年金額は、賃金や物価の動向を反映し、国民年金が1.9%、厚生年金が2.0%の引き上げとなることが決定しました。

しかし、将来の年金受給額は現役時代の働き方によって大きく異なり、実際の平均月額では厚生年金が約15万円、国民年金が約5.9万円と、その差は歴然としています。

さらに、2026年4月からは、働きながら年金を受け取る「在職老齢年金」の基準額が65万円に引き上げられるなど、シニア世代の就労環境に影響する制度改正も控えています。

この記事では、複雑化する年金制度の仕組みや、最新の受給額の目安について、分かりやすく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

国民年金と厚生年金の役割とは?「老齢・障害・遺族」3つの保障機能を解説

日本の公的年金制度は、老後の生活を支える老齢年金だけでなく、病気やけがによって生活に支障が出た際に受け取れる「障害年金」も備えています。

また、家計を支えていた方が亡くなった場合に家族が受け取れる「遺族年金」もあり、これら3つの保障機能で私たちの生活を守っています。

一般的に「年金」というと、多くの方がリタイア後に受け取る「老齢年金」を思い浮かべるかもしれません。

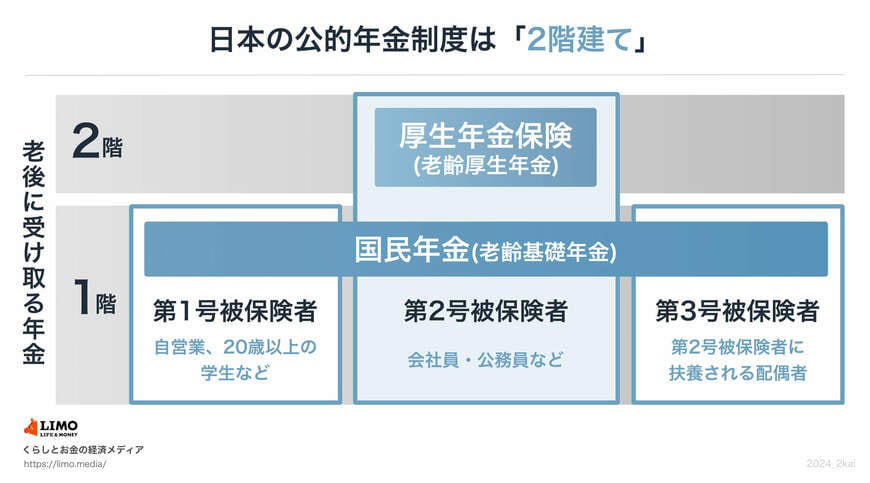

日本の年金制度の基本「国民年金+厚生年金」の2階建て構造について

日本の年金制度は「2階建て構造」と表現されることが多く、1階部分にあたる「国民年金(基礎年金)」と、2階部分の「厚生年金」で構成されています。

この仕組みにより、現役時代の働き方が将来受け取る年金額に直接的な影響をおよぼすことになります。

ここでは、「国民年金」と「厚生年金」の基本的な違いと、それぞれの「老齢年金」として受け取れる金額について確認していきましょう。

【1階部分】国民年金の概要

加入対象となる人

・原則として日本国内に住む20歳から60歳未満のすべての人(職業や国籍は問いません)

年金保険料の仕組み

・保険料は全員一律ですが、年度ごとに見直されます(※1)

老齢年金の受給額の決まり方

・保険料を全期間(480カ月)納付した場合、65歳から満額(※2)の老齢基礎年金を受け取ることができます

※1 国民年金保険料:2026年度の月額は1万7920円です。

※2 国民年金(老齢基礎年金)の満額:2026年度の月額は7万608円です。

【2階部分】厚生年金の概要

加入対象となる人

・会社員や公務員のほか、パートタイマーなどで特定適用事業所(※3)に勤務し、一定の要件を満たす人(国民年金に上乗せして加入します)

年金保険料の仕組み

・収入に応じて保険料が変動します(上限あり)(※4)

老齢年金の受給額の決まり方

・加入していた期間や納めた保険料の額によって、個人ごとに受給額が異なります

このように、国民年金と厚生年金とでは、加入対象者や保険料の決定方法、老齢年金の計算方法などがそれぞれ違います。

そのため、現役時代にどのような年金制度に加入していたかによって、実際に受け取る老齢年金の額には個人差が生じるのです。

※3 特定適用事業所:1年のうち6カ月以上、厚生年金保険の被保険者(短時間労働者や共済組合員は除く)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて算出されます。

【2026年版】公的年金の支給日はいつ?年金カレンダーで確認

公的年金は、原則として偶数月の15日に、直前の2カ月分がまとめて支給される後払い方式が採用されています。(※5)

2026年における「年金支給日」と「支給対象月」は、以下の通りです。

2026年の年金支給日

・2026年2月13日(金):2025年12月分と2026年1月分

・2026年4月15日(水):2月分と3月分

・2026年6月15日(月):4月分と5月分

・2026年8月14日(金):6月分と7月分

・2026年10月15日(木):8月分と9月分

・2026年12月15日(火):10月分と11月分

※5 支給日の15日が土日や祝日にあたる場合は、その直前の平日に前倒しで支給されます。

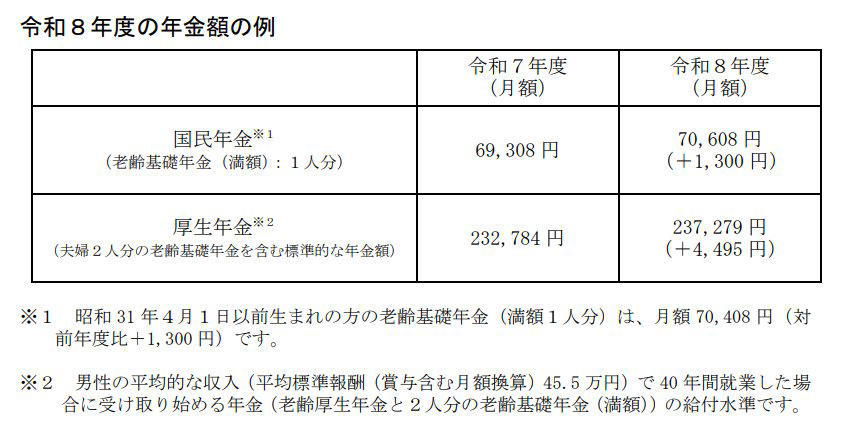

【2026年度】国民年金は1.9%、厚生年金は2.0%の増額改定に

令和8年度の年金額の例

2026年度の年金額は、前年度と比較して基礎年金(国民年金)が1.9%、厚生年金(報酬比例部分を含む)が2.0%、それぞれ引き上げられることになりました。

この改定後の新しい年金額は、4月分と5月分をまとめて支給する6月の支給から適用されます。

2026年度における国民年金・厚生年金の受給額モデルケース

・国民年金(老齢基礎年金・満額・1人分):月額7万608円(+1300円)

・厚生年金(夫婦2人分のモデル世帯):月額23万7279円(+4495円)

※昭和31年4月1日以前に生まれた方の老齢基礎年金の満額は、月額7万408円(前年度比+1300円)です。

※厚生年金の金額は、平均的な収入(賞与を含む月額換算で45万5000円)を得る男性が40年間勤務した場合を想定した給付水準です。老齢厚生年金と夫婦2人分の老齢基礎年金(満額)を合算した額となります。

厚生労働省は、今回の年金改定を発表する際に、「多様なライフコースに応じた年金額」として、現役時代の働き方や収入別の年金額モデルを公表しています。

【2026年度】約40年勤務した男性の年金受給額はいくら?概算をシミュレーション

年金の加入期間や現役時代の収入によって、将来受け取る年金額はどのように変化するのでしょうか。

厚生労働省は、2026年度の年金額改定とあわせて、現役時代の加入状況や年収に応じた年金額のモデルケースを「多様なライフコースに応じた年金額」として示しました。

具体的には、「2026年度に65歳になる方」を対象に、公的年金の加入履歴や性別で分類した合計5パターンの年金概算額が提示されています。

ケース1:厚生年金への加入期間が中心の男性

年金月額:17万6793円

・平均厚生年金期間:39.8年

・平均収入:50万9000円※賞与を含む月額換算。以下同様。

・基礎年金:6万9951円

・厚生年金:10万6842円

ケース2:国民年金(第1号被保険者)への加入期間が中心の男性

年金月額:6万3513円

・平均厚生年金期間:7.6年

・平均収入:36万4000円

・基礎年金:4万8896円

・厚生年金:1万4617円

ケース3:厚生年金への加入期間が中心の女性

年金月額:13万4640円

・平均厚生年金期間:33.4年

・平均収入:35万6000円

・基礎年金:7万1881円

・厚生年金:6万2759円

ケース4:国民年金(第1号被保険者)への加入期間が中心の女性

年金月額:6万1771円

・平均厚生年金期間:6.5年

・平均収入:25万1000円

・基礎年金:5万3119円

・厚生年金:8652円

ケース5:国民年金(第3号被保険者)への加入期間が中心の女性

年金月額:7万8249円

・平均厚生年金期間:6.7年

・平均収入:26万3000円

・基礎年金:6万9016円

・厚生年金:9234円

これらはあくまで一例ですが、厚生年金への加入期間が長く、現役時代の収入が高いほど、老後に受け取る年金額も多くなる傾向がうかがえます。

また、国民年金と厚生年金のどちらに主として加入していたかが、将来の年金水準に大きな影響を与えていることも分かります。

60歳代から90歳代以上の平均年金月額は?国民年金・厚生年金それぞれの実態

老後に受け取る年金額は、現役時代の加入状況によって一人ひとり異なります。

ここでは、60歳から90歳以上の全受給権者を対象に、厚生年金と国民年金の受給額がどのように分布しているかを見ていきましょう。

厚生年金平均月額

国民年金平均月額

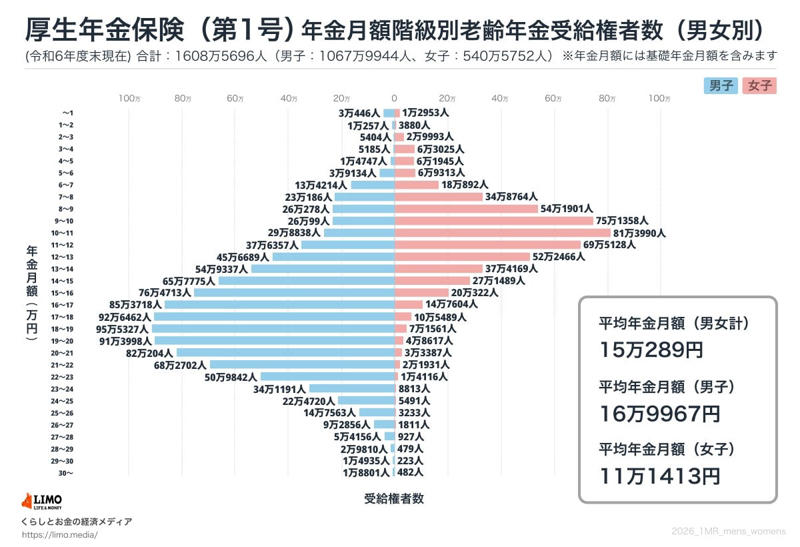

厚生年金受給額の平均月額:男女差と個人差を分析

厚生年金受給者の平均年金月額は、全体で15万289円となっています。

男女別の内訳は以下の通りです。

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金部分を含みます。

年金月額の階級別でみる受給者数

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の平均月額は全体で15万円台ですが、男女で差があり、男性は16万円台、女性は10万円台という結果でした。

また、受給額の分布を見ると、月額1万円未満の方から25万円を超える方まで幅広く、個人差が大きいことが見て取れます。

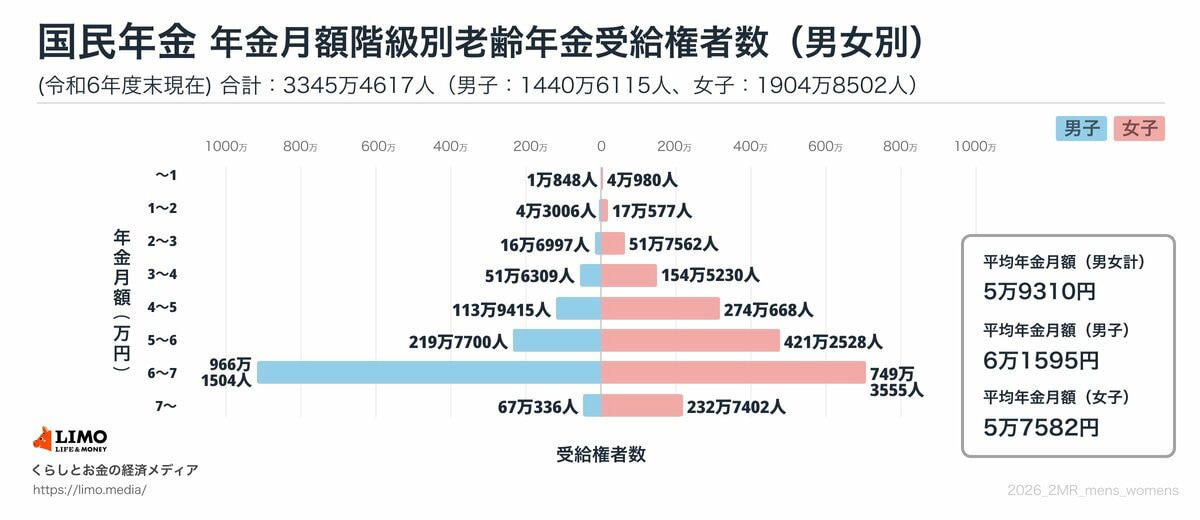

国民年金受給額の平均月額:男女差と個人差を分析

一方、国民年金受給者の平均年金月額は、全体で5万9310円です。

男女別の内訳は以下の通りです。

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

年金月額の階級別でみる受給者数

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均月額は男女ともに5万円台で、最も多い層(ボリュームゾーン)は「6万円以上~7万円未満」でした。

多くの人が満額に近い年金を受け取っている一方で、月額1万円に満たない人も一定数いることがわかります。

まとめ:自身の年金見込額を把握し、将来設計に活かそう

老後に受け取れる年金額は、現役時代に国民年金と厚生年金のどちらを主として加入していたかによって、大きく変わってきます。

2026年度には年金の支給額が増額されたことに加え、在職老齢年金の支給停止基準額が65万円に引き上げられました。

これにより、シニア世代がより柔軟な働き方を選択しやすい環境が整備されつつあります。

ただし、年金は偶数月の15日に2カ月分がまとめて支給されるため、毎月給与を受け取っていた現役時代とは資金管理の方法を変える必要があります。

まずはご自身のこれまでの働き方が、将来の年金額にどう反映されるのか、現状の見込み額や加入履歴を確認することから始めてみてはいかがでしょうか。

この記事が、年金制度への理解を深め、安心して老後を迎えるための資産計画を立てる一助となれば幸いです。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構 年金用語集「た行 特定事業所」

・日本年金機構「厚生年金保険の保険料」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「Q.年金はいつ支払われますか」

・日本年金機構「2026年4月スタート 働きながら年金を受給する皆さま 在職老齢年金制度が改正されます」

関連記事

【20~70歳代おひとりさま世帯】貯蓄の「平均値・中央値」はいくら?手取り収入から、どのくらいの割合を金融資産に振り分けてる?

厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」以上受給する人の割合は何%?

【企業分析】ユニクロの原価率は「約50%」。元機関投資家が決算から読み解く、世界で勝てるアパレル企業の世界戦略