高市政権の地殻変動、トランプ劇場2年目の世界

『2026年大予測 政治・経済編』特集バナー

アメリカの民主主義の危機、ウクライナ戦争をめぐるアメリカとヨーロッパの亀裂、中ロの接近──。2025年は、戦後の世界秩序が崩壊した年だった。

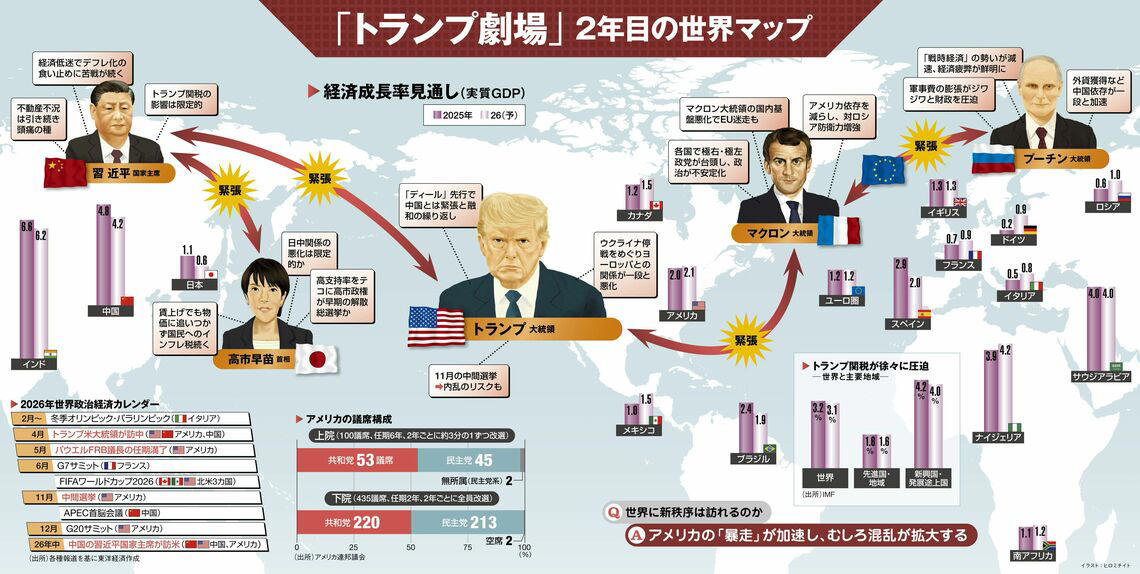

【図解】「トランプ劇場」2年目の世界マップ

日本も例外ではない。高市早苗政権は防衛費倍増の前倒しと武器輸出の促進など軍事産業育成を計画。

さらに「台湾有事」は日本の集団的自衛権行使の要件に該当する可能性があると国会で発言し、日中関係は緊張状態にある。戦後日本の「軽武装・経済重視」(吉田ドクトリン)は終わりが見え始めたようだ。

では、来る26年はどのような年になるのか。国内から見ていこう。

米原子力空母ジョージ・ワシントンの艦上で並ぶトランプ大統領と高市首相(写真:Getty Images/The Asahi Shimbun)

財政頼みの危うさ

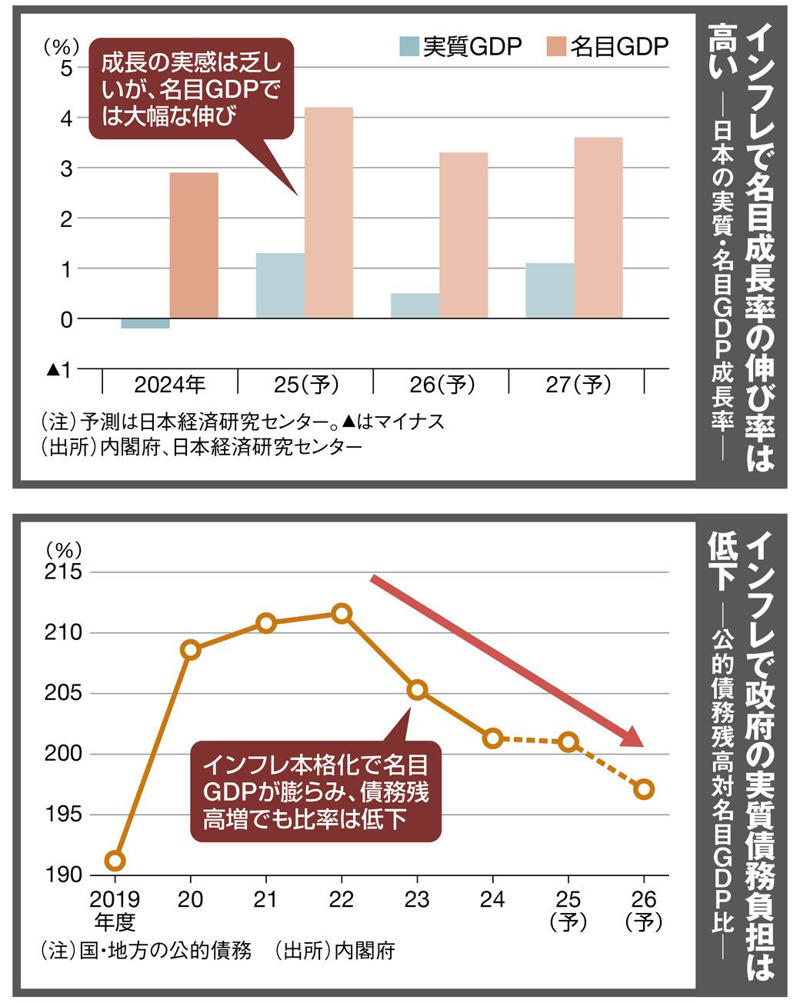

26年の日本は、いよいよ「インフレ依存型財政」が固定化する年になりそうだ。足元の消費者物価指数(除く生鮮食品)上昇率は前年比3%前後と高止まり。日本銀行の展望リポート(25年10月)は26年度平均で1.6〜2%へ減速すると予測するが、高市政権の積極財政や円安進行を考えれば、上振れする可能性は低くない。

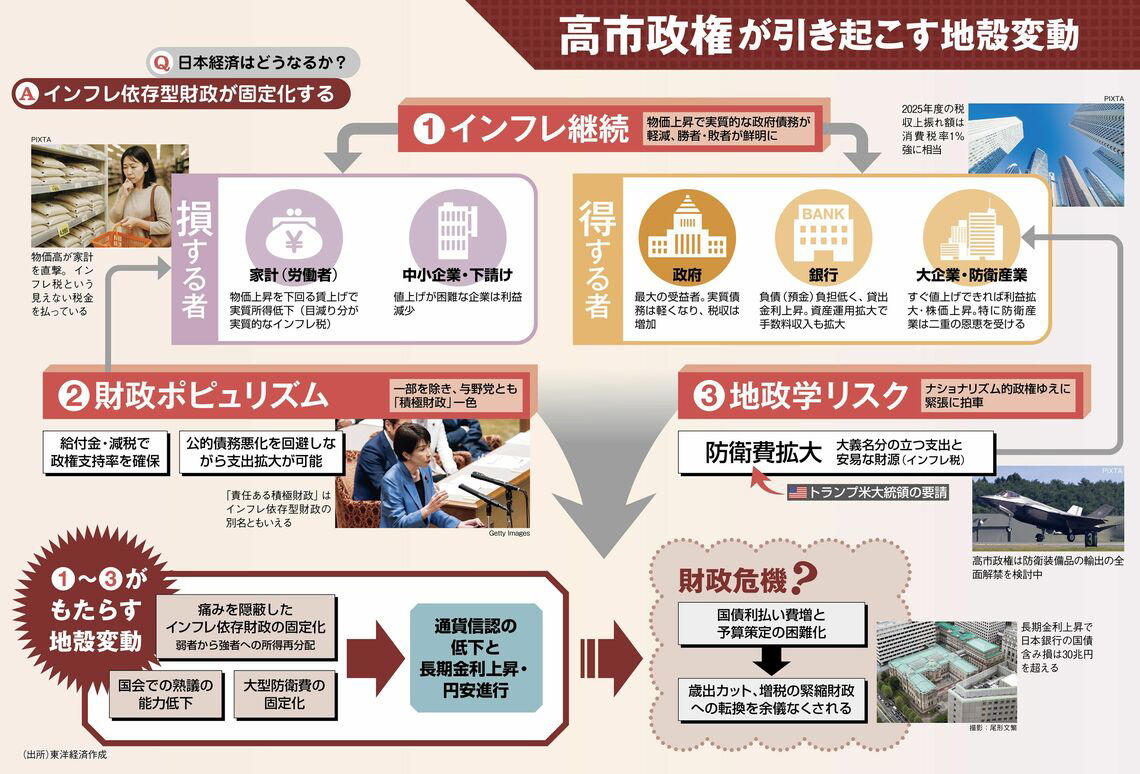

ここでカギとなるのが「インフレ税」という概念だ。下の図解を見ていただきたい。物価が上がり続ける社会では、経済主体によって明確な「損得」が発生する。

画像を拡大

今、日本で損をする者の筆頭は家計(労働者)だ。賃上げは物価に追いつかず、25年10月まで実質賃金は10カ月連続マイナス。26年も、賃金は増えても財布の中身は軽くなる状況が続くだろう。この実質的購買力の低下分こそが、家計が知らず知らずに支払わされているインフレという名の税金である。

もう1つの犠牲者=中小企業は、原材料費や人件費が上がる中、価格交渉力の弱さが利益の下振れ(インフレ税)につながる構図だ。

最も得するのは政府

これに対し、明確な受益者も存在する。最も得をするのは政府だ。インフレで企業利益や賃金の名目値は膨らみ、それはそのまま法人税や所得税、消費税の増収につながる。インフレになった22年度以降の税収は好調。25年度は当初見通しから2.9兆円(消費税だと税率1%強に相当)の上振れとなった。

さらに政府は実質債務減少も享受する。公的債務の健全性は通常、名目GDP(国内総生産)比でみる。インフレで分母の名目GDPが実質以上に膨らめば、分子の債務が多少増えても比率は低下する。

実際、23年度から名目GDP比での債務残高は減少に転換。大型補正予算で財政赤字を垂れ流しても、見かけ上の財政健全化が進む現象が起きている。

政府以外の受益者は、貸出金利上昇と資産運用手数料拡大を享受する銀行、素早い価格転嫁でインフレを利益拡大につなげられる大企業だ。重工・電機・造船の防衛産業と基地整備を担うゼネコンは防衛費拡大で二重の恩恵を受ける。

「インフレで国の借金比率が下がるならいいこと」と感じるかもしれない。だが、現実はより厄介だ。ここで登場するのが、第2のキーワード「財政ポピュリズム」だ。

自民党が少数与党である中、高市政権は国民受けのする大規模財政出動を企図。防衛費増額に加え、物価高対策や設備投資助成を軸とする18兆円規模の補正予算を策定した。これだけで新規国債発行は11兆円。さらにはガソリン税の暫定税率廃止や所得控除拡大も計画し、財政負担は膨らむ一方だ。

これはインフレ税の活用といっていい。税収と名目GDPが増え、公的債務残高比率の悪化を抑えつつ歳出拡大や減税が続けられるからだ。国債発行を増やしながら「責任ある積極財政だ」と強弁する高市政権の意図はここにある。

安易な財源と国土防衛という大義名分とが合体すると、防衛費の増加には抑制が利きにくい。一度積み上げられた予算は簡単には削れず、先々ではほかの歳出にシワ寄せが及ぶ局面も懸念される。

こうした宴がいつまで続くかは不透明だ。インフレと財政拡大は、通貨(財政)の信認低下を招き、長期金利上昇と円安をもたらす。円安はさらなる輸入インフレを呼び込み、長期金利上昇は膨大な国債の利払い費を膨らませる。このように高市政権を牽制するのは野党ではなく、市場だ。

高市政権の発足後、長期金利上昇と円安はジワジワ進行している。

仮にインフレ依存型財政が行きすぎた場合、円や国債は一段と売られ、財政危機は深刻化する。

その際、政治は市場からの信認を回復するため、公共事業などの歳出カットや増税を含む緊縮路線へ舵を切らざるをえなくなる。結局のところ「責任ある積極財政」のツケを払うのは国民だ。どこでブレーキを踏むのか。軟着陸できるかが、26年最大の課題になる。

世界はまた振り回される

目を世界に転じてみよう。

こちらのキーワードは「トランプ劇場の2年目」。最大のヤマ場は26年11月の米中間選挙だ。トランプ大統領は共和党知事の州兵を民主党知事の州へ派遣するなど、なりふり構わぬ権力行使を見せつけている。これらは中間選挙の正当性を揺さぶる行為であり、仮に共和党が選挙で敗北すれば内戦が起きる、と予測する識者さえいる。

他方、自身を「王」になぞらえ、司法を無視して突き進むトランプ大統領を、保守色の強い連邦最高裁が追認するようなことがあれば、三権分立は形骸化する。いずれにしろ、アメリカの統治能力への疑念は高まり、世界の警察としての役割はさらに後退するだろう。

その空白を突くロシアと中国に西側はどう対峙するのか。ウクライナ停戦案でロシア寄りの姿勢を見せるトランプ大統領に対し、すでにヨーロッパはフランスやドイツが新兵役制度を導入するなど、アメリカ抜きの防衛力増強に突き進んでいる。理由は簡単。今後、ウクライナでどのような停戦が成立しようとも、プーチン体制が温存される限り、次の戦争までの「戦間期」にすぎないとみているからだ。

ただフランスでは、マクロン大統領が財政危機への対応で国内の求心力を失い、ドイツ経済の失速と併せてEU(欧州連合)の指導力が低下する可能性もある。これは26年のヨーロッパ最大のリスクだ。

画像を拡大

生命線を中国に握られたロシア

そんな西側の混乱を歓迎するプーチン大統領だが、ロシアの足元も盤石ではない。戦時経済の景気浮揚効果は一巡、西側制裁と原油収入停滞で財政の余裕は限られる。今や生命線を完全に中国に握られた。民生品から半導体まで中国品の輸入なしではロシアは立ちゆかないからだ。

中国から見れば、ロシアは対米欧戦略の駒にすぎない。25年はトランプ関税の影響を新興国向け輸出の拡大で乗り切った。デフレや不動産不況は残るが、新エネルギーやハイテクなど、世界の製造拠点としての地位はさらに固まった。習近平政権はトランプ大統領との駆け引きに一定の自信を持ちながら、国外販路開拓と産業高度化で長期的な成長モデルを探っている。

そんな中、26年春には中国で米中首脳会談が予定される。対立構造は維持したまま、一時的なディールや融和が演出されるだろう。

上図のように、世界の経済成長率見通しは日本を含め悪くはない。株価もバブルが指摘されるほど好調だ。だが、政治・外交の不確実性は世界の心理を確実に冷やし続ける。それによる「バイブフレーション」(雰囲気による不況感)が26年を覆いそうだ。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)