中国EV「制御不能」――知財ライセンスで欧米メーカーを下請け化、日本は開発主権・ブランド価値をどう守るべきか?

中国EVの台頭が変える世界構造

電気自動車(EV)の分野で最大の市場を持つ中国は、世界全体のEV販売の6割超を占めるまでに規模を広げ、その存在感はなお強まりつつある。完成車メーカーだけを見ても影響力は大きいが、視野を広げると、バッテリーや車載半導体といった周辺分野でも中国企業の進出が目立つ。

【画像】「えぇぇぇぇ!?」 これが中国EV産業の「知財戦略」です!(計8枚)

こうした動きは中国国内にとどまらず、海外市場でも一部で主導的な立場を確立し、結果として欧州や米国の大手メーカーが供給側に回る場面さえ生まれている。

この成長を支えているのは、販売台数の拡大そのものではない。技術をまとめ上げ、知的財産として外部に提供し、その対価を得る仕組みが広がった点にある。自国の雇用や生産設備を抱え続ける欧米メーカーに対し、中国勢は技術基盤を握る立場に立ち、競合各社がその枠組み抜きには事業を続けにくい状況をつくり出している。

本稿では、こうした中国企業のライセンス型ビジネスを具体例からたどり、製造の現場を担う役割へと押しやられていく欧米自動車産業の行方を考えていく。

CATLが切り拓く知財ビジネスの新潮流

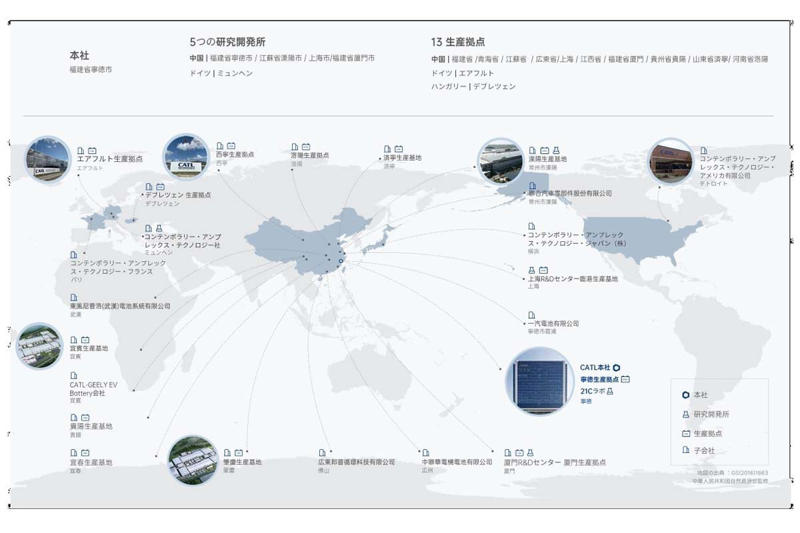

CATLのグローバル拠点(画像:CATL)

車載バッテリーの世界シェアでは、中国企業がおよそ7割を占めている。なかでも寧徳時代新能源科技(CATL)は、トップシェアで4割近くを占めている。この分野で圧倒的な優位性を持つCATLは、中国の新興EVメーカーNIOや東風日産などを始めとして、フォルクスワーゲン(VW)やステランティスなどとも提携し、車載バッテリー事業を拡大している。

さらに米国でフォードやゼネラルモーターズ(GM)が建設中のバッテリー工場は、CATLが独自技術や運営ノウハウを供与する「LRS(License, Royalty and Service)契約」に基づいている。同契約によって、CATLは生産工場などの資産を持たずに、自らが所有する知的財産権をライセンス料として販売し、実利を吸い上げる体制を構築している。

これは欧米メーカーが巨額の設備投資リスクを背負う一方で、中国側が研究開発の果実を確実に回収する非対称な収益構造を意味する。

フォードはEV用バッテリー事業強化のため、2023年にCATLとリン酸鉄リチウム(LFP)電池技術のライセンス契約を結んだ。フォードは2025年12月にEV計画の縮小を発表したが、同時にエネルギー貯蔵用バッテリーという新たな事業を打ち出した。この戦略転換を可能にしたのはCATLによる独自技術へのアクセスであり、新たな計画ではライセンス契約を活用した定置型エネルギー貯蔵用の大型バッテリーを生産する。

さらにフォードは、中国のEV最大手、比亜迪(BYD)からプラグインハイブリッド車(PHV)用バッテリーを調達する見通しであると報じられている。こうした動きは、欧米メーカーが将来の技術革新の源泉である材料科学の知見を自ら放棄し、中国の知財エコシステムへの依存を深めている現実を浮き彫りにしている。

中国のバッテリーサプライヤーが市場を下支えする構図が固定化し、世界シェアの大半を握るメリットを最大限に活用した守りの知財戦略へシフトしている。CATLに限らず、BYDやCALB、Gotionといった中国サプライヤーも同様に、LRS契約による知財戦略にシフトしていくことが想定される。

ライセンス供給先となる自動車メーカー各社は、自社開発によるコスト負担を回避できるが、その代償として車載バッテリーの主導権を中国勢に明け渡し、開発の主体性を喪失するリスクを抱えている。

欧州メーカーが頼る中国製プラットフォーム

リープモーター・B03X(画像:ステランティス)

世界市場を席捲する中国EVメーカーは、一部で外資メーカーとの提携を強化し、EVの基盤技術となる電気/電子(E/E)アーキテクチャやプラットフォームを外販する動きを活発化させている。

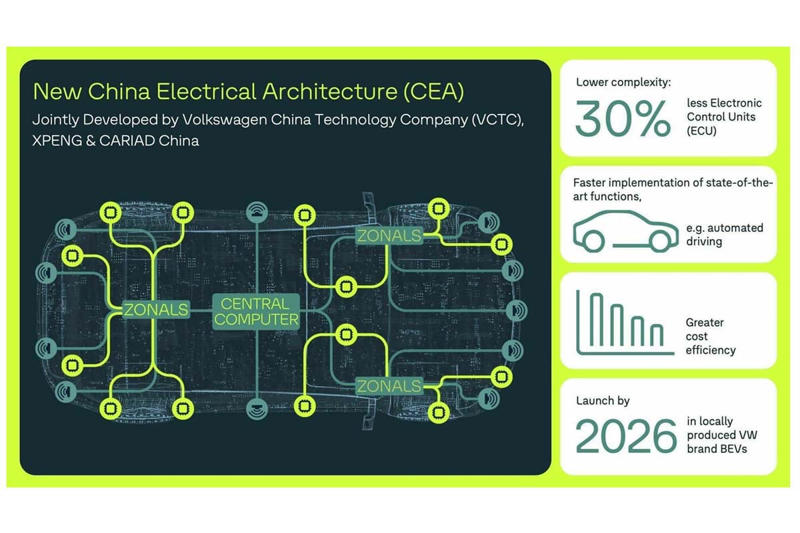

VWは、中国市場向けのEV開発を加速するため、2023年7月に小鵬汽車(シャオペン)に出資した。さらにシャオペンのプラットフォームをベースとしたEV2車種を共同開発し、VWブランドで発売することにも合意した。2024年2月にはプラットフォームやソフトウェアの共同開発、部材の共同購買などにも協業関係を広げた。

VWの狙いは、新型車の開発期間を30%以上短縮するとともに、大幅なコスト削減を実現することにあった。さらにVWは、2026年以降に中国で生産するすべてのEVに、シャオペンのE/Eアーキテクチャを搭載する計画である。これは、かつてエンジンの内製化でブランド価値を確立したメーカーが、車両の挙動やユーザー体験を決定づけるソフトウェアの支配権を外部に委ね、外装の意匠だけを担当する車体製造業者へと変質していることを示唆している。

一方、ステランティスは零●汽車(●はあしへんに包、リープモーター)のプラットフォームを採用したEVを2026年からスペインで生産する。すでにリープモーターはEVの「T03」と「C10」の二車種を欧州で展開しているが、いずれもステランティスとの提携前に設計・開発されたものだ。今後、リープモーターが欧州市場に投入する新モデルは、ステランティスの研究開発施設で欧州市場のニーズに合わせた改良が施される。両社の提携によって、リープモーターは欧州市場への浸透をより一層深めていく見通しである。

また世界最大手の車載バッテリーサプライヤーであるCATLは、広範囲の自動車部品を手がけるメガサプライヤーとして変貌を遂げている。世界トップシェアの車載バッテリーに加えて、電動アクスルや車両制御ソフトウエアなどをEV用プラットフォームとしてパッケージ化し、提供し始めている。供給先は、重慶長安汽車や北京汽車などの中国勢にとどまらず、東風日産や長安マツダなども採用し、その存在感を高めている。

欧州メーカーは、EVの自社開発による負担を軽減するため、中国製の効率的なプラットフォームを採用する決断を下している。欧州メーカーと中国資本との関係性は、従来の合弁事業を超え、中国技術を吸収し、その更新サイクルに自社の存立を委ねる形へと転換している。EVが主流となるなかで、長らく自社開発力を強みにしてきた欧州メーカーは、既存の開発モデルだけでは生き残れない現実に直面している。

東南アジアで加速する中国流の生産体制

BYDの自動車生産工場(画像:BYD)

中国企業による動きは、欧米の市場やメーカーにとどまらず、他地域においても勢いが増している。

長らく日本車の牙城であった東南アジアでも、BYDを始めとした中国勢が急速にシェアを拡大している。タイにおける日本車シェアは、過去5年間で9割から7割へ低下している。BYDなどの中国勢は、タイやインドネシアでの現地生産に戦略を転換し、車両工場の設立を加速している。

特にBYDはスマートファクトリー化を推進しており、工場近隣にサプライチェーンを集約した製造OSの移植を進めている。これは工場の建設にとどまらず、設計データから物流、品質管理に至るすべての工程を中国独自のデジタル・プロトコルで規定する産業構造の輸出に他ならない。

中国勢は自動車販売にとどまらず、製造規格までも掌握し始めている。こうした潮流は、日本メーカーが長年築き上げてきた東南アジアでの優位性を根底から揺るがしている。さらに日系サプライヤーにとっても、構造的にサプライチェーンから排除されるリスクが急速に高まりつつある。

日本メーカーが東南アジアに進出した中国サプライヤーを採用する動きが広まり、東南アジアにおけるサプライチェーンは激しい競争の局面を迎えている。製造規格やデータ連携などを基盤として、中国勢の影響がさらに強まれば、日本流の品質管理や調整能力は無効化され、日系サプライヤーの競争力は構造的に低下していく。

中国発サプライチェーンが描く産業地図

VWとシャオペンによるE/Eアーキテクチャの共同開発(画像:VW)

中国勢は、低価格を前面に押し出した市場参入の段階を越え、技術やライセンスを供給する立場へと軸足を移しつつある。

CATLがフォードやGMと結んだLRS契約は、その変化を分かりやすく示す例だ。巨額投資をともなう海外生産に踏み出すより、知的財産や運営の知見を差し出すことで、収益の確実性を高める。その選択が、いまの中国企業の振る舞いを特徴づけている。

EV向けのE/Eアーキテクチャや車両基盤の採用は各地で進み、東南アジアでも存在感を強めている。結果として供給網の組み替えが静かに始まり、技術や規格への依存を常態化させるかたちで、中国発の産業秩序が輪郭を帯びてきた。関税や規制といった物理的な壁では届かない、知財と標準の浸透による支配がそこにある。

日本の自動車産業は、この流れを前に何を鍛えるべきなのか――。2026年1月6日の自動車5団体賀詞交歓会で、日本自動車工業会の佐藤恒治新会長(トヨタ自動車社長)は、業界が足並みをそろえて国際競争力を高める必要性に触れた。ただその中身は従来と同じではない。

優れた車両をつくる力だけでは足りず、中国が主導する枠組みの内部で、代替されにくい価値と自立性をどこまで保てるかが問われている。産業政策も企業戦略も、厳しい環境を生き抜く力を前提に、考え直す局面に入ったのだ。

静かに進む構造変化への対処

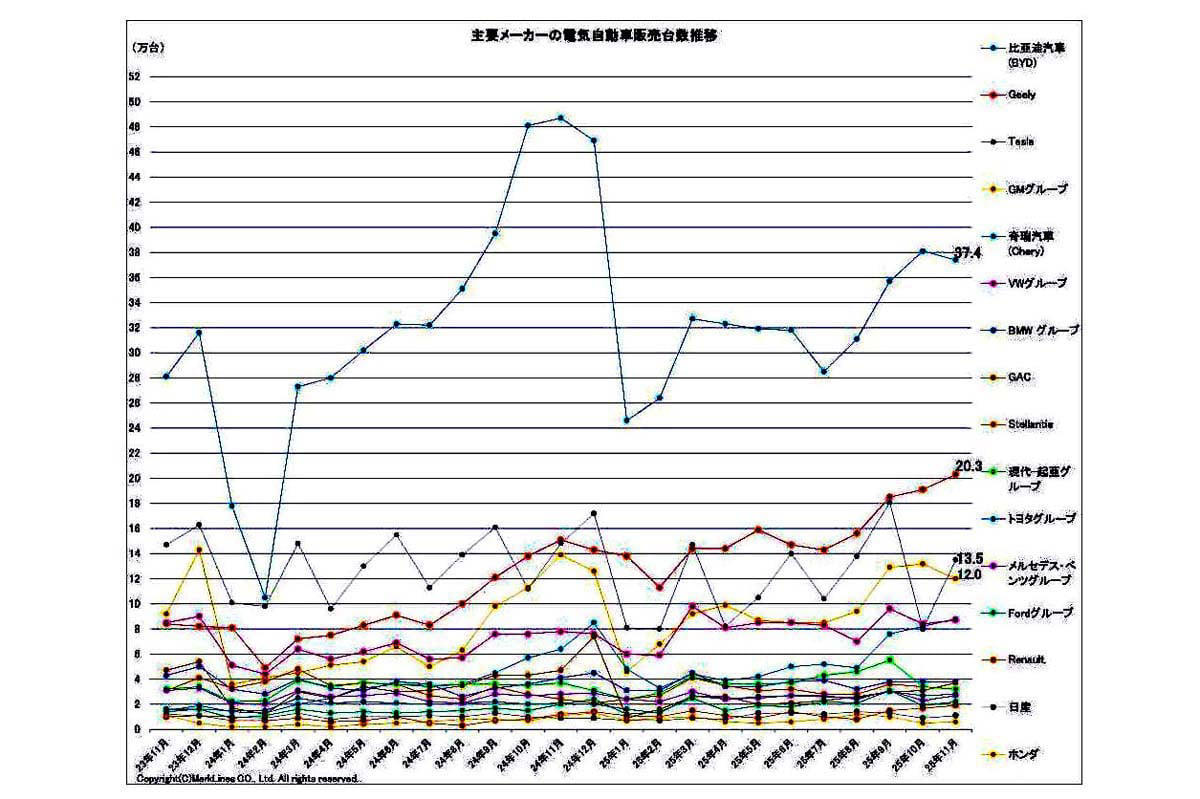

2025年12月25日発表。主要メーカーの電気自動車(BEV/PHV/FCV)販売台数推移(画像:マークラインズ)

中国勢の動きは、特定の企業や国の評価にとどまらない。技術や規格が静かに広がり、選択肢そのものがいつの間にか制限されていくプロセスに、日本人はどれだけ気づいているだろうか。今回の変化が厄介なのは、目に見える衝突や対立をともなわず、合理性の名のもとに受け入れられてしまう点にある。

日本の自動車産業に求められるのは、過去の成功体験を繰り返すことではない。どこを内部に残し、どこを外部に委ねるか。その線引きを、個々の企業だけでなく業界全体として言語化し、共有できるかどうかが試されている。選ばされる側に回らないためには、判断を先送りせず、主体的に決断を下す姿勢が欠かせない。

国際競争力という言葉を掲げるだけでは不十分だ。その意味を、現実の力関係や技術の流れに即して書き換える必要がある。静かに進む構造変化の中で、日本はまだ選択できる立場にある。その時間が無限ではないことだけは、確かだ。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)