年金月20万円、貯蓄700万、76歳夫婦二人暮らしでも毎月赤字に。FPの横山光昭が家計簿診断「気になるのは月5万の夫こづかいと…」

* * * * * * *

84歳夫死別、月収19万円一人暮らしの家計簿は…

固定費の次は食費と日用品の見直し

総務省が発表した2025年6月の家計調査では、2人以上世帯の実質消費支出が前年比1.3%増になりました。昨年が月20万円だとしたら、今年は20万2600円に増えたことになります。買い物のたびに、「財布の中身の減りが早いな」と感じるのは当然のことなのです。

さらに日々の生活の中では、電化製品が壊れたり、住まいのリフォームが必要になったりと、予想外の支出が発生するもの。高齢になれば、医療や介護にもお金がかかります。

物価上昇や突然の出費があったとしても、収入内でまかなえている、または、ふいの支出を見越した貯蓄ができているならば、貯えの額をさほど気にする必要はありません。しかし、現在の収入に対して毎月赤字が出ており、それを貯蓄から補い続けているとしたら、早めの対策が必要です。

漠然とお金の不安を感じているならば、家計の現状をしっかり把握することから始めましょう。簡単な方法は、毎月の収入から支出を引いて出た赤字額に12を掛け、1年間でいくら貯蓄が減るかを計算すること。このまま赤字が続いても大丈夫なのか、そうではないのかを確かめることができます。

現状を把握したうえで家計の不安を解決する主な方法は、「支出を減らして収入内でやりくりする」「働けるうちは働いて収入を増やす」の2つです。支出を減らす方法として、これまではスマホ代や保険料、定期購入費など固定費の見直しが言われてきましたが、すでにみなさん努力して減らしていることでしょう。となると次は、食費と日用品です。

シニアの家計で特徴的なのは、食品や日用品は「これじゃないとダメ」というこだわりが強く、物価高も相まって出費がかさんでしまっていること。スーパーのプライベートブランドをはじめ、比較的安価で質のいいものもありますから、固定観念を捨てて探してみてはいかがでしょうか。

次ページから、家計に不安を抱えた4つの事例を見ながら、家計改善のコツをお伝えします。ぜひ参考にしてみてください。

北海道在住・Aさん(76歳)

【家族構成】本人76歳(年金受給者)、夫74歳(年金受給者)※子どもは独立

【手取り世帯月収】20万円(夫の厚生年金+妻の国民年金)

※5~10月は35万円(夫のパート代15万円)

【手取り世帯年収】330万円

【貯蓄】700万円

《お悩み》

年金内で暮らせたら、とは思っていますが、夫のパート代がないと家計がまわりません。

節約のために古米を買うのはもちろん、外食を減らしたり、セダンタイプから中古の軽自動車に買い替えたりしましたが、夫が働けなくなったら……と考えると不安です。

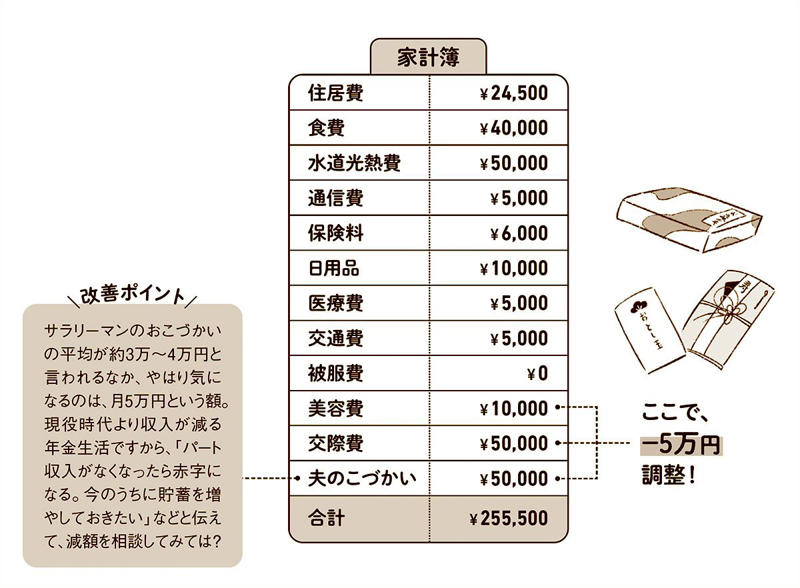

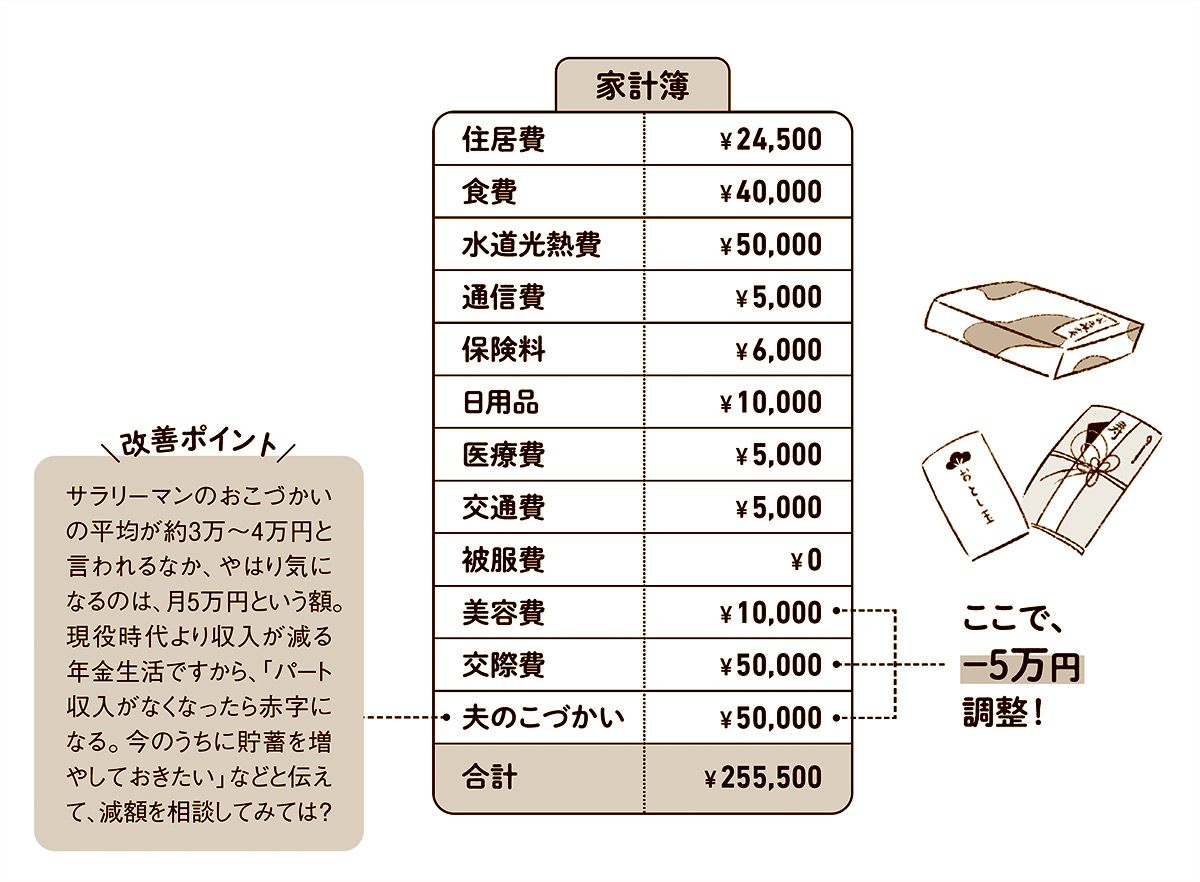

●Aさんの家計簿( )

)

《改善ポイント》

サラリーマンのおこづかいの平均が約3万~4万円と言われるなか、やはり気になるのは、月5万円という額。

現役時代より収入が減る年金生活ですから、「パート収入がなくなったら赤字になる。今のうちに貯蓄を増やしておきたい」などと伝えて、減額を相談してみては?

夫婦の年金収入だけでは、毎月5万5500円の赤字だというAさん。夫が夏の半年間だけ草むしりのパートで月15万円を稼いでいるため、年間ではかろうじて黒字を保っています。

しかし、夫が働けなくなれば年間66万6000円の赤字を預金から補填することに。ですから、毎月の出費は20万円以内が理想です。

北海道在住で、オール電化の家であることを考えると、水道光熱費が高めなのは仕方がありません。縮小できそうなのは、「夫のこづかい」「美容費」「交際費」の3つです。

夫婦ともにきょうだいが多く、交際費がかさみがちとのこと。たとえば、「老後を考えて、縮小していかない?」などと相談するのも手。化粧品などは、代替品を検討してみてはいかがでしょうか。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)