ホンダ・日産も破談――自動車産業の頂点「完成車メーカー」は主役を降りるのか? 収益の6割を稼ぐボッシュとIT企業が握る再編の主導権

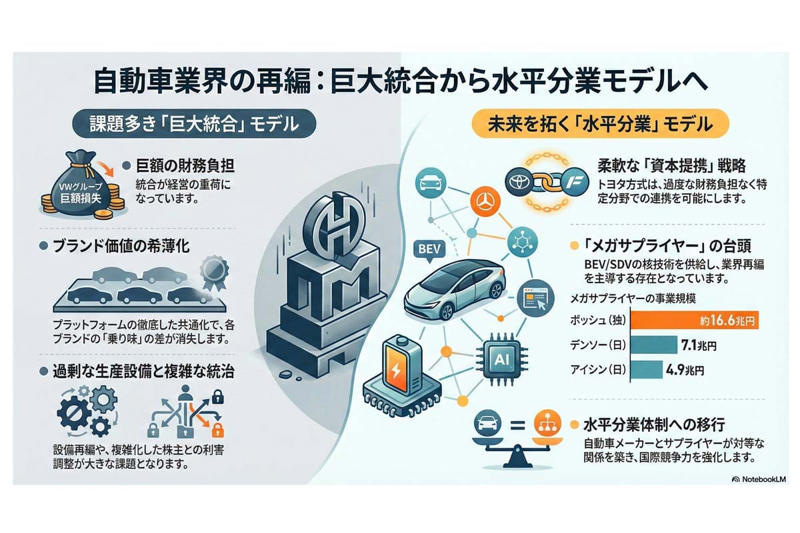

共通化が生むコスト削減とブランド希薄化

日本車はかつて「高品質」と「革新性」の象徴として、世界中で広く愛されていた。しかし、モビリティ環境が大きく変化するなかで、新たな課題に直面している。この連載「Make Japanese Cars Great Again」では、日本車がもう一度世界市場で輝くための具体的なステップを探る。過去の成功を振り返りながら、現在の課題にどう対応し、未来にどう進むかを考える。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(6枚)

※ ※ ※

自動車メーカーの統合で、必ずといっていいほど持ち出されるのがスケールメリット(生産規模の拡大によって単位当たりのコストを下げる効果)だ。その代表例として語られてきたのがフォルクスワーゲン(VW)グループである。ドイツのVWを中核に、セアト、シュコダ、ランボルギーニ、ポルシェなどの経営権を次々と取得し、巨大グループを形成してきた。

VWグループが進めてきたのは、車両の基盤となる

「プラットフォームの徹底した共通化」

だ。バッテリー式電気自動車(BEV)ではバッテリーやモーターの組み合わせまで含め、量販車向けのMEB、高級車向けのPPEといった共通基盤を開発した。給電システムやソフトウェアもグループ内での共通化が進む。バッテリーセルを共通化すれば、

・エントリーモデル:最大50%

・上級モデル:最大30%

のコスト削減が可能だとしてきた。

モジュール化と部品共通化を極限まで突き詰めれば、コスト削減効果が得られるのは事実だ。一方でその反動も小さくない。ブランド間の違いがデザインや内装に収れんし、いわゆる乗り味の差が見えにくくなるという弱点が生じる。さらに統合によって企業規模が拡大するほど、財務面の負担も重くなる。

VWグループは2025年第3四半期決算で約11億ユーロ(約1840億円)の損失を計上し、2025年累計では約34億ユーロと、前年から61.5%減少した。巨額損失の背景として指摘されているのが、米国の関税政策の影響による

「ポルシェの不振」

だ。加えてポルシェ取得にともなう

・のれん(企業を買収した際、資産価値を上回って支払った分として計上される無形資産)の減価償却

・製品戦略の見直し

により、約75億ユーロ、1兆円を超える負担がのしかかっている。経営のかじ取りを難しくしているのが、統合によって複雑化した

「株主構成」

である。ポルシェ家とピエヒ家が経営権を持つポルシェSE、さらにニーダーザクセン州などの大株主が存在し、利害調整は容易ではない。巨大化がもたらした恩恵と同時に、その重さもまた無視できなくなっている。

対等合併で生まれた課題

IT企業の開発イメージ(画像:Pexels)

では、欧州で二番目に大きい自動車グループであるステランティスはどうか。

ステランティスは、プジョーやシトロエン、オペルを擁するPSAと、フィアットとクライスラー連合のFCAが対等合併し、2021年に発足した。もっともステランティスはあくまでコーポレートブランドであり、その名称を冠した車両は製造されていない。

ステランティスも経営統合の際、スケールメリットを前面に掲げた。STLAプラットフォームを開発し、車両基盤を五つに集約する計画を打ち出している。ただし現時点では、統合前に開発されたプラットフォームも併用されており、共通化はなお途上にある。

2025年には欧州で5億ユーロ(約900億円)を投じ、過剰な生産設備の再編に取り組んでいる。2025年第3四半期決算では、372億ユーロと前年同期比13%増の純利益を計上したが、その多くは北米や欧州での工場停止による在庫調整の効果によるものだ。生産設備の過剰感は依然として残っている。

経営統合はスケールメリットを期待できる一方で、生産設備の統廃合や過去から引き継いだ負のレガシーの清算が避けて通れない。統合の成果が本格的に現れるまでには、一定の時間を要する。

資本提携が選ばれる現実的理由

戦略イメージ(画像:Pexels)

自動車メーカーの経営統合は、スケールメリットという成果を得るまでに時間を要する一方で、

・財務負担の増加

・過剰な生産設備の再編

・複雑化するステークホルダーとの関係

といった負の側面が目立つ。その意味では、トヨタが進めてきた資本提携戦略のほうが現実的といえるかもしれない。

トヨタは、100%子会社のダイハツをはじめ、

・スバル

・スズキ

・マツダ

・いすゞ

・日野

・ヤマハ

と資本関係を持ち、完成車の供給や技術協力、共同開発などを相互に行ってきた。なかでもトヨタとスバルの関係は深く、両社で開発した新型BEVをスバルの工場で生産し、北米などで販売する体制をとっている。トヨタはまた比亜迪(BYD)をはじめとする中国企業とも資本関係を築いている。

資本提携は、スピード感を持って一気に戦略を進める手法ではない。しかし必要な分野に限って連携でき、過度な財務負担を避けられるうえ、各メーカーが培ってきた独自の企業文化を維持できる点に強みがある。2025年、ホンダと日産の経営統合が破談に終わったことを踏まえれば、VWグループ方式やステランティス方式を含め、自動車メーカーの全面的な統合は

「現実性に乏しい選択肢」

ではないか――。

サプライヤーとIT企業が握る主導権

IT企業の開発イメージ(画像:Pexels)

自動車メーカー同士が統合するよりも、資本提携によって緩やかにグループ化するほうが、リスクを抑えやすい。一方で自動車メーカー単独ではスケールメリットを得にくいという現実もある。BEVやソフトウェア定義型車両(SDV。車の機能や価値をハードではなくソフトウェアで決め、購入後も更新で進化する自動車)の時代に入り、自動車産業の再編を主導するのは、自動車メーカーではなく

・メガサプライヤー

・IT企業

ではないかという見方が強まっている。

ドイツのメガサプライヤーであるボッシュは、ブレーキやステアリング、エンジン、バッテリー制御のソフトウェア・ハードウェア、さらにはパワートレインまで幅広く手がける。ドイツや中国の自動車メーカーに製品を供給しており、2024年の営業収益903億ユーロ(約16.6兆円)のうち、モビリティ分野が558億ユーロと全体の

「61.8%」

を占めた。参考までに、日本の大手サプライヤーではアイシンが4.9兆円、デンソーが7.1兆円の規模にとどまる。

BYDや上海汽車集団(SAIC)、上海蔚来汽車(NIO)といった中国の新興自動車メーカーが、短期間で安定した車両供給を世界規模で実現できた背景には、ボッシュをはじめとするメガサプライヤーの製品力がある。自動車づくりにおいて、今後はこうしたサプライヤーの存在感が一段と高まるとみられる。

さらにSDVや自動運転に不可欠な高性能SoCやソフトウェアの分野では、資金力と開発力を持つIT企業との連携が避けられない。ソフトウェアでは、

・Waymo(米国)

・Wayve(英国)

・Mobileye(イスラエル、インテル傘下)

・Baidu(中国)

・Pony.ai(同)

が最先端とされるが、どの陣営と組むかが戦略上の分かれ目となる。BEVやSDVの時代において、日本の自動車メーカーが国際的に連携すべき相手は、海外の完成車メーカーではなく、サプライヤーやIT企業だ。

水平分業への転換が迫られる構造

巨大統合から水平分業へ。

自動車づくりでスケールメリットを追求するのであれば、自動車メーカー同士を統合するより、

「企業の合併・買収(M&A)」

によってサプライヤーを統合するほうが合理的だ。自動車メーカーの統合は、各社が長年にわたり培ってきた哲学や企業文化を考えれば、いまや容易ではない。しかも統合を進めれば、最終的には系列サプライヤーの整理という問題に行き着く。

それならば自動車メーカーは資本提携によって緩やかにつながり、サプライヤーを統合することで水平分業体制へ移行すべきだろう。ただしハイブリッド車(HV)までは各社が独自技術を積み重ねてきた経緯があり、サプライヤー統合が難しい側面もある。現状を過渡期と割り切り、

「HVとBEVが世界で併存する」

ことを前提に、HVでは従来の垂直型分業体制を残しつつ、BEVやSDVではサプライヤー統合を進めるという整理が現実的だ。

従来の垂直型分業体制では、サプライヤーは自動車メーカーに従属する立場にあった。これに対し水平分業体制ではサプライヤーと自動車メーカーは対等な関係となる。これは従来とは大きく異なる関係性であり、双方に意識改革が求められる。

日本車の完成度や信頼性の高さは、日本のサプライヤーの技術力によって支えられてきた。その力は十分にあったものの、

「系列という閉じた枠組みのなか」

でしか生かされてこなかった面がある。過去の系列に縛られた構造を脱し、新たな産業構造へ移行する好機といえる。

もっともサプライヤーを統合してメガサプライヤーを生み出すには、独占禁止法の解釈整理やM&Aに必要な資金の確保といった課題が避けられない。政府には、新たな生産体制の構築に向けた資金面や税制面での支援、法制度の整備が求められる。

BEVやSDVの時代に日本の自動車産業の競争力を維持・強化するためには、M&Aによるメガサプライヤー化と水平分業体制の構築がカギを握るだろう。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)