「宿敵のエンジンを搭載します」ホンダが日産にHVエンジン供給を検討――実行されれば北米の勢力図はどう塗り変わるのか?

手を結ぶ宿敵

日本経済新聞は2026年2月13日、日産自動車のイバン・エスピノーサ社長が決算記者会見において、ホンダと進める協業交渉について「北米でどう協業するかという話に集中している」と述べ、建設的な進展を強調したと報じた。2025年11月に報じられて以来、自動運転技術の方向性や米国工場の活用方針を巡って細部で折り合いがつかず、停滞を余儀なくされてきた両社の交渉だが、ここへ来て局面を大きく動かす具体的な動きが表面化した。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(8枚)

現在、両社は深刻な収益性の低下に直面している。日産は、2026年3月期の連結最終損益が6500億円の赤字となる見通しで、二年連続の最終赤字に沈む。ホンダも、2025年4月~12月期の四輪事業で14年ぶりに営業赤字を計上する窮地に瀕している。これらの巨額の赤字は、これまで維持してきた、開発から製造までを自社で抱え込む垂直統合型のモデルが、激変する世界市場において有効性を失い、完全に機能不全に陥った事実を物語っている。こうしたなか、ホンダが日産に対し、米国市場で

「ハイブリッド車(HV)用エンジン」

を供給する検討に入った。米国ではトランプ政権による電気自動車(EV)政策の見直しを受け、HV需要が急速に高まっている。特に北米でHVの有力な自社技術を欠く日産にとって、ホンダからの供給を受ける決断は、自前での開発にかかる膨大な歳月を飛び越し、市場での敗北を回避するための有力な手段となるだろう。

長年の競合相手が、走行性能の核となるエンジンを共有するという踏み込んだ施策に動く背景には、日本の製造業が培ってきた自前主義への執着を捨ててでも生存を優先しなければならない、極めて切実な状況がある。本稿では、この異例の決定を手がかりに、両社が互いの戦略を読み合いながら導き出した生存のための最適解を分析する。

ホンダの計算

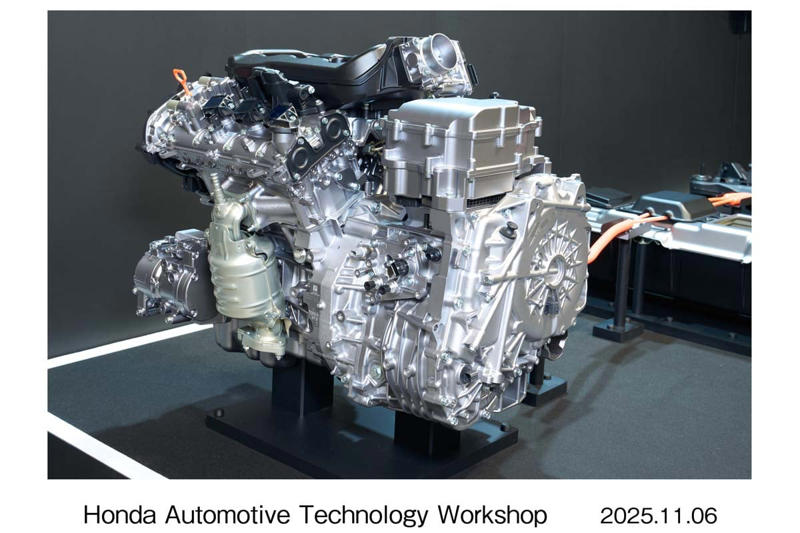

ホンダ・次世代 大型ハイブリッドシステム(画像:本田技術工業)

ホンダは需要が急増しているHVについて、2027年以降に投入する次世代モデルを、EV普及までの過渡期における主力商品群と見なしている。特に北米市場の大型車への底堅い需要に応えるため、力強い走行性能と環境性能を両立した大型車向けHVシステムを2020年代後半に投入する。現在のホンダの四輪事業は、米国でのEV関連の損失引当や減損に加え、関税影響による減益要因が5466億円に上るなど、14年ぶりの営業赤字という窮状にある。

こうした財務上の圧迫を打破するため、ホンダは自社専用としていた次世代HV用エンジンの製造ラインを日産へ開放した。これにより工場の稼働率を強制的に引き上げ、エンジン1基あたりの生産コストを大幅に抑制する。ホンダにとってこの供給は、自社の販売増減に翻弄されない安定した供給先を確保し、北米事業全体の損益分岐点を引き下げるための実利的な手法となる。

単独では重荷となる巨額の開発費を、日産からの支払金によって早期に回収し、得られた資金を次世代の基幹技術へ先行投資する好循環を生み出す狙いも透ける。この動きはホンダが完成車メーカーの枠を超え、他社に基幹部品を供給するメガサプライヤーとしての機能を兼ね備え始めることを意味する。

内燃機関への投資が将来的に回収不能な負債となるリスクを予見し、競合を自社の陣営に引き入れることで、開発の投資効率を極限まで高めると同時に、サプライチェーン全体に対する主導権を確保する計算が働いている。

日産の決断

日産・ローグプラグインハイブリッド(画像:日産自動車)

日産は二期連続の連結最終損益6500億円の赤字という、極めて深刻な財務的制約に直面している。この状況下で、自社で数千億円を投じて大型車向けハイブリッドの基幹部品を新規に開発する道は現実的ではない。ホンダから完成された技術の供給を受ける判断は、莫大な現金の流出を食い止めるための経営判断である。

2025年第4四半期の米国市場において、新車販売台数が前年同期比3.9%減の約407万台にとどまるなか、バッテリー式電気自動車(BEV)が36.7%も急減し、ガソリン車も1.5%減少した。対照的に、HVは14.2%もの伸びを見せており、市場の需要が急速に移行している事実は明白だ。

日産は2026年度中に三菱アウトランダーの技術を流用した「ローグ」のプラグインハイブリッド仕様や、独自の「e-POWER」搭載モデルの投入を予定しているが、これらは北米で収益の柱となる大型SUV市場の要求を満たすには出力や特性の面で不十分であった。

ホンダの次世代技術を導入することで、新型車の投入時期を数年単位で前倒しし、需要が拡大する好機を確実に捕捉する。これにより、温存できた開発資金と人員を自らの競争優位性を左右する自動運転や人工知能、ユーザー体験といった領域に振り向けることが可能になる。

かつて技術の象徴であった内燃機関の自社開発に固執せず、価値の源泉をソフトウェアによる制御へと移転させることで、ハードウェアの性能で劣後し、市場での存在感を失う最悪の事態を免れるための、合理的な経営資源の配分を突き詰めた結果といえるだろう。

エンジンという共通基盤

ホンダ・次世代 大型ハイブリッドシステム(画像:本田技術工業)

両社によるハイブリッド用エンジンの共同活用は、巨額の投資が必要な一方で製品の差異を打ち出しにくい駆動ユニットを、両者の共通資産として位置づけるものである。現在の市場環境では、動力源としての性能以上に、車内での利便性や運転支援の質といったソフトウェアによる価値が重視される傾向が強い。このため、駆動系の作り込みを一本化し、浮いた経営資源を他社との差別化に直結する知能化領域へ集中的に投じる判断は、極めて整合性の高い経営戦略といえる。

トヨタ自動車が誇るハイブリッドシステムや急速に台頭する中国勢の低価格な供給網に対し、ホンダと日産という日本勢が手を結ぶことで、ハードウェアにおける重複投資を抑制する。これにより、一社では困難な規模の経済を追求しつつ、グローバルな競争力を底上げする狙いがあるだろう。

特に北米市場のように、政治的な圧力や環境規制が頻繁に変転する地域において、一方の販売不振を他方の供給規模で補完し合える体制は、予測不可能な経営リスクを分散し、共同で受け流す防御壁としての機能を発揮するに違いない。

この連携は、完成車メーカーが車両の細部まで全てを自らの手で作り上げる伝統的な手法が限界を迎えたことを如実に示しているのだ。

譲れない「脳」の領域

ウェイブ・テクノロジーズのウェブサイト(画像:ウェイブ・テクノロジーズ)

両社が走行性能の根幹であるハイブリッドシステムを共有する一方で、自動運転や車載OSといった「クルマの中心神経」に相当する領域では、互いに相容れない姿勢を守っている。

日産は英ウェイブ・テクノロジーズを筆頭とする外部の先端企業との連携により、2027年度からの市街地における手放し運転の実現を急ぐ一方、ホンダは自社開発の技術による実用化を標榜する。この対照的な姿勢は、将来の競争力の源泉をどこに据えるかという思想の相違を鮮明にしている。

この領域で歩み寄りを拒む背景には、車両から得られる走行データや、購入後の機能更新による収益といった顧客接点の主権争いがある。ハードウェアの共通化を容認しながらも、制御プログラムやユーザーインターフェースを渡さないのは、将来の収益基盤であるプラットフォームビジネスの支配権を競合に明け渡さないための判断に他ならない。自動運転技術はもはや付加的な機能ではなく、顧客の時間を占有し、継続的な利益を生み出すための主戦場となっているのだ。

経営の全てを統合するリスクを回避し、特定の部品供給という関係性に留めることで、提携が想定通りの成果を上げなかった場合の撤退コストを最小限に抑える狙いも含まれる。

北米での生存戦略

日産自動車・イバン・エスピノーサ社長(画像:日産自動車)

両社による提携の根底には、米国の政権交代にともなう政策転換によってHVの需要がさらに高まる状況を想定し、北米市場での存続を確かなものにする狙いがある。日産とホンダが連合を組むことで北米シェアの規模を膨らませ、現地での雇用や投資規模を背景とした政治的な交渉力を強化する。

一社では太刀打ちできない巨大な地政学リスクに対し、供給網を実質的に統合することで、米国政府に対して無視できない産業上の地位を確保する組織的な防衛の意図が明白だ。

日産がホンダの既存ネットワークを全面的に活用する判断は、北米での現地調達率を早期に向上させ、高関税の直撃を回避するための現実的な手段となる。ホンダの強固なサプライチェーンに日産が加わることで、膨大な時間と資金を要する拠点の整備を省略し、激変する情勢へ即座に対応できる体制を整える。

両社合計の物流規模を拡大させることは、北米全域での輸送効率を高め、インフレによるコスト上昇を共同で相殺する強靭な収益基盤の確保に繋がるだろう。

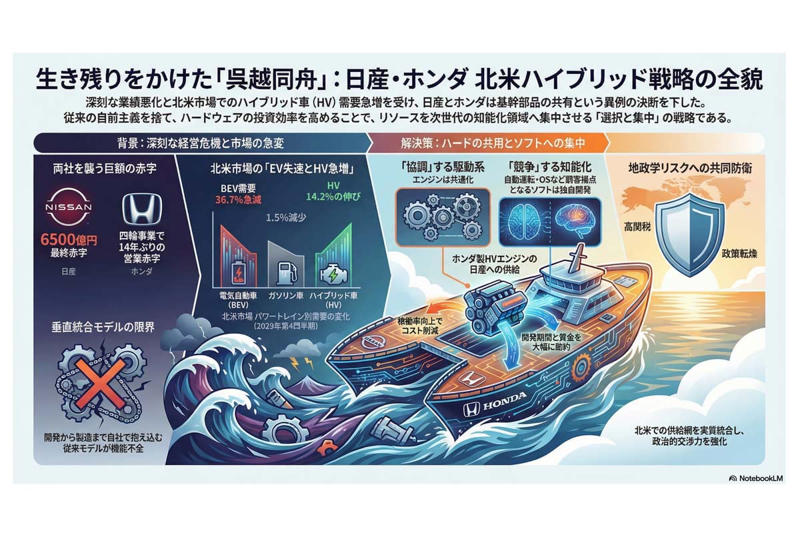

統合への道標

日産・ホンダ 北米ハイブリッド戦略。

ホンダと日産がハイブリッドシステムという駆動系の最重要部品を融通し合う事実は、現場レベルにおける技術的な垣根を消失させ、将来的な組織の合流に向けた心理的な抵抗を減らす効果をもたらす。

内燃機関の共通化によってもたらされるコスト抑制が、両社の営業利益を向上させる結果に繋がれば、それぞれの独立性を守るよりも、ひとつの巨大な企業体として機能する方が経営的に理にかなっているという結論が、急速に現実味を帯びてくる。

この協力関係は、資本の論理に基づかない実質的な機能統合の試みといえる。駆動系を共通化するという決断は、完成車メーカーが製品の個性を物理的な仕組みではなく、その上の層にあるサービスや価値で競う時代へ完全に移行した事実を裏付けている。

日産が抱える6500億円の連結最終赤字や、ホンダの四輪事業が14年ぶりに陥った営業赤字という厳しい現実に対し、個別に消耗を続ける不合理を排除し、両社の資源をひとつの方向へ集約する流れは今後さらに加速していく。

今回の協力が目前の危機を凌ぐための限定的な共助に終わるのか、それとも日本発の「第2のメガ連合」へと至る歴史的な第一歩となるのか。競争と協調を同時に推し進める両社の歩みには、電動化という激流のなかで自らの存在意義を問い直すメーカーの悩みが詰まっている。

世界的な規模で進行する構造転換に対し、個別の企業として立ち向かう限界を見据えた先にあるのは、かつての宿敵が同一の目的を共有する新たな産業の姿といえるだろう。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)