「日産を子会社にします」ホンダが突きつけた最後通牒、52人役員と3000億赤字が暴く組織の混迷とは

「世紀の握手」破談の3つのポイント

日産とホンダの経営統合が破談となってから、丸1年が経過した。両社はそれぞれの道を進んできたが、自動車を取り巻く環境は変わらず厳しいままである。1年前、年間販売800万台を目標に掲げた提携は市場に大きな期待をもたらした一方で、OSの差異や現場の矜持が統合を阻む現実も露呈した。2026年を迎え、競争の軸は「量」から「知能」へと移りつつあるなかで、両社に残された選択は組織の合流か、機能別の共闘か。ブランドの誇りを保ちつつ、開発費を大胆に圧縮する新たな道は開けるのか。統合発表から破談に至る過程を振り返り、生存の壁を探る。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(5枚)

※ ※ ※

連載3回目となる今回は、経営の視点から「世紀の握手」破談の背景を読み解く。ホンダのプレスリリースからは、破談に関して三つのポイントが見えてくる。

・意思決定、経営施策実行のスピードを優先するため経営統合の実行を見送る

・共同持株会社体制から、株式交換によりホンダを親会社、日産を子会社とする体制へ変更を提案した

・戦略的パートナーシップの枠組みにおいて連携しながら、引き続き新たな価値の創造を目指す

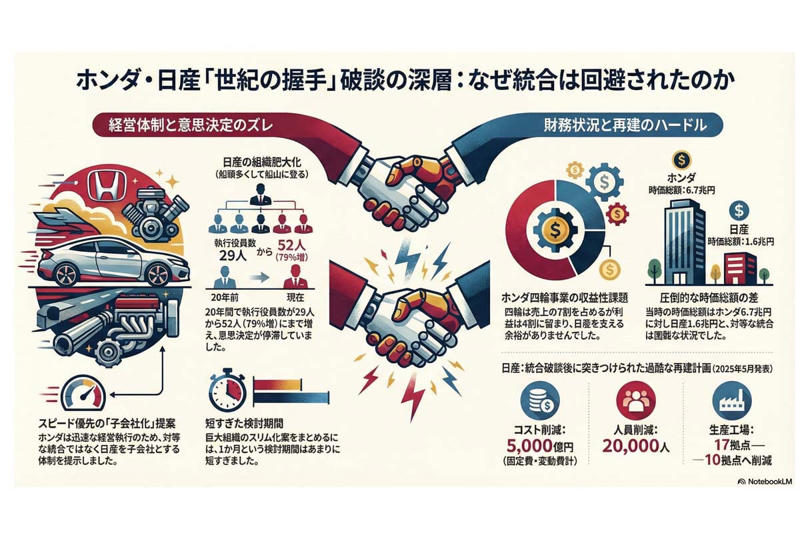

意思決定や経営施策のスピードの優先は、日産に突きつけられた課題である。2025年2月13日の記者会見で、ホンダの三部社長もこの点を強調している。ホンダを親会社、日産を子会社とする提案は、ホンダ側の事情に基づくものである。意思決定のスピードの観点では、共同持株会社体制で議論するよりも、日産を子会社化して従わせるほうが理にかなっている。

しかし、当時の日産にとっては望ましい提案ではなく、態度を硬化させたのも無理はない。三つ目の部分的な連携は、現在も続いている。

役員過多と意思決定停滞

日産の元会長カルロス・ゴーン氏(画像:AFP=時事)

意思決定のスピード感の面で、以前から批判されていたのが過剰な役員数である。

有価証券報告書によれば、カルロス・ゴーン体制が始まった2000(平成12)年度の執行役員数は29人だったが、体制終了後の2019年度には49人(69%増)、経営統合の話が出た時点では52人(79%増)に達し、20年間で倍近くに増えていた。このような体制では、派閥争いや天下りによる事なかれ主義が蔓延していたことは想像に難くない。

「船頭多くして船山に登る(指導者が多すぎて方針がまとまらず、かえって物事がうまくいかないこと)」

を地で行く例といえる。結果として約3000億円の赤字を出した。

日産は統合破談後の2025年3月、従来の執行役員を執行職(非役員)に変更し、ポジションを2割削減した。自動車メーカーの統合は単純に「1 + 1 = 2」ではなく、工場や系列の請負会社の整理など、余分な部分をそぎ落とす作業がともなう。

日産は2024年度上半期決算で、ターンアラウンド(経営立て直し)の取り組みとして

・スリムで強靭な事業構造に再構築する

・事業のコアである商品力を高め、再び成長軌道に会社を戻す

ことを掲げた。数値目標としては、グローバルの生産能力を20%削減、人員9000人削減により固定費3000億円、変動費1000億円を削減する計画である。ホンダも統合の前提としてターンアラウンドの取り組みの完全実施を求めていた。

しかし統合検討時点では、日産から数値目標以上の具体的プランは提示されず、破談に至る。日産が具体的なプランを示したのは2025年5月で、固定費と変動費合わせて5000億円、人員2万人削減、車両生産工場を17から10に減らす内容だった。

「世紀の握手」破談後、日産の改革が進んでいることが確認できる。つまり、日産は自ら改革する能力はあったが、当時の経営陣が決断できなかったのは、1か月では短すぎたか、決断力が不足していたかのどちらかである。

子会社化の判断理由

共同持株会社体制のイメージ。

共同持株会社体制ではなく、株式交換によりホンダを親会社、日産を子会社とする体制への方針転換は、日産の統合への意欲をそぐことになった。

確かに当時の時価総額を比較すると、

・ホンダ:約6.7兆円

・日産:約1.6兆円

で、明らかに対等ではない。ホンダによる日産の子会社化は理解できる。また、三部社長が強調した意思決定のスピード感も理屈としては成立する。しかし、突然の方針転換に釈然としないものが残ったのではないだろうか。

2024年12月23日のぎこちない記者会見も重なり、最初から破談ありきだったのではないかという疑念を抱かせた。その疑念はさておき、当時のホンダの財務状況を振り返ると次のとおりである。

2023年度決算では、売上収益が20兆4288億円(前年度比20.8%増)、営業利益が1兆3819億円(前年度比77.0%増)となり、コロナ禍の反動もあり大幅に伸びた。2024年度も回復基調が続いていた。これはホンダ全体の数字であり、事業セグメント別に見ると状況は異なる。

二輪事業は売上収益3兆2201億円、営業利益5562億円。四輪事業は売上収益13兆7915億円、営業利益5606億円。金融サービス事業は売上収益3兆2517億円、営業利益2739億円。パワープロダクツ事業・その他事業は売上収益4223億円、営業利益-88億円である。

四輪事業は売上収益の約7割を占めるが、営業利益は約4割にとどまる。一方、二輪事業は売上収益は四輪事業の4分の1にすぎないが、営業利益は同等である。この差から、四輪事業の営業利益率の低さが際立つ。

統合が実現すれば、スピード感に欠け、過剰な役員や設備を抱える日産が加わることになる。ホンダが統合に二の足を踏むのも無理はない。共同持株会社体制では、日産がホンダの営業利益を食いつぶす未来しか描けないため、子会社化により日産を徹底的にスリム化する方策を選んだのは現実的な判断である。

しかし、日産を子会社化してスリム化するには設備の除却やリストラ費用もともなうため、ホンダにとっても決して平坦な道ではなかった。

統合破談の必然性と時間要因

ホンダ・日産 統合破談の深層。

過剰な役員に加え、意思決定のスピードが遅い日産経営陣にとって、組織や生産体制のスリム化の具体的プランをホンダが納得できる形にまとめ、決断するには1か月では短すぎたといわざるを得ない。

ホンダも、四輪事業の経営が盤石ではないことを踏まえると、過剰な組織や生産体制を抱える日産との統合はリスクにしかならなかった。こうした事情から、技術、企業文化、経営のすべての面で「世紀の握手」の破談は必然だったといえる。

日産がエスピノーサ社長に交代し、経営再建計画「Re:Nissan」を発表したのは、破談から3か月後のことだった。もし日産とホンダが半年ほど時間をかけ、「統合協議 → 日産の組織・生産体制のスリム化」ではなく、

「日産の組織・生産体制のスリム化 → 統合協議」

という順序を取っていたとしても、歴史は変わらなかっただろう。日産が自ら組織・生産体制のスリム化を進めて再建できるのであれば、そもそも統合は必要ない。

現在、日産とホンダは別々の道を歩んでいる。しかし両社は

「戦略的パートナーシップの枠組みにおいて連携しながら、引き続き新たな価値の創造を目指す」

としており、統合の話が再び持ち上がる可能性はゼロではない。次回は最終回として、「全機能統合」か「機能別連邦」か、2026年の審判を下す。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)