日本「EVで韓国に完敗」――市場は3倍でも販売4倍差、全方位の分散と「集中投資」の速度差とは

日韓の市場格差

2025年に韓国で登録された新車は約151万台だった。日本の3分の1ほどの規模にすぎない。それにもかかわらず、電気自動車(EV)の販売台数では日本を大きく上回る。韓国は日本のほぼ4倍に達し、差はむしろ広がっている。

【画像】「えぇぇぇ!」 これがトヨタ自動車の「平均年収」です!(8枚)

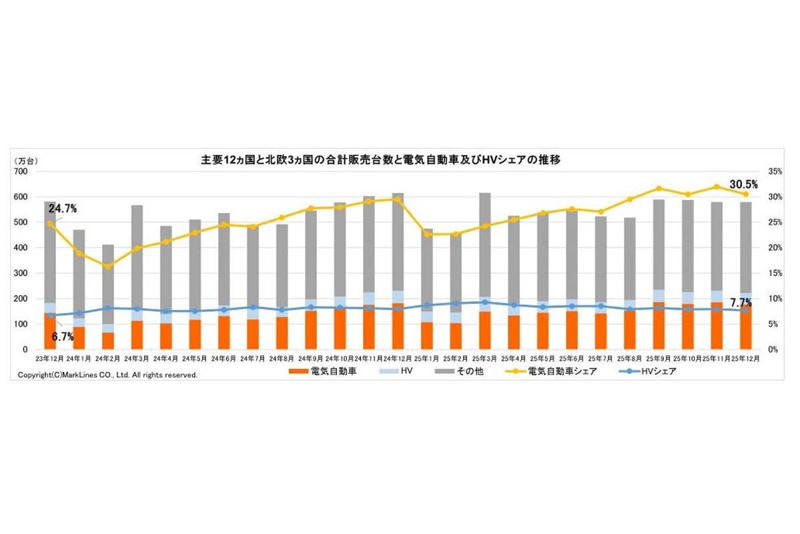

数字を並べると、その温度差がはっきりする。韓国自動車モビリティー産業協会によれば、2025年に新規登録されたEVは約22万台。前年比で50.1%増えた。2023年から2年続いた減少局面を抜け、3年ぶりに増勢へ転じた計算だ。普及率も13.1%と初めて2桁に乗り、前年の8.7%から一気に伸びた。

なぜここまで動きが速いのか――。補助金を早い段階で執行する政府の後押しはもちろんある。ただ、それだけでは説明がつかない。国内需要の先細りを見越し、国家と大手グループが従来の内燃機関中心の事業に固執しない姿勢をとったことが大きい。過去の延長線上で少しずつ置き換えるのではなく、電動化を前提に産業の軸足を移そうとした。その判断が、市場の空気を変えたように見える。

日本の2025年のEV販売は6万台余り。前年をわずかに上回ったとはいえ、伸び率は1.6%にとどまる。トヨタやホンダが新型車を投入し、中国・比亜迪(BYD)も販売攻勢をかけているが、全体の勢いは鈍い。既存の部品網や雇用を抱える産業構造が重く、変化のペースを上げにくい事情が透けて見える。結果として、EVはいまも一部の

「先進的な消費者の選択肢」

にとどまり、広がりきれていない。両国の差は、技術の優劣や消費者の好みだけでは語れないだろう。どこまで本気で電動化を進めるのか。政策と企業が同じ方向を向き、役割分担を決めて動いているかどうか。その積み重ねが、販売台数という形で表面に出てきた。韓国の数字は、そう受け止めるのが自然に思えるのだ。

政策とメーカーが織りなすEV振興策の重要性

2026年1月23日発表。電気自動車(BEV/PHV/FCV)のシェア(画像:マークラインズ)

2025年、韓国で販売されたEVは約22万台にのぼった。その内訳を見ると、顔ぶれはかなりはっきりしている。ブランド別の首位は現代自動車グループの起亜で、次いでテスラ、現代自動車。各社の販売は5万~6万台規模で、いずれも3割近い比率を持つ。結果として、上位3社で市場の約8割を占める計算になる。

数字だけを見れば、いかにも競争が働きにくそうな構図だ。担い手が限られれば、値下げや条件改善の動きは鈍る。そう考えるのが自然だが、韓国では事情が少し違う。

トップの起亜は、新車価格を300万ウォン(約32万円)ほど引き下げ、さらに低金利のローンを組み合わせた。購入時の負担を一段と軽くするためだ。中国で生産されるテスラ車に対抗し、モデル3の実質価格が3000万ウォン台に収まるのを意識して、「EV5」や「EV6」も同じ水準で手に届くようにしている。価格表の数字だけでなく、支払い総額をそろえにいった形だ。

金利条件も踏み込んでいる。一部車種では

・0.8%(48か月)

・1.1%(60か月)

という水準まで下げた。ローン負担をできるかぎり抑え込み、月々の支払額が読みやすくなるように整えている。売り手が金融面まで抱え込んで、購入のハードルを下げにきた印象がある。

加えて、認定中古車の仕組みも活用する。今乗っている車の買い取りと新車購入を組み合わせれば、最大100万ウォンの割引が適用される。認定中古車として引き取られた車両には、さらに70万ウォンを上乗せして支給する。中古車の流通価格をメーカー自らが管理し、値下がりの不安を引き受けるやり方で、結果として市場の価格が崩れにくくなった。

こうした取り組みを通じて、EVは「将来いくらで売れるかわからない乗り物」から、

「支払額が見通せる日用品」

に近い存在へと位置づけが変わった。起亜や現代自動車は、補助金の動きと価格戦略、商品投入の時期をそろえ、買い手が迷わず決められる状況を整えてきた。その積み重ねが効き、普及率は1年で5ポイント上昇している。

対照的なのが日本だ。補助金は年度ごとに内容が変わり、条件も細かい。メーカーは値下げ幅を読み切れず、購入者も最終的な負担を計算しにくいまま検討を迫られる。結果として、高価格帯の少量販売という枠から抜け出せていない。

購入時にまとまった補助を出す方式では、将来の下取り価格や資産価値への不安までは消えない。市場を広げるには力不足で、立ち上がりの鈍さがそのまま数字に出ているように見える。

輸入車の存在感

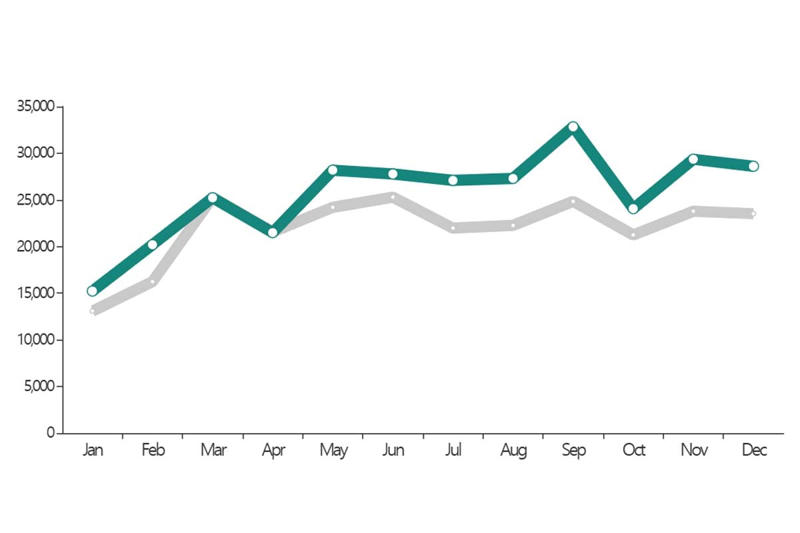

韓国の輸入車販売台数推移(画像:韓国輸入自動車協会)

ここ数年の韓国の新車市場を見ていると、売り場の景色が少しずつ変わってきたと感じる。国産ブランドが並ぶなかに、海外勢がごく当たり前に入り込み、存在感を保っている。いまや例外的な存在ではない。

韓国輸入自動車協会(KAIDA)によれば、2025年に韓国で登録された新車は約151万台。そのうち輸入車は約31万台に達した。統計が始まった1987年以降で初めて、比率が2割を超えた計算になる。2025年5月からは8か月連続で20%台を維持し、9月には23%まで上昇した。数字を追うと、海外ブランドが確実に市場の中核に入り込んでいることがわかる。

背景にあるのは、消費者の目線の変化だろう。自国ブランドを優先するという感覚よりも、ソフトウェアの出来や価格の妥当性といった実利が重視され始めている。メルセデス・ベンツやBMW、ボルボといった欧州勢、そしてテスラが上位を占める並びは、その空気をよく表している。レクサスの比率は5%前後にとどまる。品質の高さや接客の丁寧さといった日本車の持ち味が、デジタル化した移動体験を求める層の関心とは、どこかずれている現実が透けて見える。

EVに限ると、その傾向はいっそうはっきりする。テスラの販売が伸び、BYDが本格参入したことで、輸入EVのシェアは42.8%、台数にして9万台を超えた。輸入車のなかでEVが占める割合は3割近い。なかでも中国で生産されたモデルは前年の約2倍となる7万台が売れ、全体の33.9%を占めている。手の届きやすい価格帯の車種が増えたことで、買い手の裾野が広がったという手応えがある。

国産メーカーに加え、テスラや中国勢が横並びで競り合う。そんな売り場では、ブランドの出自よりも、日々の使い勝手や支払額が基準になる。生活に合うかどうかを冷静に見比べて選ぶ姿勢が、すでに当たり前になっている。

これに対し、日本の動きはやや穏やかだ。日本自動車輸入組合の集計では、2025年の輸入車販売は約24万台で前年比7%増。EVの輸入車は26.1%増の約3万台と過去最高を更新したが、そのうち1万台余りはテスラが占めている。輸入車全体に占めるEVの比率は約13%で、韓国の半分以下にとどまる。

海外製EVはまだ、強い関心を持つ一部の層が選ぶ商品という位置づけから抜け出せていない。市場の広がり方に差が出ているのは、そうした受け止められ方の違いが、そのまま数字に表れた結果なのだろう。

BYDの日韓比較

BYDオート金浦ショールーム(画像:BYDコリア)

BYDの日韓での動きを並べてみると、売り方と受け止められ方の差がはっきりと見えてくる。韓国では2025年4月に販売を始め、年末までの8か月で6108台を売り切った。輸入車ブランドとしては早い段階で上位10社に入り、市場に名前が定着したといってよい。

韓国で投入されたのは、SUVの「ATTO3(アットスリー)」、セダンの「シール(海豹)」、SUVの「シーライオン7(海獅07)」の3車種だ。いずれも同クラスの競合車と比べ、1000万ウォンほど低い価格を前面に出している。性能や使い勝手を冷静に比べる層にとって、数字の差はわかりやすい。価格の説得力が、そのまま関心につながった。

BYDは2026年に年間1万台超の販売を目標に掲げる。小型車「ドルフィン(海豚)」を含む新型EVを3車種以上追加し、さらに需要が伸びているハイブリッド分野に向けて、プラグインハイブリッドの「DM-i」を積んだモデルも導入する予定だ。拠点網も手を緩めていない。現在はショールーム32か所、サービスセンター16か所だが、年内にそれぞれ35か所、26か所へ広げる計画で進んでいる。

日本での歩みは様子が異なる。日本では韓国より3年早い2022年7月に参入したが、2025年の販売は3000台余りにとどまった。韓国のほぼ半分である。店舗数を見ると、日本は2025年末時点で69か所を展開し、将来的には100か所規模を目指している。数だけを比べれば、韓国の倍以上だ。

それでも販売台数は逆転している。拠点を広く張り巡らせることが、そのまま成果につながるわけではないことが浮き彫りになった。韓国は国土が日本の4分の1ほどで、人口の約半数がソウル周辺に集中する。限られた場所に接点を置き、高い回転率を確保しやすい条件がそろっている。

日本では広域に店舗を構える分、維持にかかる負担が重くなる。その一方で、都市部の生活者が重視する時間効率や、オンラインで比較し絞り込んでから来店する動きへの対応は十分とはいい切れない。韓国での結果は、広さよりも密度を意識した接点づくりと、無駄の少ない流通の組み立てが、販売効率を左右することを示しているだろう。

不安への対処

メルセデス・ベンツの充電ステーション(画像:メルセデスベンツコリア)

韓国のEV市場も、順風満帆というわけではなかった。2024年8月、仁川の集合住宅の地下駐車場でメルセデス・ベンツ車が出火し、約900台が損傷、23人が負傷する事故が起きた。消火に8時間を要したという事実は重く、映像とともに不安が広がった。購入を控える動きが出ても不思議ではない局面だった。

実際、需要はいったん鈍った。ただ、その状態は長く続かなかった。政府は安全基準の内容を明らかにし、バッテリーに関する情報開示を早い段階で義務づけた。メーカー各社も足並みをそろえ、対応策を示した。説明が後手に回らなかったことが効いたのだろう。不信感は思いのほか早く収まっていった。

結果として、この一件は市場の質を見直す契機にもなった。安全面で十分な備えを持たない企業は立場が弱まり、情報公開に積極的な企業が選ばれる。そうした選別が進み、取引の中身が見えやすくなった。電動化の流れが止まることはなく、課題への対処の速さがそのまま信頼の積み上げにつながっている。

その土台には、制度面での後押しがある。2023年、租税特例制限法施行規則が改正され、EV生産は「国家戦略技術」に位置づけられた。大企業や中堅企業に対する税額控除率は15%に引き上げられている。半導体と並ぶ重要分野として扱うという意思表示であり、民間投資が踏み出しやすい環境が整えられた。

補助金の考え方も変わってきた。1台あたりの支給額は段階的に縮小し、メーカーにコスト低減を求める内容へ移っている。2024年には購入補助金の総額を初めて減らし、その分を充電網の整備に振り向けた。AC充電器(50kW未満)には1台あたり50~500万ウォン、急速充電器(50kW以上)には500~7500万ウォンを支給する制度を動かし、使う側の利便性を底上げしている。

事故への対処と、こうした政策の積み重ねが同時に進んだことで、市場は揺れながらも前に進んだ。安全性への疑念を放置せず、制度と投資で現実的な手当てを打つ。その姿勢が、韓国のEV普及を支えている。

日本が学ぶべきこと

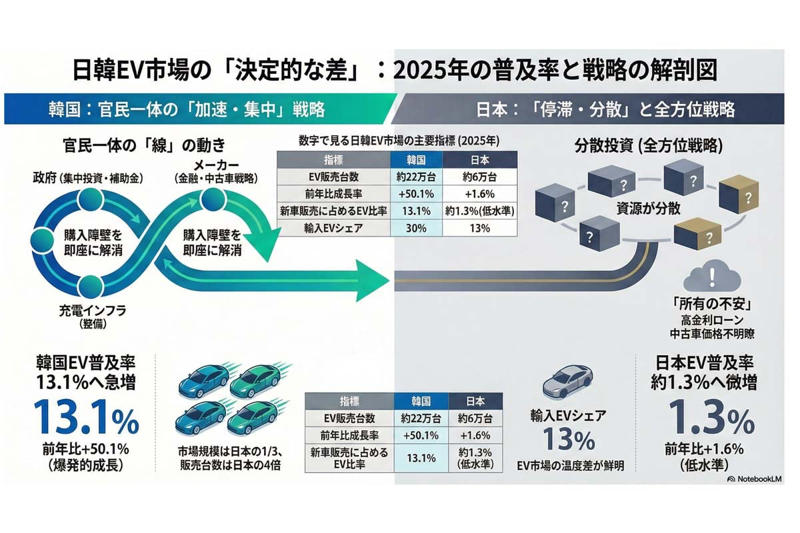

日韓EV市場の普及・戦略比較。

韓国のEVの普及が、日本よりも明らかに早い。この違いは、ここ数年の販売台数を追うだけでも見えてくるが、背景をたどると事情はもう少し具体的だ。政策とメーカーがほぼ同じ方向を向き、歩調を合わせてきた。その積み重ねが、市場の動きとして表面化している。

補助金は早い段階から組み込まれ、商品計画と販売金融がそれに合わせて動く。充電網の整備も後追いではない。いずれも同時に進められ、購入の障壁を順に下げてきた。結果として、EVはいずれ広がる技術ではなく、すでに

「売れて当然の選択肢」

として扱われている。社会全体が、そうした前提で動いている印象がある。

日本にも振興策がないわけではない。補助金もあれば、自治体の支援策もある。ただ、それぞれが別々に存在している感が強い。メーカーの動きときれいに重なっているとはいいにくく、点はあっても線になっていない。技術力で見劣りしているとは思えないのに、市場の立ち上がりでは差がついてしまった。要因は能力の有無というより、動かし方の違いだろう。

韓国のEV比率は、日本の10倍に近づきつつある。この開きは、国土の広さや国民性、車の好みといった話だけでは説明がつかない。条件の差で片づけてしまうと、現実が見えなくなる。むしろ、政策と企業がどれだけ密に連絡を取り合い、同じタイミングで動いているか。その差がそのまま数字に出ているように思える。

日本では、あらゆる選択肢を並べる方針が続いてきた。結果として資源は分散し、どこに力点があるのかが見えにくい。韓国は投資を集中させ、狙いを絞っている。その姿勢が、次の標準を押さえにいく動きにつながっている。気づけば、市場の主導権はそちらに傾きつつある。

EVを巡る競争は、技術の優劣だけで決まる話ではない。どう広げ、どう日常に組み込むか。社会全体での進め方が問われている。韓国の市場を見ていると、その事実が具体的な数字として現れていることに気づく。日本に必要なのも、新しい発明というより、動きをそろえるための取り組みなのかもしれない。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)