自動車はもはや「上客」ではないのか?――半導体調査が突きつける、AI・通信優先の現実と“買い負け”の再来

日本半導体産業の現状と構造変化

日本の半導体産業において、自動車は今後も不変の主役でいられるのだろうか――2026年2月18日、世界の市場調査リポートを提供するレポートオーシャン(東京都中央区、本社米国イリノイ州)が発表した業界調査は、従来の構造が変化しつつある現状を示している。調査は同年1月12日から2月9日にかけて、半導体および関連産業(製造、電子機器、自動車、ICT、データセンター、産業機器など)に従事する業界関係者600人を対象に実施された。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(6枚)

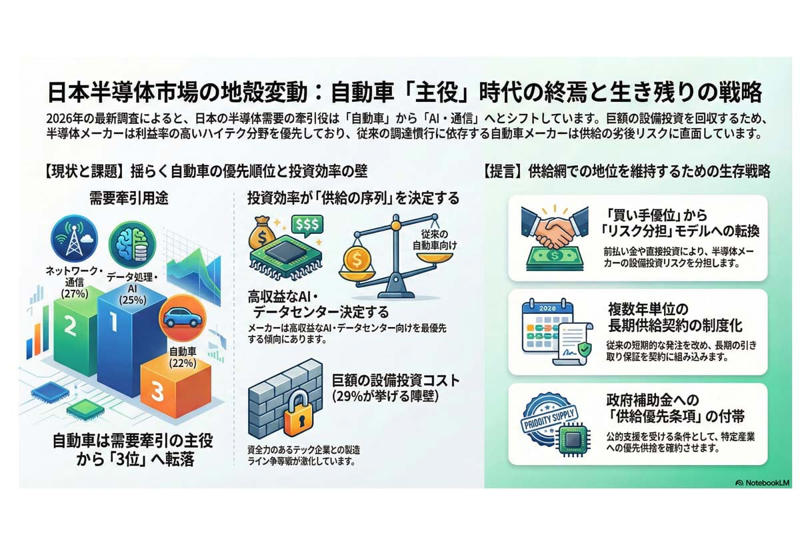

注目すべきは、将来の需要をけん引する用途についての設問である。ネットワーク・通信が27%、データ処理・AIが25%を占める一方、自動車・モビリティは

「22%」

に留まった。半導体メーカーの関心は、従来の車両向けよりも通信基盤や人工知能インフラへと移行していることがうかがえる。

最も期待される分野では、メモリデバイスが31%で首位に立った。車載マイコンによる制御を越え、膨大な情報を処理する計算性能の確保が主戦場になっている。業界全体の最大課題として29%が挙げたのは、巨額の設備投資コストだ。メーカーは限られた資金をどこに投じるかという効率を重視するため、更新速度が速く収益性の高いAIやデータセンター向けが優先されるのは、自然な傾向といえる。

現在の日本市場では、公的資金を活用して製造基盤を整える助成金主導の産業振興が前提となっている。しかし、この公的支援への依存は、市場競争の働きを複雑化させ、完成車メーカーに「国策による優先供給」という過度な期待を抱かせる面もある。半導体企業は数年単位の先行投資と大規模な資本回転を行う一方、車両製造側は従来の調達慣行に沿って生産変動のリスクを供給側に委ねる傾向が続いている。この構造は、業界全体での調整を難しくしている。

調査結果の概要は以下のとおりである。

Q1.今後5~10年における日本半導体産業の見通し

・非常に前向き/やや前向き:61%

・横ばい:24%

・やや否定的/否定的:15%

Q2.成長に最も影響を与える要因

・政府補助金・産業政策:28%

・AI・高性能コンピューティング需要:24%

・国内チップ製造拡大:21%

・自動車・電子機器需要:17%

・サプライチェーン再編:10%

Q3.政府支援の重要性

・非常に重要/重要:69%

・ある程度重要:21%

・重要でない:10%

Q4.需要拡大が期待される分野

・メモリデバイス:31%

・ロジック:22%

・センサー:19%

・パワー半導体:17%

・アナログIC:11%

Q5.最大の課題

・設備投資コスト:29%

・高度技術開発:25%

・サプライチェーンリスク:21%

・人材不足:15%

・地政学リスク:10%

Q6.先端半導体の競争力

・競争力あり:46%

・同程度:28%

・遅れている:26%

Q7.需要牽引用途

・ネットワーク・通信:27%

・データ処理・AI:25%

・自動車・モビリティ:22%

・家電:16%

・産業オートメーション:10%

Q8.AI・5G・IoTの影響

・大きい:63%

・ある程度:24%

・影響しない:13%

Q9.重要材料

・SiC:29%

・GaN:24%

・シリコン:22%

・GaAs:15%

・その他:10%

Q10.サプライチェーン強靭化の自信

・自信あり:52%

・どちらとも言えない:27%

・自信なし:21%

問題の核心

AIイメージ(画像:Pexels)

核心となる問題は三つある。

将来の需要をけん引する用途において、自動車は他分野に比べて存在感が相対的に低い。半導体メーカーの関心は車両向けよりも、通信基盤や人工知能インフラに移りつつある。最も期待される分野でメモリが31%で首位に立つ事実も注目に値する。車載マイコンでの制御を超え、膨大な情報を処理する計算性能の確保が主戦場になっている。

業界全体の大きな課題は、29%が指摘する巨額の設備投資コストである。メーカーは限られた資金をどこに投じるかという効率を重視するため、更新が速く高い収益が見込める人工知能やデータセンター向けが優先される傾向は、市場の現実に沿った判断といえる。

従来の報道では、車両一台あたりの半導体使用量の増加が強調されがちだった。しかし、供給の序列を決めるのは発注量だけではない。メーカーが手にする利益率や、長期的な戦略上の優先度が大きく影響する。安全性や長寿命を重視し、同時にコスト抑制を求める自動車向けは、資金力で最先端技術を確保する情報通信企業と比べると、投資効率が低く見積もられる場合がある。この利益構造の差が、必要な時にチップが届きにくい供給環境につながっている。

焦点は、自動車メーカーが半導体供給網で安定した地位を維持できるかにある。問題の本質は、物理的な供給量の不足ではなく、半導体メーカー内部で行われる資本配分の優先度にある。

付加価値の源泉が金属の加工から高度な計算資源の確保へと移るなか、完成車メーカーがサプライチェーンの頂点に留まり続けられる根拠は変化しつつある。車両の構成要素が、走るための機械から膨大な情報を処理するシステムへと変わる今、既存のメーカーが自律性を保てるのか、あるいは外部の基盤仕様を組み込む役割に変わるのか――産業構造の変化を示す課題が浮かび上がっている。

制度面から見れば、公的な助成に依存した産業再興の枠組みでは、車両向けの安定供給は必ずしも保証されない。助成金で生まれた生産能力が、利益率を重視する企業の判断で他分野に優先配分される可能性は排除できない。

経済面では、人工知能分野をけん引する大規模な資本力を持つ企業と同じ製造ラインを活用する競争にさらされている。かつてのような大量発注を武器にした買い手優位の関係はもはや存在しない。技術面では、ソフトウェア主導の開発が進むことで、車体は膨大な計算資源を収める物理的な容器へと変化し、競合相手は同業他社から高度な演算技術を持つ情報通信企業へと移行している。

こうした状況を踏まえると、自動車産業は以前のように市場で特別に扱われる「上客」とはいえなくなっている。

数字が示す力関係

半導体イメージ(画像:レポートオーシャン)

成長を左右する要因において、自動車需要の占める割合は17%にとどまっている。この数字は、政策支援や人工知能需要が上位を占める現状と合わせ、限られた生産枠がどの分野に優先的に割り振られているかを示している。

需要拡大が期待される分野の首位がメモリで31%であることは、高度な情報処理能力が車両価値にも影響を与える時代の到来を示す。移動手段としての制御を超え、膨大なデータを扱う演算能力の確保が必要になったことで、資金力の大きなテック企業と同じ製造工程を利用する競争に巻き込まれている。さらに、業界全体の課題として29%を占める設備投資費用も無視できない。半導体メーカーにとっては、短期間で機材が刷新され、高単価で取引される人工知能インフラ向けの投資が、資本回収の優先対象となる傾向がある。

一方で、長期的な保守や厳しい価格抑制を求められる車両向けは、資本効率の面から慎重に扱われる場合がある。歴史的に、日本の車両メーカーは在庫を最小限に抑える手法で調達の優位を築いてきた。しかし、過去の供給不足で見えた生産者側の力関係は、一時的な混乱ではなく、産業構造の変化を反映したものである。

この状況に対する主な反論は三つある。車両向け半導体は絶対的な発注量が大きく、メーカーにとって依然として重要であるという見方。次世代材料として注目されるSiC(29%)とGaN(24%)の合計53%という数字が、日本の技術的優位を示すという主張。さらに、69%が重要視する政府支援が、供給網の安定に寄与すると期待されている点だ。

しかし、こうした見方だけでは、産業構造の深層にある現実を十分には捉えられない。発注量の大きさは、利益率の低さを補う理由にはならず、管理上の手間を増す側面もある。材料面での技術的優位性も、29%が課題として指摘する巨額の設備投資という壁の前では、円滑な量産体制への移行を容易にしない。公的助成に頼るだけでは、市場原理に裏打ちされた自律的な競争力を置き換えることはできない。材料の特性だけで優位を主張しても、それを制御する高度な演算処理に必要なチップの確保に課題が残れば、車両としての価値は十分に発揮されない。

求められる構造転換

AIイメージ(画像:Pexels)

自動車産業向けの安定した供給を確保するには、制度の枠組み自体を見直す必要がある。

これまでの慣習的な取引を改め、複数年単位での引き取りを保証する長期供給契約を制度化することが望ましい。政府からの補助金に対しては、受給企業が特定の産業分野への供給を優先する確約条項を付帯させることで、より安定した供給を実現できる。経済安全保障の観点からは、国が戦略物資として半導体を一定量備蓄し、有事や急激な需要変動期に優先的に配分する仕組みを整えることも必要である。

産業構造の面では、完成車メーカーの資金の使い方も見直す必要がある。従来のように完成品を後追いで購入する姿勢に留まらず、半導体メーカーが抱える設備投資のリスクを前払い金や直接投資として分担するモデルへの移行が求められる。特定の車載専用ラインに資本を投じ、生産枠そのものを自社権益として確保する手法も有効だ。すべてを外部に委ねるのではなく、自社製品の付加価値の核となる領域に限定して半導体の自力供給能力を高める判断も、安定した調達のために重要である。

各主体の具体的な行動にも変化が必要だ。事業者は企画段階から半導体メーカーを協力パートナーとして招き入れ、一体となって開発を進める体制を整えることが望ましい。行政は、個別支援に留まらず、将来の正確な需要予測に基づいた投資誘導を行い、需給の不一致を未然に防ぐ役割を果たすことが求められる。最終的な消費者に対しても、車両の価値がソフトウェア主導の性能で決まること、そしてその価値を維持するための費用が必要であることへの理解を促す対話が必要である。

逆転する主従関係

半導体市場の地殻変動と戦略。

五年後、車両産業は人工知能分野や最先端チップの確保を巡って、より競争の激しい環境に立たされている。供給枠は国家的要請だけでなく、価格の妥当性や利益率を踏まえて配分される傾向にある。資金力の大きなテック企業が優先される一方で、従来の価格感覚に基づく調達手法に依存するメーカーは、供給の優先順位で後ろに回る場合がある。

十年後、企業の競争力を左右する要素も明確になる。半導体企業との間で出資を含む資本提携を築いているか。高度な演算処理を支える基礎的仕組みをどの程度自社で保有しているか。国家の安全保障や産業政策と個別事業の方向性がどれだけ整合しているか――この三点が、事業の安定性に影響を与える。

2026年時点で、日本の半導体供給能力の復興は動き出している。しかし、車両メーカーが常に優先される立場にあるわけではない。安定した供給を確保できるかどうかは、現在の資金投下の方法や制度設計にかかっている。産業構造の変化にともない、車両が半導体産業の重要な消費先として機能する力学は維持されるが、そのなかでメーカーがどのように位置を確保するかが問われている。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)