「EV=補助金なければ売れない」は本当か? 普及率わずか1%の現実も、単純化された「ネット批判」の虚構

補助金依存のEV販売

日本国内での2025年の電気自動車(EV)新車販売台数は約6万台にとどまった。前年をわずかに上回ったものの、増加率は1.6%にとどまり、新車販売全体に占めるEVの割合は1%程度に過ぎない。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(9枚)

EVが普及していない現状を報じる記事では、車両価格の高さを理由に

「EVは補助金がなければ売れない」

との批判が目立つ。もはや定番といっていい。多くは内燃機関車との価格比較に基づき、支援がなければ購入に至らないと指摘している。

しかし、補助金がなくなれば市場が完全に沈むのかという問いは、単純には答えられない。消費者の忌避感は価格の多寡だけに起因するわけではない。技術がまだ成熟していない製品に対する不確実性や、将来の資産価値の低下リスクが、公的資金によって解消されないことに対する警戒心が強く働いている。

補助金は単に価格差を埋めるだけでなく、市場のリスク負担を明確にする役割も果たしているのだ。ここが理解されていない。

空白となった価格帯

自動車(画像:Pexels)

現在、国内で販売されている国産EV(超小型車や商用車は除く)は、軽乗用車が3車種、普通乗用車が6車種の計9車種にとどまる。一方、輸入EVは小型から大型まで幅広く、約50車種が市場に出ている。

車両価格は、軽乗用車が200万円台。小型および普通車では、現代自動車(ヒョンデ)や比亜迪(BYD)が200万円台という挑戦的な価格で販売しており、それ以外はおおむね300万~400万円台に収まる。高級モデルでは500万円以上となり、国内市場は一見すると幅広い価格帯で構成されている。

しかし、新車市場で需要の高い250万~350万円帯では、国産普通乗用車がほとんど存在しない。この背景には、国内メーカーがハイブリッド車との競合を避け、既存の収益構造を守ろうとする意図が見える。

その隙間に200万円台のモデルを投入する海外メーカーの動きは、公的支援を活用して市場の勢力図を変えようとする戦略といえる。国内の価格分布は、各社の将来の市場支配に向けた思惑が交錯する場となっているのだ。

消費者が求める価格帯にEVは合致するか

トヨタ・bZ4X(画像:トヨタ自動車)

消費者の関心は、EVの価格帯が200万~400万円台に収まるかどうかにある。このレンジが普及のカギとなる。日本自動車工業会の「2023年度乗用車市場動向調査」によれば、乗用車の平均購入価格は

「264万円」

で、東京や大阪など主要都市では300万円を超えている。この状況からすれば、軽EVや輸入小型モデル、低価格帯の普通乗用車は、購入対象として十分に現実的である。

ただし、ここで示されるのは車両購入額だけに過ぎない。内燃機関車を基準に判断する消費者は、充電時間や航続距離といった制約をともなうEVを、

「実用的価値の面で割り引いて評価する」

傾向がある。単に価格が平均購入額に収まっているだけでは、合理的な選択とはいえず、既存車を上回る割安感が必要になる。

さらに、自宅への充電設備の導入費用や、将来の売却価格の不透明さが心理的負担を生むことも、消費者の判断を鈍らせる。価格帯が表面上のニーズに合致していても、性能や使い勝手がその負担を補えるレベルに達していなければ、市場の本格的な拡大は難しい。

逆転する実質価格

スズキ・eビターラ(画像:スズキ)

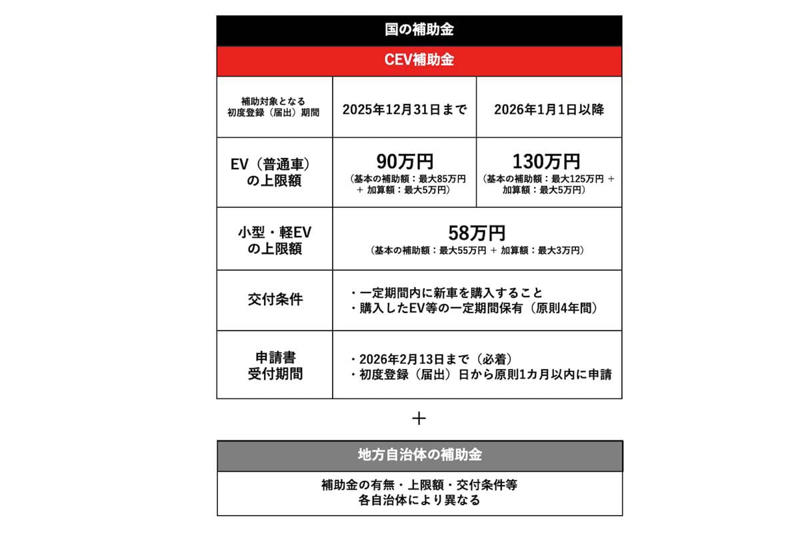

日本国内の補助金制度では、2026年1月1日以降に初度登録される車両に対し、小型車や軽自動車は上限58万円、普通乗用車は130万円が設定されている。地方自治体の独自支援も加わり、東京都では最大60万円が支給される。

補助額にはメーカーや車種ごとに差がある。小型・軽自動車では日産とホンダが57.4万円、三菱自動車が56.8万円。普通乗用車ではスバルが最大128万円、トヨタ・レクサスが130万円、日産が129万円と、国産勢の多くは上限に近い額を確保する。一方、輸入車はテスラの127万円を除き、BYDやボルボなどは40万円を下回る。

この差は、政府が車両性能だけでなく、充電網の拡充や災害時給電対応、リサイクル体制など社会実装力を重視している結果である。補助額はメーカーにインフラ関与を促す規律としても機能し、基準を満たさない企業は市場で価格競争力を失う。

補助金の差は、実質価格に

「逆転現象」

を生む。車両本体が高額でも補填で手頃になるモデルがある一方、支援が薄く割高に見える車種も存在する。軽自動車では、三菱eKクロスが約158万円で最安値となり、日産やホンダも180万円前後で購入可能だ。スーパーハイトワゴンの市場価格帯が150万~180万円程度であることを踏まえれば、補助金を前提とした軽EVの価格競争力は高い。

普通乗用車では差がさらに明確になる。国産EVの最安値はスズキeビターラの236万円、日産リーフは270万円、トヨタbZ4Xは306万円。そのほかも300万~400万円が中心だが、内燃機関車の平均価格帯が200万~500万円であることを考えると、公的支援によってEVのコスト障壁はほぼ解消されている。

支援に依存した構造

日本国内における補助金制度(画像:EV Days)

日本で補助金制度が始まったのは1998(平成10)年で、三菱i-MiEVや日産リーフが市場に登場する10年ほど前のことだった。当時は流通する車両も限られ、消費者の関心も低く、補助額も自然と低水準にとどまった。

2016年から2020年にかけて、補助額の算出基準は航続距離や電力消費効率へと移った。車両原価から性能実績への評価軸の転換は、EVを自律的に競争力を持つ製品として市場に定着させる意思の表れである。こうした変化にともない補助額も段階的に引き上げられてきたが、30年近く運用を続けても普及率は1%程度にとどまる事実は重い。

これまでの施策は、既存産業構造を急激に壊さないための緩衝材としての側面が強く、市場の抜本的な転換を促す力は限定的だった。現状は、支援策の有無を論じる以前に、巨額の公的資金を投入しても市場が自律的な拡大に向かわないという、根深い構造的不全を示している。

海外の先行事例

2025年パワートレイン別新車登録台数(画像:ACEA)

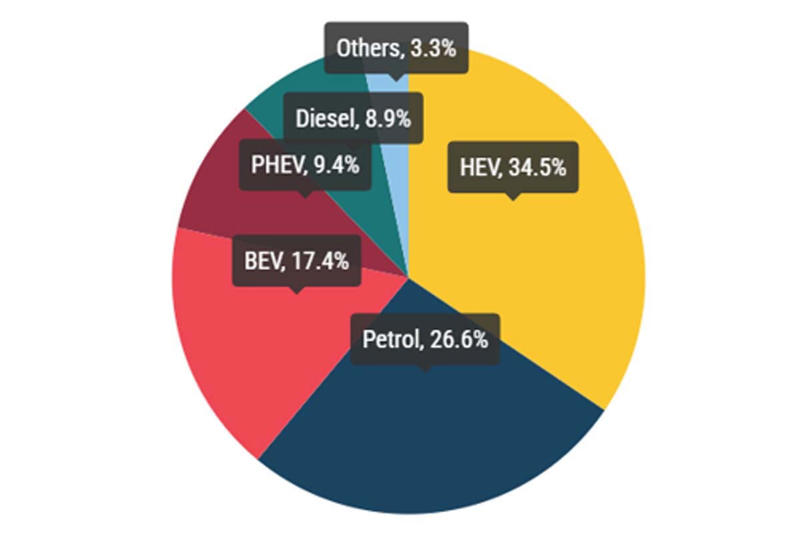

補助金制度とEV市場の関係は、海外の事例からも見て取れる。欧州では主要5か国で補助金制度が継続または再導入され、EV販売は増加傾向にある。欧州自動車工業会によると、2025年の新車登録に占めるEVの割合は17.4%で、前年の13.6%から約4ポイント伸びた。タイでも補助金制度が維持され、2025年のEV販売は前年のほぼ倍にあたる14万台に達した。

こうした成長を支えているのは、製品の魅力以上に、公的資金による需要創出である。市場は自由な経済原理だけで動くわけではなく、国家の財政支出という外圧によって左右されており、EV普及は政治的な色合いを帯びる。いい換えれば、EV市場はまだ自律的に成長できず、補助金という補助輪によって維持されている状態である。

一方、米国では2025年の税額控除廃止が販売減速を鮮明にした。控除失効前の駆け込み需要で7~9月期のEV販売は過去最高を記録したが、10~12月期には急落した。中国でも2026年初めから新エネルギー車への購置税減免が全額免除から半額徴収に変わると、市場は即座に反応した。

補助金や減免措置の変化に市場が敏感に反応するのは、EVの価値が移動手段としての機能性より、公的支援を含めたトータルコストの優位性に依存しているためである。購入を検討する消費者は、車両性能を評価する前に、まず政策の動向を注視している。

メーカー支援の実態

2025年12月に新エネルギー車の累計生産1500万台を達成(画像:BYDジャパン)

EV価格が高止まりしている背景には、メーカーが量産効果を十分に享受できるかどうかが大きく影響している。日本市場ではEV販売台数が限られており、メーカーにとって投資回収の見通しが立たない厳しい環境が続いている。

こうした状況を打破する手法として、BYDの戦略は示唆に富む。参入当初から低価格戦略を徹底し、販売規模を拡大してきた。その裏には、政府からの巨額支援によって収支を安定させながら事業を拡大した経緯がある。

BYDの2024年の純利益は約403億元(約8900億円)で、前年比34%増と大幅な成長を示した。しかし、営業外収益の一部である約141億元(約3100億円)のうち、7割超の約104億元(約2300億円)が政府補助金によるものである。前年の約46億元(約1000億円)から2.3倍に増加し、同社の利益を大きく押し上げた。

この構造は、消費者支援に留まらず、企業への直接的公的支援がEV産業の育成で重要な役割を果たしていることを示している。研究開発費や設備投資のコストを公的資金で補うことで、次世代の競争力を維持しているのである。

後戻りできない構造

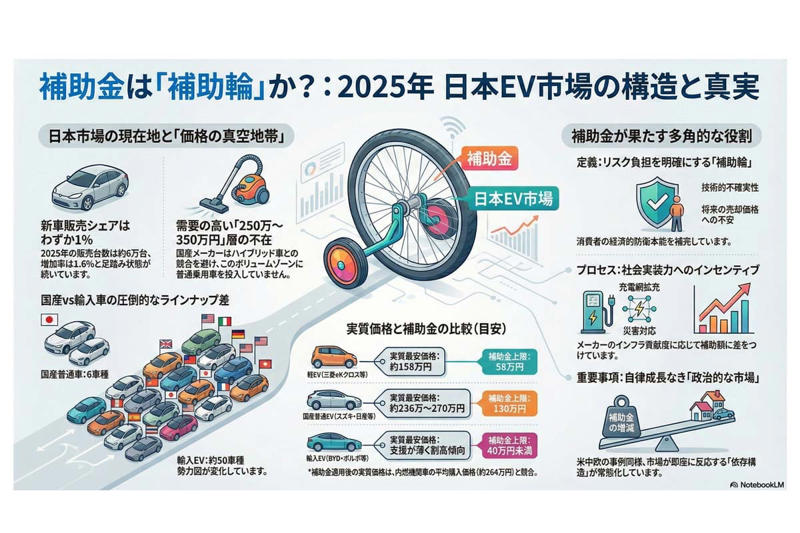

2025年日本EV市場の構造と真実。

補助金を前提にEV購入を考える状況は長く常態化してきた。政策の転換で支援が打ち切られれば、消費者には割高感が広がり、支援の復活を待つ買い控え心理が強く働く。これは製品価値の問題だけではない。公的保証を失った不安定な資産を抱えることへの、経済的防衛本能の表れでもある。

では、この支援をいつまで続けるべきか。その答えは、各国の電動化比率目標を達成し、市場が自律的に回り始めるまでである。途中で安易に打ち切れば、量産効果によるコスト低減が未達なメーカーは経営危機に陥る。中古車市場で既存車両の評価が崩れ、ユーザーの資産価値を奪う恐れもあり、産業全体に深刻な影響を及ぼす。一度組み込んだ仕組みは、後戻りできない。

ネット上で「EVは補助金がなければ売れない」といった指摘は、市場の現状の一面を示している。一方で、現実には市場を支えるために一定の支援が必要な構造も存在しており、その点も理解しておく必要がある。こうした指摘の多くは、政策や市場の複雑な構造を簡略化して表現した「ポジショントーク」の側面もある。

また、一部の意見が世論全体のように見える背景には、情報の偏りも影響している。田中辰雄氏と浜屋敏氏の10万人規模調査によれば、ネット上で目立つ過激な発言は主に

「高齢者層」

によるものという結果が出ている。なお、これは自動車ファンに限った割合ではなく、ネット全体の言論空間における傾向である。この調査で示された「高齢者層」を、自動車ファンの文脈における特定のペルソナとして解釈するならば、

・昭和から平成初期のスポーツカー黄金期を実体験し

・エンジン音やマニュアル操作の感触、機械的な精緻さにこそ車の魂が宿ると信じる

・内燃機関至上主義の伝統的愛好家

という像が浮かび上がる。彼らにとって、静かで電子制御の塊であるEVは、長年培ってきた「操る喜び」という文化的価値を否定する存在に映っている可能性がある。

こうした層を含む全投稿の約半数は、わずか0.23%、すなわち

「435人にひとり」

の極めて限定的な少数派によって作られていた。さらに、SNSユーザーの59%が元記事の内容を精査せず、タイトルだけで拡散やコメントを行う傾向があるという海外調査もある。

こうしたことから、耳にする批判の多くは、断片的な情報に基づく感情的な反応であり、必ずしも市場全体を俯瞰した論理的な結論ではない。EV普及を進める上では、こうした極端なノイズに惑わされず、事実に基づいた丁寧な議論を重ねることが重要である。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)