「赤字6500億円だが、絶望ではない」日産が衝撃決算の裏で進める“逆転のシナリオ”

6500億円赤字の真相

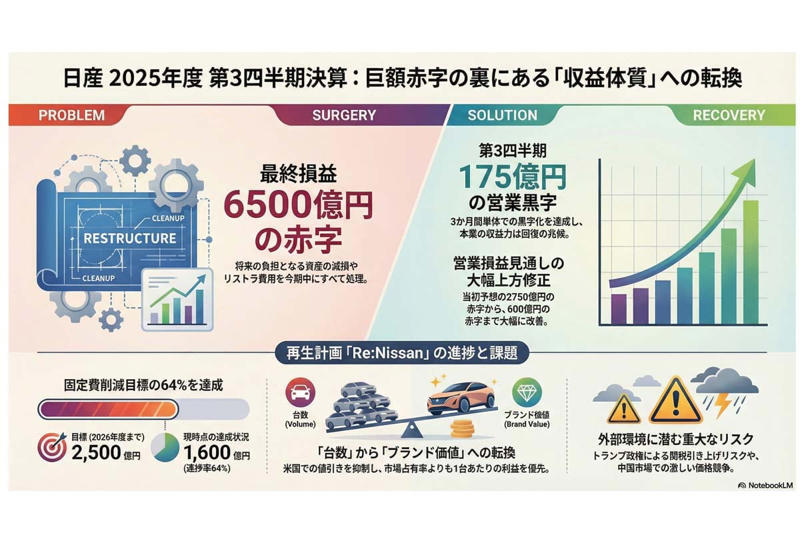

日産自動車が2026年2月に発表した2025年度第3四半期決算は、投資家へ極めて強いメッセージを伝えた。通期の最終損益見通しは6500億円の赤字という巨大な損失を予測している。だが実績を詳しく見ると、第3四半期の3か月間では175億円の営業利益を確保した。

【画像】「えぇぇぇ!」 これが日産自動車の「平均年収」です!(8枚)

本業の収益力が回復し始めた兆候だ。巨額のリストラ費用を計上して負の資産を一度に整理する動きは、将来の不安を今のうちに排除する経営判断といえる。市場は先行きが不明な状態を最も嫌うため、損失を確定させたことは株価が適正な評価に戻るための土台となる。

固定費を削る成果と世界販売の苦戦という矛盾する要素から、経営計画「Re:Nissan」が成功するかどうかを明らかにする。

最終赤字でも上方修正となる理由

日産本社(画像:日産自動車)

本決算の数字は一見矛盾しているように見える。巨額の最終赤字を出しながら、営業損益見通しを上方修正した背景にある仕組みを説明する。

通期純損益6500億円の赤字要因は、主にリストラ費用と現金支出をともなわない資産の減損損失だ。これは将来の負担を今期中にすべて処理し、負の遺産を清算する財務判断の結果である。投資家が最も警戒する不透明な将来リスクを今確定させることで、不確実性を消し去り、株価が実力値に基づいて評価される環境を整えた。

資産の価値を現時点で適正化すれば、次期以降の減価償却費が軽くなるため、利益が出やすい体質に変わる。

一方で本業の回復は明らかだ。第3四半期単体の営業利益は175億円の黒字を計上し、第3四半期累計(9か月)の営業損失は101億円まで縮小した。この数字を見れば、事業が最悪の状態を抜けたことは確実だ。

営業損益見通しの改善は大きい。通期営業赤字見通しを、当初の2750億円から600億円へと大幅に修正した事実は、固定費削減が計画を上回る速度で進んでいることを裏付けている。

光と影

日産自動車からの離脱が決まった湘南工場(画像:日産車体)

経営再建計画の進捗と、依然として厳しい販売現場の対比が、日産の実像を鮮明にしている。

イバン・エスピノーサ社長のもとで、固定費削減と体質改善が進んでいる点は評価できる。2026年度までの削減目標2500億円に対し、すでに1600億円を達成しており、進捗率は64%に達した。

世界7か所の生産拠点の整理も具体化しており、損益分岐点を引き下げ、少ない販売台数でも利益が出る体質へ移行している。拠点の整理は、需要の変化に合わせて電気自動車(EV)とガソリン車の生産比率を柔軟に変更できる体制を整える狙いがある。

対して影の部分は、止まらない販売減と競争激化だ。9か月間の世界販売は225万7000台と前年同期比5.8%の減少となった。米国や中国市場での競争が続いており、特に中国ではEVの価格競争、米国ではインフレと金利高が逆風となっている。

現在の日産は台数が減っても収益を確保する方針へ舵を切っている。具体的には米国で値引き販売を抑制し、中古車価格の下落とブランド価値の毀損を防ぐ取り組みを強めている。安売りによる台数確保は収益を長期的に損なうため、この悪循環を断つ必要がある。

結果として市場占有率の低下は避けられない状況だが、確実に利益を出せる構造への転換を優先している。

V字回復と縮小均衡の行方

2024年3月に発表された日産・ホンダ・三菱の協業(画像;本田技研工業)

市場関係者の間では、日産が「V字回復」を果たすか「縮小均衡」に陥るか、評価が激しく対立している。

楽観的な見方をする層は、構造改革が完了に近づいたと判断している。第3四半期の営業黒字化は、徹底したコスト削減の効果が販売台数の減少による損失を上回った結果だ。2026年度以降は新車の投入が相次ぐサイクルに入るため、再び攻めに転じることが可能になる。

ホンダや三菱自動車との提携は、多額の開発費を分担するだけでなく、車の知能となるソフトウェア基盤で主導権を確保するための手段だ。日産の電動化技術を共通基盤の核に据えることができれば、効率的な成長が見込める。

反対に悲観的な見方をする層は、根本的な収益力が回復していないと厳しく分析している。固定費を削って帳尻を合わせただけで、売上高そのものが伸びていない状況は重い。ソフトウェアを軸とした車両開発やEVの分野でテスラや比亜迪(BYD)に突き放されており、高い価格設定を維持することが難しくなっている。

経営再建を優先して新型車の開発を後回しにしたことで生じた商品力の低下を、短期間で取り戻せる保証はない。2026年時点でのトランプ政権による関税引き上げリスクに対し、供給網が脆弱であることも大きな不安要素として残っている。

2026年度以降のリスク

米国旗(画像:写真AC)

財務体質が改善しても、外部環境のリスクは深刻だ。

地政学リスクと関税の障壁がある。米国市場への依存度が高い日産にとって、メキシコに生産拠点が集中している現状は不利に働く。通商政策の変更によって関税が引き上げられれば、これまでの努力で積み上げた利益は一瞬で消失する。

米国内での調達率を高めて関税の影響を抑える体制を整える必要があるが、その移行には多額の費用と時間がかかる。

ソフトウェアを中心とした車両開発や電動化投資の重圧も大きい。ホンダや三菱自動車との連携によって開発費を抑える方針だが、共同開発した車が実際に発売され、収益を生むまでには時間差がある。他社と車体の基礎部分を共通にするなかで、日産の個性をソフトウェアでいかに表現できるかが問われる。

ブランド力の低下も大きな懸念材料だ。コスト削減を優先して新型車の投入を遅らせた影響で、市場での存在感が薄れている。新車の空白期間が長引けば中古車相場も下落し、販売網全体の収益性を損なう恐れがある。

止血・輸血・リハビリの段階

RE:NISSAN(画像:日産自動車)

イバン・エスピノーサ政権下での改革は成功した。6500億円の最終赤字を計上して負の資産を一掃したことは、将来の不確実性を消し去るための決断である。一方で営業赤字見通しを当初の2750億円から600億円へと、2150億円も圧縮した事実は、経営陣の規律が機能している証拠だ。

2026年度の焦点は明確である。これ以上の固定費削減は限界が近く、過度に進めれば将来の成長に必要な資源まで失う恐れがある。

日産は損失を出し続ける構造を修正することに成功した。次に待ち受けるのは、「消費者に選ばれる製品を作れるか」という、製造業としての根本的な実力を問われる局面だ。経営の役割は、収益管理を徹底する段階から、具体的な将来像を提示する段階へと移る。

出血を止める外科手術を終えた日産にとって、真の復活を左右するのは、魅力的な車を生み出す開発現場と製造現場の活力である。

将来を決める製品の魅力

自動車メーカーの収益構造転換。

今回の決算で日産が見せた6500億円の赤字は、過去の経営判断による負債を清算し、組織を正常な状態へ戻すための不可欠な行程だ。一方で第3四半期に確保した175億円の営業利益は、本業の収益力が回復しつつあることを証明している。

だが固定費を削るだけの局面は終わりを迎える。今後は、いかにして消費者に選ばれる製品を継続的に生み出すかという、製造業としての根本的な実力が問われる。

地政学的な逆風や他社との競争は激しさを増すが、他社との連携を具体的な利益に結びつけ、変化に対応できる体制を整える必要がある。投資家は数字の推移を注視するが、最終的に日産の運命を左右するのは、市場へ送り出す製品そのものの魅力だ。

日産が「技術」という自負を現代にふさわしい形で示し、再び成長軌道に戻れるか。その実行力が日産の将来を決定付ける。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)