【70歳代の貯蓄格差】3000万円以上が25%いる一方で「貯蓄ゼロ」も11%|シニア世帯の資産状況を確認

年金のみで生活する世帯は43.4%。平均貯蓄額・中央値の差から見える高齢世帯の家計実態と老後防衛策

【70歳代の貯蓄格差】3000万円以上が25%いる一方で「貯蓄ゼロ」も11%|シニア世帯の資産状況を確認

70歳代二人以上世帯では、貯蓄3000万円以上が25.2%いる一方で、金融資産を全く保有していない世帯も10.9%存在します。高齢者世帯の43.4%は公的年金のみで生活しており、55.8%が「生活が苦しい」と回答している状況から、資産の偏在が顕著です。

物価上昇の影響で光熱費や食料費、医療・介護費の負担が増加し、年金収入だけでは吸収しきれない状況です。家計防衛策として固定費の見直しや医療費の最適化、年金繰下げ受給の検討などを実践しましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「70歳代・二人以上世帯」の平均貯蓄額と中央値を確認

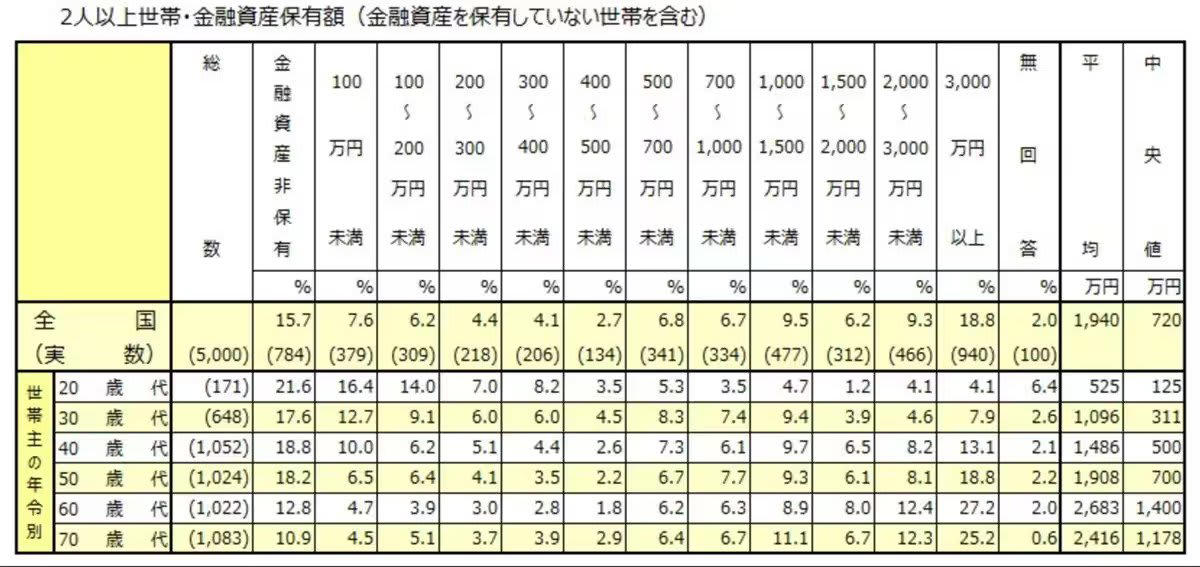

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」から、70歳代二人以上世帯の金融資産保有状況を見ると、世帯間の格差が鮮明になっています。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

70歳代二人以上世帯の金融資産保有状況

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

注目すべきは、資産を全く保有していない世帯が10.9%も存在する事実です。

日本全体の家計金融資産は過去最高水準にあり、その約6割を60歳以上が保有していますが、高齢者層内部での「資産の偏在」が顕著になっているのです。

年金依存度の高さと生活実感のギャップ

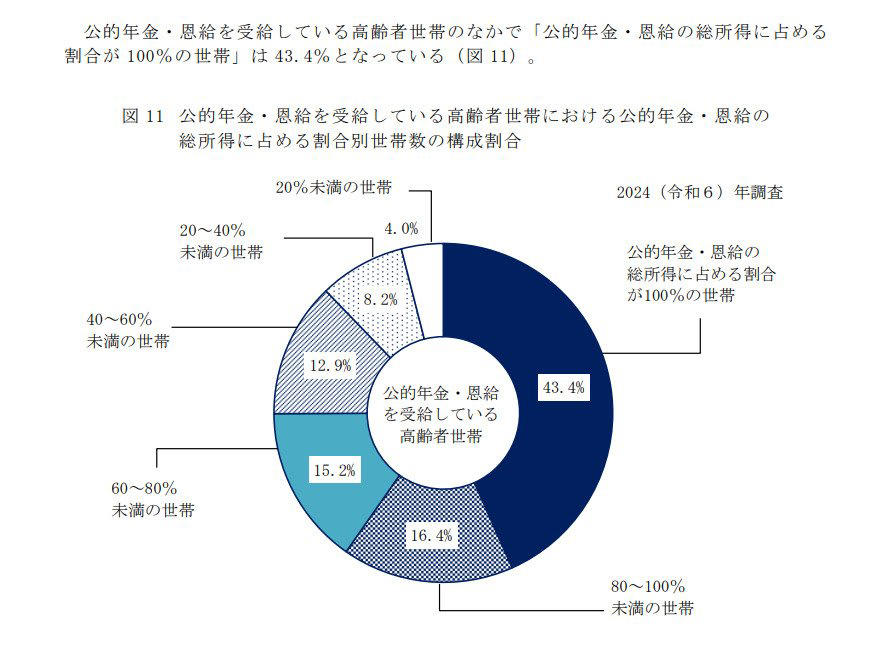

厚生労働省の「2024(令和6)年 国民生活基礎調査の概況」は、高齢者世帯の収入構造を浮き彫りにしています。

公的年金・恩給を受給している高齢者世帯のなかで、「公的年金・恩給の総所得に占める割合が 100%の世帯」は43.4%という結果でした。

高齢者世帯の収入構造

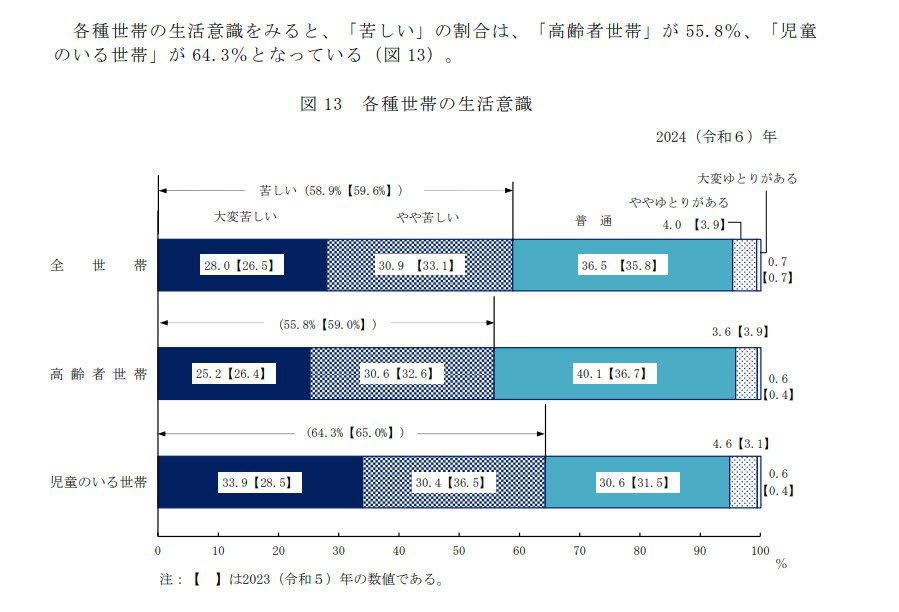

生活意識に関する調査では、全世帯の58.9%が「苦しい(大変苦しい+やや苦しい)」と回答。高齢者世帯でも55.8%と、半数以上が経済的な困難を感じています。

全世帯平均より若干低いとはいえ、高齢者の過半数が「体感として苦しい」と答えている事実は重要です。光熱費・食料費の高騰、医療・介護費の負担増が、年金収入だけでは吸収しきれない状況が読み取れます。

特に年金生活者支援給付金の対象となる低年金世帯では、物価上昇の打撃が深刻です。現役世代のような収入増が見込めない以上、「支出管理」が生活防衛の鍵となるでしょう。

生活意識に関する調査

高齢者世帯の生活感に関して、「体感としては苦しい」が多数派である点は見落とせません。昨今のように固定費や日常生活費の支出(光熱・食料、医療介護等)が上昇すると、家計が苦しくなってしまうでしょう。

特に、年金生活者支援給付金を受給している方は年金額が少ないため、物価上昇の影響は深刻です。可能な範囲で働いたり、支出を抑えたりする意識を持たなければ、どんどん生活が苦しくなってしまうかもしれません。

今日から始められる!物価高時代に考えたい老後の家計防衛

家計防衛策としては、まず固定費の見直しから着手しましょう。電力・ガス会社の比較サイトを活用すれば年間1~2万円の削減が期待できます。通信費の見直しや不要な保険の解約を通じて、年間10万円以上の節約も現実的です。

医療・介護費の最適化も重要です。ジェネリック医薬品への切り替えで薬代を3~5割ほど削減できる可能性があり、医療費の負担を軽減できます。

収入面では、年金繰下げ受給の検討も一案です。70歳まで繰り下げれば42%、75歳なら84%増額されます。

十分な資産がなくても、「できるだけ長く働く」「年金を繰下げる」という複合的な取り組みをすることで、老後の経済的な不安を軽減できます。また、受け取れる公的年金の額を増やすことは、長生きリスクへの備えとなる点も見逃せません。

70歳代の家計は「貯蓄・年金・支出」のバランス確認が重要

高齢期における生活を守るために、まず固定費の見直しから始めましょう。

電力・ガス会社の比較サイトを活用すれば、年間1〜2万円の削減が期待できます。通信費の見直しや不要な保険を解約することで、年間10万円以上の節約を実現できるかもしれません。

収入面では、年金繰下げ受給も検討してみましょう。70歳まで繰り下げれば42%、75歳なら84%増額されます。できるだけ長く働くことで繰下げ受給の選択肢が広がり、長生きリスクへの備えにもなります。

老後の生活を安定させるためには、自分の貯蓄状況や年金収入を確認し、必要に応じて固定費の見直しや生活費の管理を行うことが重要です。

まずは、自分の家計状況を把握し、できることから見直しを進めていくことが大切です。

参考資料

・金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

関連記事

【シニア向け給付金】申請しないと0円のまま? 高齢者が見落としやすい「国の手当・支援金」5選!年金制度改正の全体像も解説

【現金給付】子ども1人あたり「2万円」が児童手当口座に振込へ! 物価高対策の新給付はいつ受け取れる?自治体ごとの支給時期に注意

「自社株買い」で株価は上がる?日経平均高騰の裏で、投資家が陥る「落とし穴」をプロが徹底解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)