【貯蓄ゼロが3割超】30〜60代・独身世帯のリアルな貯金事情|2026年「物価・株価・賃金」の三重変化から家計を守る考え方

単身世帯の貯蓄額は年代でどれくらい違う?30代・40代・50代・60代の平均と中央値を確認しながら、物価上昇時代の家計管理のヒントを解説

【貯蓄ゼロが3割超】30〜60代・独身世帯のリアルな貯金事情|2026年「物価・株価・賃金」の三重変化から家計を守る考え方

3月は年度末を迎え、新年度に向けて家計の見直しを考える人も多い時期です。特に物価上昇が続く近年は、食料品や光熱費の負担が増え、「思うように貯蓄ができない」と感じている人も少なくありません。

あなたの貯蓄額は、同世代と比べてどのくらいでしょうか。調査によると、30〜60代の独身世帯では、全年代で3割以上が金融資産ゼロという実態が明らかになっています。

平均値は高く見えても、中央値はどの年代も低水準にとどまります。貯蓄の現在地を正しく把握したうえで、2026年の家計を左右する経済の動きにも目を向けてみましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

30〜60代の単身世帯|年代別に見る貯蓄額の実態

J-FLEC(金融経済教育推進機構)が実施した「2025年家計の金融行動に関する世論調査」をもとに、独身(単身)世帯の貯蓄状況を年代別に確認してみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

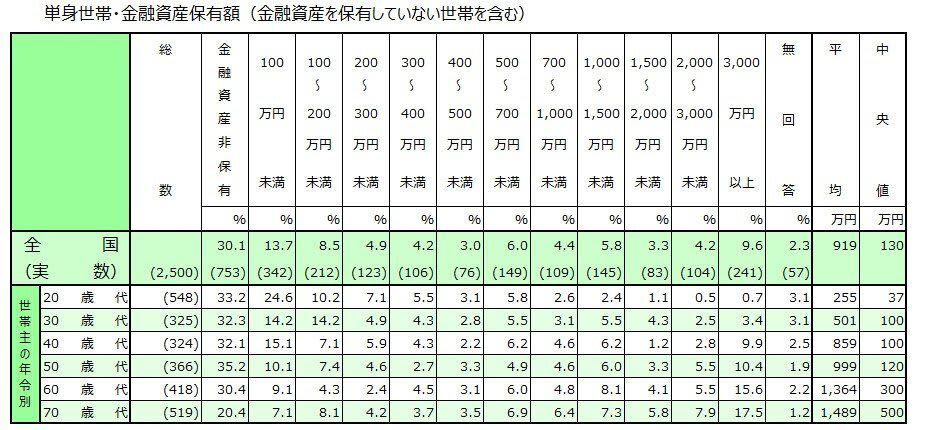

年代別・独身世帯の貯蓄状況

30代・単身世帯の貯蓄額(平均・中央値)

・金融資産非保有:32.3%

・100万円未満:14.2%

・100~200万円未満:14.2%

・200~300万円未満:4.9%

・300~400万円未満:4.3%

・400~500万円未満:2.8%

・500~700万円未満:5.5%

・700~1000万円未満:3.1%

・1000~1500万円未満:5.5%

・1500~2000万円未満:4.3%

・2000~3000万円未満:2.5%

・3000万円以上:3.4%

・無回答:3.1%

・平均:501万円

・中央値:100万円

40代・単身世帯の貯蓄額(平均・中央値)

・金融資産非保有:32.1%

・100万円未満:15.1%

・100~200万円未満:7.1%

・200~300万円未満:5.9%

・300~400万円未満:4.3%

・400~500万円未満:2.2%

・500~700万円未満:6.2%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.2%

・1500~2000万円未満:1.2%

・2000~3000万円未満:2.8%

・3000万円以上:9.9%

・無回答:2.5%

・平均:859万円

・中央値:100万円

50代・単身世帯の貯蓄額(平均・中央値)

・金融資産非保有:35.2%

・100万円未満:10.1%

・100~200万円未満:7.4%

・200~300万円未満:4.6%

・300~400万円未満:2.7%

・400~500万円未満:3.3%

・500~700万円未満:4.9%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.0%

・1500~2000万円未満:3.3%

・2000~3000万円未満:5.5%

・3000万円以上:10.4%

・無回答:1.9%

・平均:999万円

・中央値:120万円

60代・単身世帯の貯蓄額(平均・中央値)

・金融資産非保有:30.4%

・100万円未満:9.1%

・100~200万円未満:4.3%

・200~300万円未満:2.4%

・300~400万円未満:4.5%

・400~500万円未満:3.1%

・500~700万円未満:6.0%

・700~1000万円未満:4.8%

・1000~1500万円未満:8.1%

・1500~2000万円未満:4.1%

・2000~3000万円未満:5.5%

・3000万円以上:15.6%

・無回答:2.2%

・平均:1364万円

・中央値:300万円

各年代に共通して目立つのが、平均値と中央値の大きな開きです。これは一部の高資産層が平均を引き上げているためで、単身世帯における貯蓄の二極化が数字にはっきりと表れています。実際、どの年代でも3割以上が金融資産をまったく持っていません。

特に注目したいのは、60代の中央値が300万円にとどまる点です。長年にわたる社会人経験があることを考えると、物足りない数字といえるでしょう。

公的年金だけで生活費を賄うことが難しい現状を踏まえると、老後の家計を支えるには十分とはいえず、将来の生活設計における課題の大きさが改めて浮き彫りになっています。

2026年の家計環境|生活に影響する3つの経済要因

2026年「物価」「株価」「賃金」の要素が、私たちの生活に影響を与えるかもしれません。それぞれの動きを正しく理解し、家計を守る行動につなげましょう。

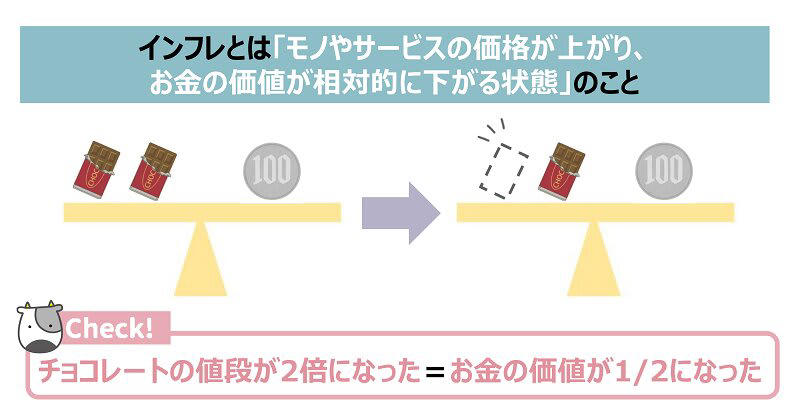

物価上昇は前提に|生活コストの変化を受け入れる家計管理

食料品や日用品の値上がりが続いています。2025年には、比較的安定していたお米の価格が急騰し、家計に大きな影響を与えました。

インフレとは

物価の上昇と貨幣価値の下落はイコールです。何も対策をしないと、どんどん保有している資産の実質的な価値が失われてしまうのが現実です。

「また物価が上がった」と嘆くだけでなく、家計の支出を定期的に見直す習慣を持つことが、物価上昇時代を生き抜くうえで欠かせません。

株価の上昇局面でも冷静に|資産運用で大切な考え方

日経平均株価が5万円を超えるなど、2025年は投資家にとって追い風となりました。NISAやiDeCoを活用し、資産運用をしていた方は、好調に資産が増えたのではないでしょうか。

しかし、株価は常に上下するものです。株式は価格変動が大きい資産で、一般的に「ハイリスク・ハイリターン」です。短期間で急落する局面も起こり得るため、好調な時期こそ「いつか下がる」という前提のもと、どのような局面でも慌てない資産管理を心がけましょう。

賃金アップだけに頼らない|家計改善につなげる意識

現役世代の方で、基本給が上昇している方もいるでしょう。昇給があったとしても、物価上昇率と比較してみてください。「実質的に生活は楽になったか」という視点で、生活への影響を判断する視点を持つことが大切です。

実際に実質賃金はマイナスの状況が続いており、統計資料上では国民生活は苦しくなっています。自分の生活を守るためにも、昇格・昇給の条件を調べ、キャリアを能動的に設計してみてください。

物価・株価・賃金の変化に備える|2026年の家計防衛のヒント

30〜60代の単身世帯では、貯蓄ゼロという回答が3割を超える調査もあり、家計の余裕がない状況に直面している人も少なくありません。

年代別の貯蓄額を見ても、平均値と中央値には大きな差があり、資産状況には個人差があることがわかります。

貯蓄の二極化が進むなか、物価上昇・株価変動・実質賃金の低下という三重の逆風がさらに家計を直撃しています。

大切なのは現状を正確に把握し、支出の見直しや資産運用など自分にできる行動を一つずつ積み重ねること。具体的には、早い段階でNISAやiDeCoを活用した積立を始めることが、将来の選択肢を広げるうえで効果的な対策となりえます。

あわせて、物価の上昇に負けない家計管理や収入を増やす方法を模索し、経済的に困らない状況を自分自身で作っていきましょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・J-FLEC「資産運用って、インフレ対策になるの?」

関連記事

2025年最新【60歳・65歳以上が対象】申請しないともらえない“シニアの給付金・手当5種類”を徹底整理!

【申請が必要】60歳・65歳以上が対象「もらい忘れが多い国の給付金・手当5選」年金だけに頼らない家計対策

【今月は年金支給月】12月15日に「年金生活者支援給付金」が振り込まれるのはどんな人?対象者と月額の目安を一覧で解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)