【新NISAシミュレーション】50歳~65歳まで「月5万円を積み立てたら資産はいくらになる?」《利回り別に試算した結果》を見てみる

NISAの非課税メリットを理解しよう

【新NISAシミュレーション】50歳~65歳まで「月5万円を積み立てたら資産はいくらになる?」《利回り別に試算した結果》を見てみる!

新年度を迎えるにあたり、将来に向けた資金準備を始めようと考えている方もいるでしょう。

将来に向けた資金準備にはさまざまなものがありますが、そのひとつにNISAがあります。

NISAは2024年1月から新制度がスタートし、より利用しやすい内容となっています。

しかし、これから始める方の中には、NISAでどのくらい資産形成ができるのか、よくイメージできないという方もいるでしょう。

そこで本記事では、NISAで「月5万円」を投資すると15年後にいくらになるのかをシミュレーションするとともに、非課税のメリットについて解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

NISAの非課税メリットを理解しよう

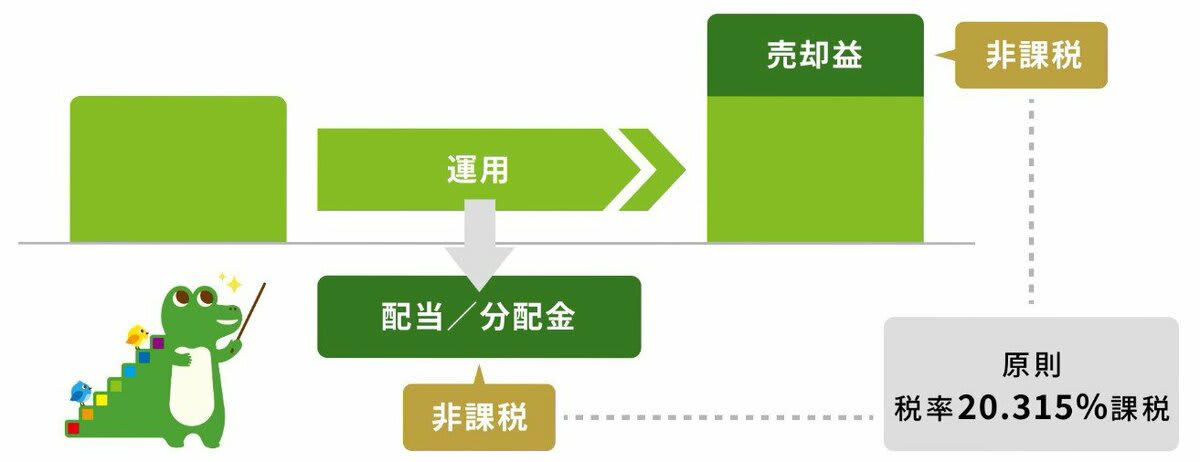

運用益が非課税

通常、金融商品から得られた運用益(売却益・譲渡益)には、原則として20.315%の税金がかかります。

しかし、NISA口座内で投資して得られた利益には、税金がかからないというメリットがあります。

例えば、投資していた金融資産から20万円の利益が得られたとします。

通常であれば4万630円の税金が差し引かれ、手元に残るのは15万9370円です。

しかし、NISA口座内の取引であれば非課税なので、20万円そのままが手元に残ります。

非課税というメリットを活用して資産を多く手元に残し、効率よく増やしていくことが可能です。

【利回り別】月5万円を投資すると15年後にはいくらになる?

タイトルにあるように、月5万円を投資すると15年後にはいくらになるのか、利回りごとの資産評価額をシミュレーションしていきます。

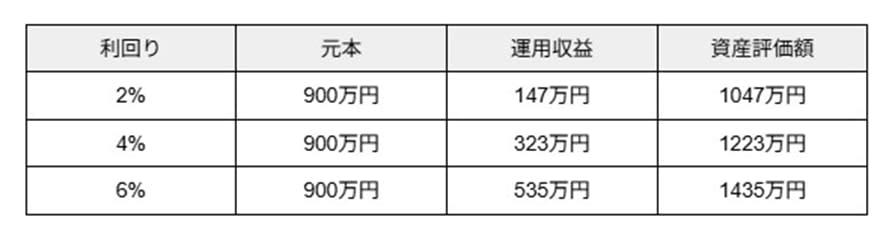

毎月5万円ずつ15年間積み立てると、元本(投資総額)は900万円になります。

利回りが、2%・4%・6%の場合、それぞれ15年後の資産評価額はいくらになるのでしょうか。

なお、シミュレーションは金融庁の「つみたてシミュレーター」を利用します。

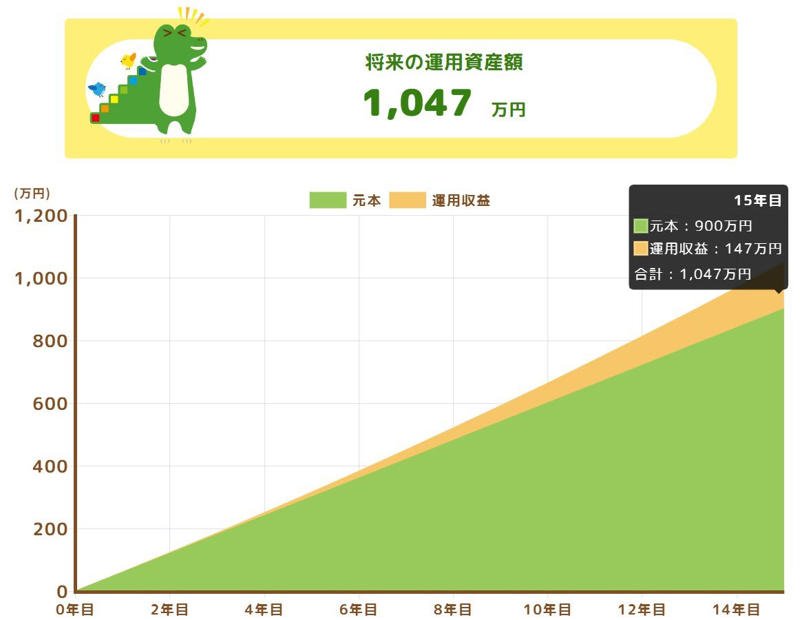

利回り2%の場合

年利2%で運用した場合、15年後には元本900万円に運用収益が147万円付き、資産評価額は1047万円となります。

毎月5万円を15年間、年利2%で積立投資した場合の資産評価額

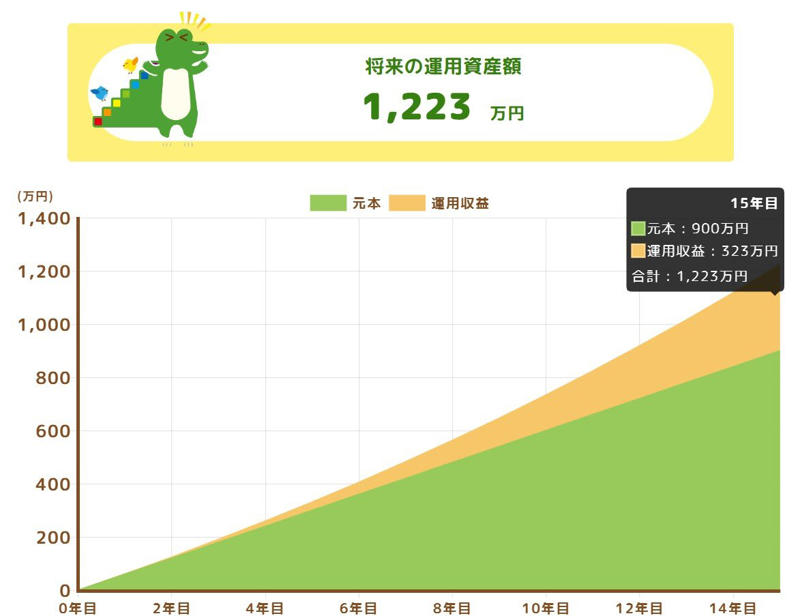

利回り4%で運用したケース

年利4%で運用した場合、15年後には元本900万円に運用収益が323万円付き、資産評価額は1223万円となります。

毎月5万円を15年間、年利4%で積立投資した場合の資産評価額

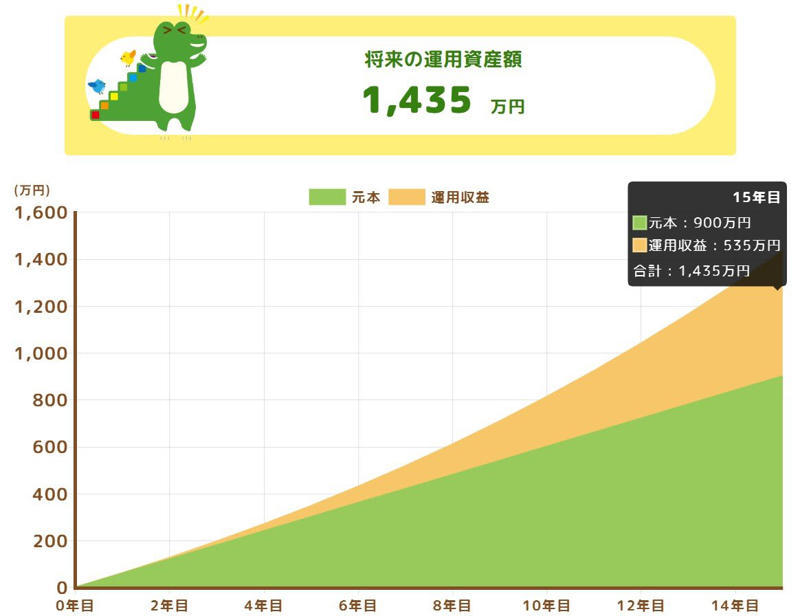

利回り6%で運用したケース

年利6%で運用した場合、15年後には元本900万円に運用収益が535万円付き、資産評価額は1435万円となります。

毎月5万円を15年間、年利6%で積立投資した場合の資産評価額

シミュレーション結果のまとめ「月5万円×15年間の積立投資」

3つの年利ごとのシミュレーション結果をまとめると、以下のようになります。

シミュレーション結果のまとめ「月5万円×15年間の積立投資」

【利回り2%】月5万円×15年間の積立投資

・運用収益:147万円

・資産評価額:1047万円

【利回り4%】月5万円×15年間の積立投資

・運用収益:323万円

・資産評価額:1223万円

【利回り6%】月5万円×15年間の積立投資

・運用収益:535万円

・資産評価額:1435万円

利回りが2%の場合は147万円の運用収益が出て資産評価額は1047万円になり、資産は約1.16倍になることがわかります。

同様に、4%で運用した場合は323万円の運用収益が出て資産は約1.36倍に、6%で運用した場合は535万円の運用収益が出て資産は約1.59倍になります。

しかし、これらはあくまでも平均利率がそれぞれ2%・4%・6%をキープできた場合のシミュレーション結果です。

実際には金利は常に変動するため、一定にはならないことを認識しておく必要があります。

NISAは老後資金の準備にも役立つ

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査」によると、「老後の生活への心配」という質問に対し、「非常に心配である」「多少心配である」と回答した方は78.2%にも上ります。

心配な理由としては、多い順に以下の通りとなっています。

・十分な金融資産がないから

・年金や保険が十分でないから

・物価上昇があると考えられるから

・老後資金の準備をしていないから

・退職一時金が十分でないから

このような心配や不安を解消するためには、やはり早期から老後資金の準備を始めることが大切です。

資金準備方法には、金融機関への預貯金や個人年金保険への加入、iDeCoなどの方法がありますが、今回解説したNISAも有効な一つの方法です。

NISAは、長期間運用することで複利効果により資産を雪だるま式に増やす仕組みとなっています。

そのため、若いうちから少しずつ老後資金を準備したい方に適した方法といえるでしょう。

とはいえ、50歳代から始めても遅くはありません。

50歳から15年間、毎月5万円ずつを積立投資すれば、65歳には投資元本900万円とその運用益が得られる可能性があります。

積極的に資産を形成したいと考えている方は、家計やライフスタイルに合わせてNISAも取り入れてみるのもよいでしょう。

まとめ

今回のシミュレーションでは、15年間毎月5万円ずつ積立投資をした場合、年利2%の場合は資産評価額が約1.16倍に、4%の場合は約1.36倍に、6%の場合では約1.59倍になることがわかりました。

NISAは運用益が非課税になるというメリットがあり、利益をそのまま手元に残せます。

また、複利効果により資産を増やせる仕組みにより、長期間運用するほど効果的な資産形成を目指せます。

ただし、市場価格の変動により元本割れするなどのリスクもあります。

メリットやリスクを十分に理解したうえで資産形成に取り組むことが大切です。

参考資料

・金融庁「NISAを知る」

・金融庁「つみたてシミュレーター」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」[二人以上世帯調査](令和7年)

関連記事

【70歳代】「平均貯蓄額」はいくら?シニアの《年金月額と生活費》から見る「ふたり暮らしのリアルな家計事情」とは?

厚生年金、4月15日の支給日に「60万円(月額30万円)以上受給する人」の割合は何%?年金制度の《3つのよくある誤解》を解説

【申請しないとゼロ円】住民税課税世帯が申請できる《給付金+手当》9選!「出産前後・ひとり親世帯・収入が減ったとき」

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)