率直に言う ホンダの「EV敗北」は事実誤認である

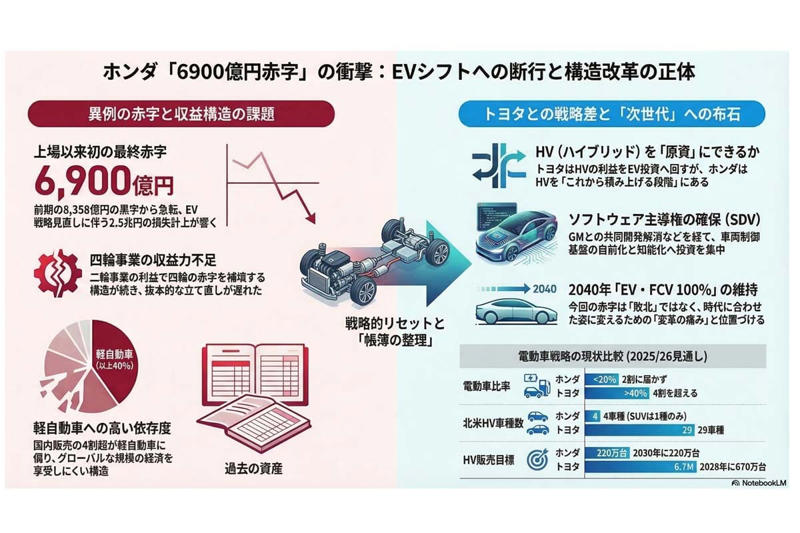

ホンダ初の最終赤字、2.5兆円損失の正体

2026年3月期、ホンダは上場以来初の赤字へと転落した。損失最大2.5兆円。世間はこの衝撃的な決算を「電気自動車(EV)戦略の敗北」と断じる。だが、その本質は「負け」ではない。内燃機関という過去の資産を清算し、AI・知能化が支配する次世代へ舵を切るための、痛みをともなう「自己変革」なのだ。なぜトヨタと収益力で差がついたのか。米国の規制や地政学リスクはどう数字を歪めたのか。そして、なぜ「EV」でなければならないのか――本連載では、表面的な数字の裏に隠されたホンダの真の狙いと、自動車産業の激変を徹底検証。日本車が生き残るための「高額な授業料」の正体に迫る。

【画像】「えぇぇぇ!」 これが本田技研工業の「平均年収」です!(7枚)

※ ※ ※

ホンダは2026年3月12日、2026年3月期の連結最終損益が最大6900億円の赤字になる見通しを示した。前期は8358億円の黒字だったが、従来予想から最大9900億円下振れする。1957年の上場以来、初の最終赤字である。

急速な業績悪化の背景には、EV戦略の見直しにともなう追加費用がある。損失は最大2.5兆円に達し、キャッシュ流出をともなうものだけでも最大1.7兆円にのぼる見込みだ。これだけの規模になると、

「EV投資の失敗」

という見方が前面に出てくる。実際、ネット上でもそうした受け止めが目立っている。しかし、話はそこまで単純ではない。むしろ目を向けるべきは、内燃機関の時代に積み上げてきた資産をバランスシートから切り離し、帳簿を整理する過程にある。2.5兆円という数字は、過去の成功に依存してきた構造から抜け出し、ソフトウェア中心へ軸足を移すための負担ともいえる。

これをそのまま敗北と捉えるのは早計だろう。変化に合わせて自らの姿を変える過程で、一定の痛みが生じるのは避けにくい。

そもそも、EVに踏み込んだ判断自体は妥当だったと見るべきだ。問題は別のところにある。大きな転換を支えるはずの、安定して利益を生む商品や市場が不足していることだ。ハイブリッド車(HV)による収益に頼る構造のままでは、知能化が進む次の競争には乗り切れない。

本稿では、ホンダの利益構造にどこまで余力があったのかを見ていく。そのうえで、トヨタ自動車のマルチパスウェイ戦略との違いを手がかりに、今回のEV戦略をどう評価すべきかを考える。

足元で稼ぐ手段が不足していたホンダ

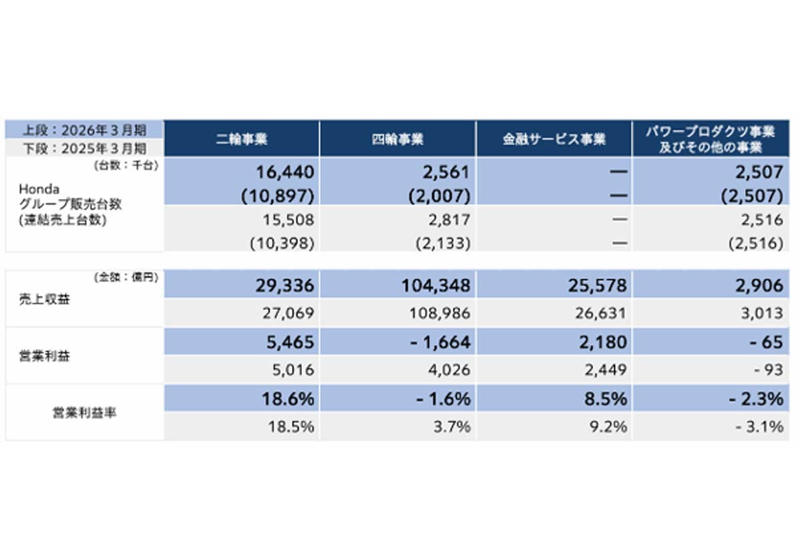

2026年3月期第3四半期決算(画像:本田技研工業)

2026年3月期の第3四半期決算から、ホンダの収益の中身を見ていく。累計の売上高は前年比3.3%減の15兆9756億円。営業利益は48.1%減の5915億円まで落ち込んだ。このうち9割以上を二輪事業が占め、四輪事業は1664億円の赤字となっている。

売上全体の2割にも届かない二輪が、ほぼすべての利益を稼ぐ。裏を返せば、四輪は単体で収益を生み出せていないということだ。二輪の利益で四輪の赤字を埋める形が続いてきたが、この構図が立て直しのタイミングを先送りしてきた面もある。

四輪の前年同期の営業利益は4026億円だった。今期はEV関連の一過性費用として2671億円を計上し、為替の影響も重なって収益が崩れた。世界販売はほぼすべての地域で前年を下回り、とくに中国を含むアジアは2割ほど落ち込んでいる。

動力別では、HVが68.5万台、EVが6.4万台といずれも微増にとどまる。電動車比率は2割に届かず、4割を超えるトヨタ自動車との差は小さくない。HVの比率が低いことは、そのまま収益力の弱さにつながっている。

国内の四輪事業に目を向けると、販売の4割超を占める軽自動車の存在が重い。年間の販売は40万台ほどで、グローバルでは1割強にすぎない。台数を積み上げても規模の効果を出しにくい構造だ。

軽の主力であるN-BOXは、11年連続で販売首位を保ってきた。この実績が、日本向けの規格に人と資金を引き寄せてきた側面も否めない。海外に広げにくい分野に力を割き続けることは、共通の基盤づくりを進めるうえで制約になる。

利幅の薄い軽に依存する状態が続けば、四輪の体力は削られていく。結果として、次の世代に向けた投資の元手を、得意としてきた技術から十分に生み出せていない。足元の収益と将来の投資が、うまくつながっていない印象が残る。

トヨタとの戦略的差

ホンダ・プレリュードHV(画像:米国ホンダ)

電動化の進め方を見ると、複数の動力源を併用するトヨタ自動車の手法は一歩先を行く。北米を軸にHVを広げ、収益を積み上げている。2028年の世界生産は2026年比で1割増の1130万台を見込む。プラグインハイブリッド車を含むHVは670万台まで引き上げる計画だ。2026年計画比で3割増となり、HVの比率は6割に達する見通しである。収益源として重視する姿勢がうかがえる。

強みは、世界のHV市場で50%を超えるシェアにある。1997(平成9)年の初代プリウスから約30年、技術と供給網を積み上げてきた。その積み重ねが規模の効果を引き出し、台数を増やすほど資金が厚くなる流れを生んでいる。すでに投資を回収した設備を活用し、得られた資金をEVやソフトウェアへ振り向ける。この循環が続いている。HVは過去の蓄積が生む収益源といえる。

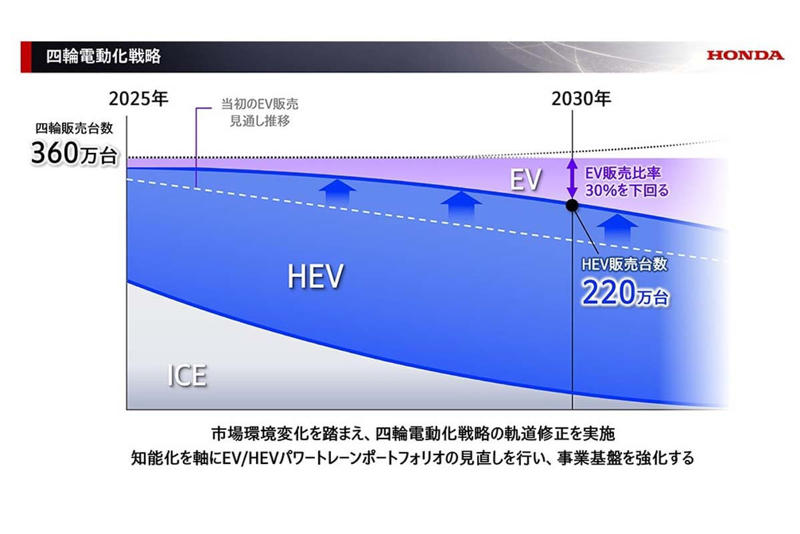

これに対し、ホンダの「2025ビジネスアップデート」は、2030年に四輪販売360万台以上、そのうちHVを220万台とする目標を掲げる。次世代HVの費用は2018年モデル比で50%以上、2023年モデル比で30%以上の低減を狙う。2027年からの4年間で13車種を投入し、需要の広がりを取り込む構えだ。

ここには性質の違いがある。ホンダにとってのHV強化は、既存の基盤から収益を引き出す段階ではなく、

「これから資金を投じて積み上げていく段階」

に近い。利益が出るまでに時間がかかる。この差が、次の技術に振り向けられる余力の差として表れている。

足元の苦しさは、技術そのものよりも、投資をどれだけ早く回収できるかという仕組みの違いに起因する部分が大きい。トヨタとの差は、まさにそこにあるのだ。

HV重視への転換

2025ビジネスアップデート(画像:本田技研工業)

ホンダは、次世代HVをEV普及までのつなぎと位置づけている。エンジン技術を強みとしてきた同社にとって、HVの展開は収益を支える現実的な手段でもある。やや守りに寄った構えとも映る。

2025年の世界HV販売は約76万台。そのうち北米が5割、日本が3割を占める。主戦場の北米で用意している車種は四つにとどまり、トヨタ自動車の29車種とは開きがある。ラインアップはセダンやクーペに偏り、需要の中心にあるスポーツタイプ多目的車(SUV)はCR-Vのみだ。取り込みきれていない需要があるのは明らかだろう。

2030年に220万台という目標を達成するには、新興国での広がりが欠かせない。最大市場である中国では苦戦が続く。独自開発にこだわってきた影響もあり、販売は伸び悩んだ。2025年は前年比で約25%減と、日本メーカーのなかで最も大きな落ち込みとなっている。

背景には、車に求められる価値の変化がある。ソフトウェアによる使い勝手を重視する現地の消費者に対し、機械としての完成度を優先してきたホンダの姿勢は、ややかみ合っていない。現地のニーズに合わせたモデル投入が遅れたことも響いた。

東南アジアでも中国メーカーの存在感は増している。収益を次の投資に回す流れがまだ弱く、負担は減損として表面化している。北米と日本の基盤も盤石とはいい切れないなかで、HV重視にかじを切った。この判断がどこまで成果につながるか、見通しははっきりしない。

市場後退と技術革新の非同期

ホンダのSDVが目指すデジタルUX(画像:本田技研工業)

ホンダに限った話ではない。自動車各社は、EV需要の伸びが鈍る一方で、ソフトウェア定義車両(SDV)や自動運転、知能化といった次の技術に向き合わざるを得ない。市場の動きと技術の進み方に、わずかなずれが生じている。すぐに収益につながらない分野へ資金を振り向けるため、先行投資の負担はどうしても重くなる。

世界でEVが伸びているのは中国だ。その中身は厳しい。現地メーカーが主導する形で価格競争が進み、採算は取りにくい。加えて、車内でのデジタル体験に対する期待は高く、開発の速さも求められる。ハードだけでは評価されにくい市場である。

ホンダの2025年の中国販売は、前年比で約25%減となった。日本メーカーのなかで最も落ち込みが大きい。背景には、機械としての完成度を優先するあまり、現地の要望に合ったモデルをタイミングよく出せなかった点がある。この反省を踏まえ、提携先である東風汽車や広州汽車が主導する電動車の投入を検討し始めている。

ゼネラルモーターズとの共同開発の解消も、意味はそれだけにとどまらない。他社と共通の基盤に依存したままでは、将来の競争力につながるソフトウェアの主導権を握れないという判断があったとみられる。自前に戻る選択は、短期的には財務の負担を増やす。それでも車両を制御する基盤を自らの手に収めようとする姿勢は明確だ。

足元の収益を守りながら、長期の投資を続ける。言葉にすれば簡単だが、その両立は容易ではない。いまのホンダは、その難しさを正面から引き受けている段階にある。

ホンダの「EV失敗論」は事実誤認

巨額赤字とEVシフト戦略

ホンダが2040年にEVと燃料電池車の販売比率を100%とする目標を掲げたのは2021年のことだ。この方針は、2024年5月の「2024ビジネスアップデート」まで維持されてきた。背景には、ゼネラルモーターズとの連携があったが、解消によって計画が揺らいだのも事実である。

ただ、今回の赤字をそのままEV戦略の行き詰まりと結びつけるのは無理がある。実際のところはもう少し入り組んでいる。そもそもホンダは、大きな変化を支えるだけの収益基盤を十分に持てていなかった。とくに北米では、本来は稼ぎの柱となるはずのHVの品ぞろえが不足していた。

収益悪化の根にあるのは、EVそのものの成否というより、

「電動化に向かう過程で生じるコストを吸収しきれない体質」

にある。内燃機関の時代に築いてきた資産を切り離し、次の段階へ進もうとするなかで、損失が膨らんだ。

この動きを敗北と見るかどうかは、評価のわかれるところだろう。見方を変えれば、時代に合わせて企業の姿を変える過程で生じた負担ともいえる。需要の伸びが鈍る一方で、技術は先へ進む。そのずれが、いまの産業全体に重くのしかかっている。

ホンダが選んだのは、目先の利益を削ってでも将来の主導権を取りにいく道だ。その意味で、今回の赤字は「変化の途中にある現象」と捉えるのが自然だろう。

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)