【新NISAシミュレーション】50歳→65歳まで月5万円の積立投資15年後の資産はいくらになるのか利回り別に試算!

15年間で《2000万円》を貯めるには月々いくら必要?積立額別シミュレーション

【新NISAシミュレーション】50歳→65歳まで「月5万円の積立投資」15年後の資産はいくらになるのか利回り別に試算!

2026年3月も下旬に差し掛かり、桜の便りが聞かれる季節となりました。

新年度を目前に控え、生活設計や家計について見直す方も多いのではないでしょうか。

物価の上昇が続くなか、将来への備えとして資産形成の重要性はますます高まっています。

その有効な手段として注目されているのが、2024年に制度が改正された新NISAです。

開始から2年が経ち、その恩恵を感じている人がいる一方で、まだ一歩を踏み出せずにいる人も少なくないようです。

豊かな老後を迎えるためには、制度の仕組みを理解し、ご自身のライフプランに合わせた活用法を見つけることが大切です。

この記事では、新NISAの基本的なメリットを改めて確認するとともに、具体的なシミュレーションを用いて将来の資産がどのように増えていくのか解説します。

これからの時代に備えるための資産づくりについて、一緒に考えていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAの基本的なメリットとは?

NISAは、個人の資産形成を後押しする目的で2014年に導入された制度です。

制度内容は何度か見直され、2024年からは「新NISA」として、より使いやすい形でリニューアルされました。

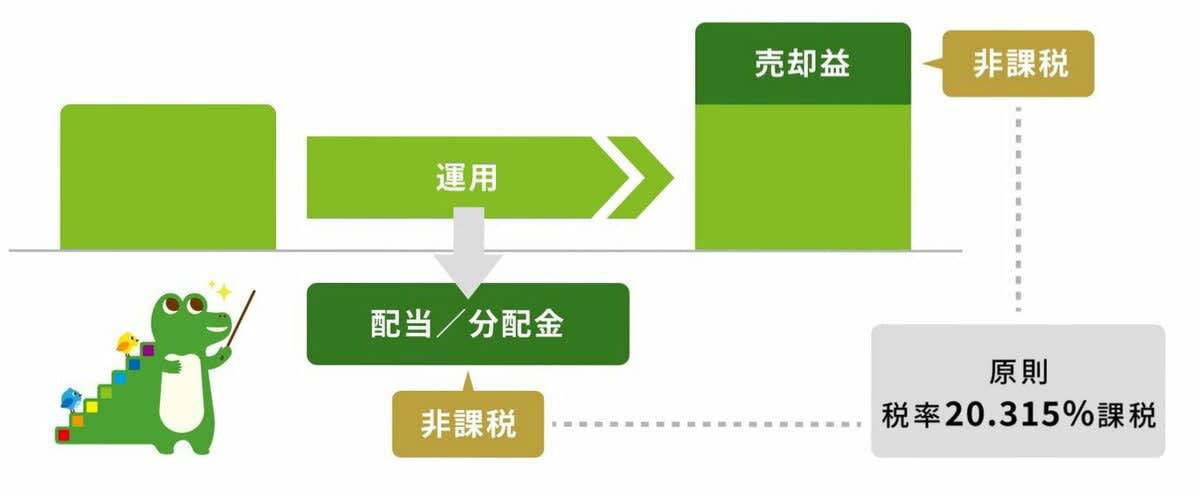

この制度の最大のメリットは、投資によって得られた利益が非課税になる点です。

通常、株式の売却益や配当金には約20%の税金がかかりますが、NISA口座を利用すれば、その税金が免除され、利益をまるごと受け取ることができます。

新NISA「非課税」のしくみ

ただし、NISAは無制限に投資できるわけではなく、年間の投資上限額や購入可能な金融商品には一定のルールが定められています。

したがって、制度を有効活用するためには、事前にその仕組みをしっかりと理解しておくことが大切です。

新NISA活用の前に押さえておきたい6つの主要な特徴

新NISAの主な特徴として、以下の6点が挙げられます。

【新NISA】「つみたて投資枠」と「成長投資枠」の特徴

・非課税で保有できる期間に上限がない

・「つみたて投資枠」と「成長投資枠」を一緒に利用できる

・年間の投資上限額は、つみたて投資枠が120万円、成長投資枠が240万円

・生涯にわたる非課税保有限度額は1800万円(うち成長投資枠は最大1200万円)で、売却すれば枠が復活し再利用できる

・つみたて投資枠では、「長期・積立・分散投資」に適した、国が定めた基準を満たす投資信託などが対象

・成長投資枠では、上場株式や投資信託など、より幅広い商品に投資できる

「投資」というと、まとまった資金がないと始められないイメージを持つ方もいるかもしれません。

しかし、実際には金融機関によっては1000円や500円といった少額から購入できる商品も多くあります。

新NISAは少額から投資信託などを購入できるため、投資が初めての方でも気軽に始めやすい制度といえます。

次の章では、毎月一定額を積み立てていった場合、将来どれくらいの資産を築ける可能性があるのか、シミュレーションを通じて見ていきましょう。

50歳から65歳まで「毎月5万円」積立投資した場合の資産額は?利回り別シミュレーション

この章では、新NISAを活用して積立投資を継続した場合、将来的にどの程度の資産形成が可能なのかを具体的にシミュレーションします。

特定の条件下で、想定利回りを1%から5%まで変化させた場合の試算結果を見ていきます。

・50歳から65歳までの15年間で老後に向けた資産を準備する

・毎月の積立金額は5万円とする

・想定する運用利回りは年1%~5%の範囲で計算する

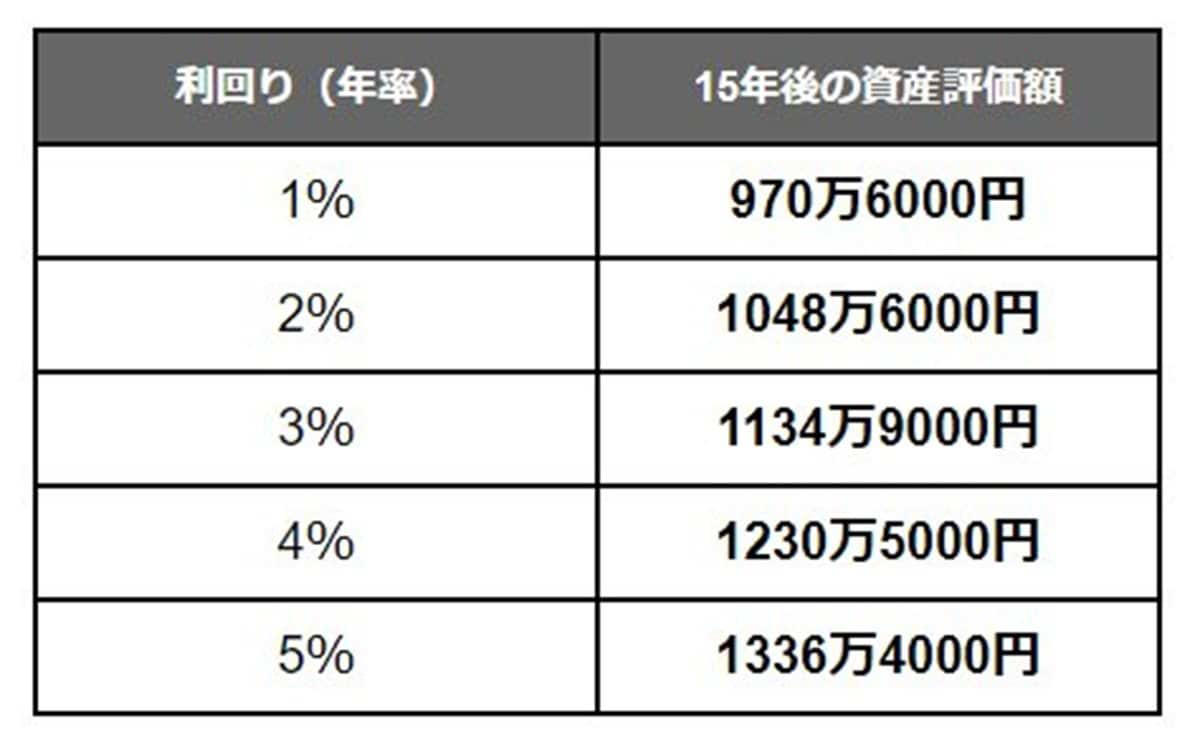

試算結果:毎月5万円を15年間、年利1~5%で積み立てた場合

【新NISA】想定利回り別「月5万円」積立投資シミュレーション結果

想定利回り:資産評価額(元本部分は900万円)

・年1%の場合:970万6000円

・年2%の場合:1048万6000円

・年3%の場合:1134万9000円

・年4%の場合:1230万5000円

・年5%の場合:1336万4000円

毎月5万円を15年間積み立てると、最終的な資産評価額は1000万円を超える可能性があります。

投資元本の合計は900万円ですが、運用が順調に進めば、約70万円から400万円以上の利益が上乗せされる計算です。

その一方で、投資には元本割れのリスクが常に伴うことを忘れてはいけません。

一般的に、高いリターンが期待できる商品は価格の変動幅も大きくなる傾向があります。

リスクを正しく理解し、ご自身の許容範囲内で無理なく続けることが重要です。

15年間で2000万円を貯めるには月々いくら必要?積立額別シミュレーション

老後に必要な資金は個々の状況によって異なりますが、ここでは目標額を2000万円と仮定してみましょう。

50歳から65歳までの15年間でこの目標を達成するには、毎月いくらずつ積み立てる必要があるのかをシミュレーションします。

試算結果:年利3%で15年間積み立てた場合の資産額

【新NISA】積立金額別「想定利回り3%」積立投資シミュレーション結果

毎月の積立金額:資産評価額

・月1万円の場合:227万円

・月3万円の場合:680万9000円

・月6万円の場合:1361万8000円

・月9万円の場合:2042万8000円

・月12万円の場合:2723万7000円

※想定利回り:年3%

このシミュレーションによると、年利3%で15年間運用を続けた場合、毎月9万円を積み立てることで2000万円を超える資産を築ける計算になります。

しかし、毎月9万円という金額を捻出するのは、家計にとって大きな負担となるでしょう。

また、想定利回りはあくまで予測であり、実際の運用成果によっては目標額に達しない可能性も十分にあります。

こうした点を考慮すると、老後に向けた資産形成は、できるだけ早くから始めることが望ましいといえます。

例えば、30歳から65歳までの35年間、同じ年利3%で運用できると仮定すると、毎月の積立額は約2万7000円で済みます。

運用期間を長く確保できれば、月々の負担を軽減しながら、複利の効果を活かして効率的に資産を増やしていくことが可能になります。

インフレ時代、預貯金だけでは資産が目減りする可能性も

今回は新NISAについて、具体的なシミュレーションを交えながらその活用法を見てきました。

昨今は、物価上昇への対策や将来への備えとして、NISAなどを活用した少額からの積立投資を始める人が増えています。

2026年度が始まったこのタイミングで、ご自身の投資方針を見直したり、成長投資枠の活用法を検討したりしてみてはいかがでしょうか。

ただし、NISAは元本が保証されているわけではなく、「必ず資産が増える」というものではないことを理解しておく必要があります。

長期的な視点で見ればリスクは低減されるといわれますが、いざお金が必要になったタイミングで、資産価値が元本を下回っている可能性もゼロではありません。

ライフプランを考慮し、いつ、どのくらいのお金が必要になるのかを考えたうえで、無理のない投資金額を設定することが大切です。

※当記事は再編集記事です。

参考資料

・金融庁「NISAを知る」

・金融庁「つみたてシミュレーター」

関連記事

【住民税課税世帯でも申請できる】給付金・手当・減免制度12選|知らないと受け取れない支援をチェック

【2026年度開始】75歳以上の後期高齢者も負担する「子ども・子育て支援金」月額の目安額はいくら?

【元機関投資家が決算分析】ANYCOLORの業績好調も株価下落はなぜ?知らない企業を分析するプロの手順とは

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)