【どれも申請制】60歳代からの「年金以外にもらえる公的給付」まとめ。雇用保険関連3種+老齢年金への上乗せ2種

失業時の一括給付も。「本当はもらえたのに…」そんな後悔をしないために【年金制度改正のイロハも整理】

【どれも申請性】60歳代からの「年金以外にもらえる公的給付」まとめ。雇用保険関連3種+老齢年金への上乗せ2種

新年度が始まる4月1日。人生100年時代を迎え、シニア世代のライフスタイルは「引退」から「継続」へと変化しています。

そこで重要となるのが、「しごと(就業収入)」と「ねんきん(公的年金)」を組み合わせた多層的な備えです。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、60歳代の二人以上世帯では42.5%が就業収入を資金源の一つとしており、働くことが家計を支える大きな柱となっていることが分かります。

一方、70歳代になるとその割合は18.7%へと低下する一方で、公的年金を資金源に挙げる世帯は87.3%に達し、生活のベースとしての役割が鮮明になります。

単身世帯でも同様の傾向が見られますが、注目すべきは「金融資産の取り崩し」や「私的年金」を併用する世帯がいずれの世代でも3割前後存在することでしょう。

長く働くことで「フロー」を確保しつつ、公的年金という「ベース」を整え、資産運用などの「ストック」を組み合わせる。

しかし、これだけでは不十分。

要件を満たせばもらえる「公的給付」の存在も忘れてはなりません。本記事では、申請しないと受け取れない「雇用保険関連のお金」と「公的年金に上乗せされるお金」を整理。

自分らしい「家計のポートフォリオ」を完成させるヒントをお伝えします。

※LIMOでは個別のご相談には対応しておりません。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「60歳以降も働く」を支える!雇用保険関連の給付金3選

働き続けたいシニアを対象とする「雇用保険関連」の給付金を3つ、紹介します。

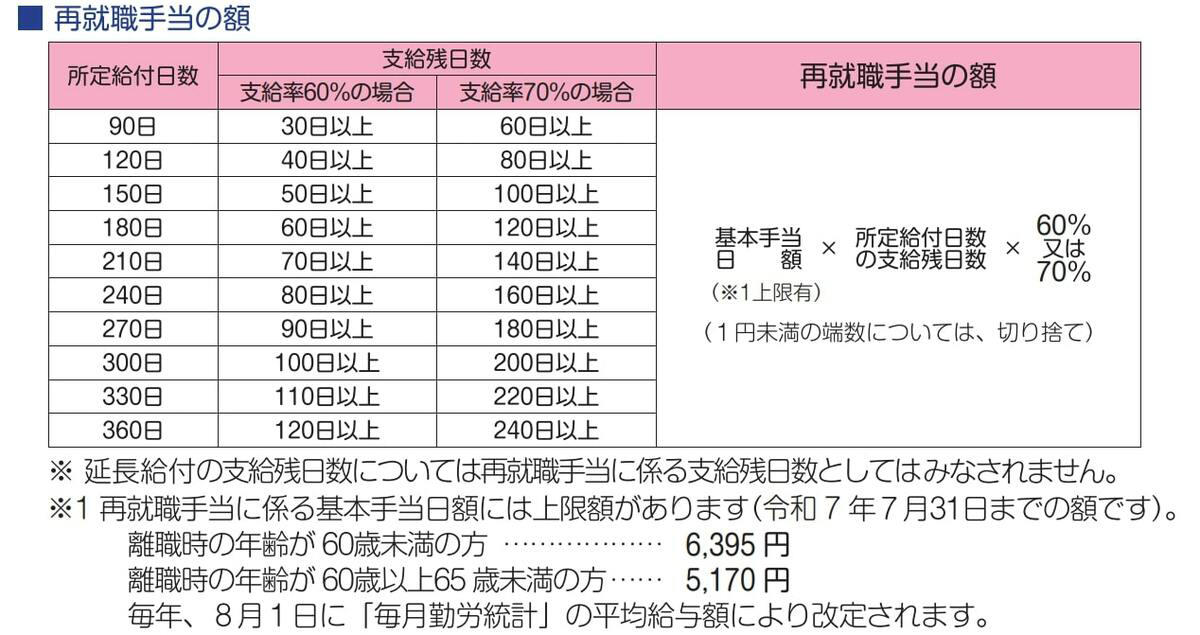

【その1】再就職手当(65歳未満)

再就職手当は、早期の再就職を促すための手当です。失業後、再就職もしくは事業を始めるまでの期間が短いほど、より多くの手当を受け取ることができます。

再就職手当の支給要件

・対象者:雇用保険受給資格者で基本手当の受給資格がある人

・支給要件:対象者が雇用保険の被保険者となる、または事業主となって雇用保険の被保険者を雇用する場合で、基本手当の支給残日数(就職日の前日までの失業の認定を受けた後の残りの日数)が所定給付日数の3分の1以上あり、一定の要件に該当する場合に支給

再就職手当の給付率

・手当の額:就職等をする前日までの失業認定を受けた後の基本手当の支給残日数により下記のとおり給付率が異なります。(1円未満の端数は切り捨て)

再就職手当の額

なお、再就職手当を受け取り再就職先で6カ月以上雇用され、かつ再就職先での6カ月間の賃金が離職前の賃金よりも少ない場合は「就業促進定着手当」の対象となります。

【その2】高年齢雇用継続給付

高年齢雇用継続給付は、60歳以上65歳未満で働き続ける人を対象とした給付金です。60歳になった時点と比べて賃金が一定割合下がった場合に支給されます。

高年齢雇用継続給付:支給要件

・対象者:雇用保険の被保険者期間が5年以上ある60歳以上65歳未満の雇用保険の被保険者

・支給条件:賃金が60歳到達時の75%未満となった状態で働き続ける場合

高年齢雇用継続給付:支給率

・支給額:最高で賃金額の10%(※)相当額

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たす人は15%

【早見表】高年齢雇用継続給付(2025年4月1日以降)

出所:厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

老齢年金を受給しながら、厚生年金に加入して「高年齢雇用継続給付」を受け取る場合、在職による年金の支給停止に加え、最大で標準報酬月額の4%(※)に相当する金額が支給停止となる点に留意しておく必要があります。

※2025年3月31日以前に高年齢雇用継続給付の支給要件を満たす人は6%

【その3】高年齢求職者給付金(65歳以上)

高年齢求職者給付金とは、65歳以上の雇用保険加入者が失業した際に、一時金として支給されるものです。

高年齢求職者給付金【誰がもらえる?】支給要件

・対象者:高年齢被保険者(65歳以上の雇用保険加入者)で失業した人

・支給要件:下記の全ての要件を満たした人

高年齢求職者給付金:給付金額

出所:厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

・支給額

65歳未満が受け取る「失業手当」は4週間に一度ずつ失業認定を受けてから給付されますが、この高年齢求職者給付金は一括で支給される点が大きな違いです。

「申請しないともらえない」老齢年金に上乗せされる2つの給付金

シニアの暮らしとかかわりが深い公的年金には、本来の老齢給付(老齢年金)を補完する制度がいくつかあります。

今回はこのうち、老齢年金を受給中の人が一定要件を満たす場合に「年金に上乗せされる」2種類の給付を紹介します。

【その1】年金生活者支援給付金

年金生活者支援給付金は、基礎年金を受給中で一定の所得要件を満たす人が受け取ることができるお金。老齢基礎年金、障害基礎年金、遺族基礎年金それぞれに給付金が設けられています。

ここではシニアの暮らしと関連が深い「老齢年金生活者支援給付金」にフォーカスします。

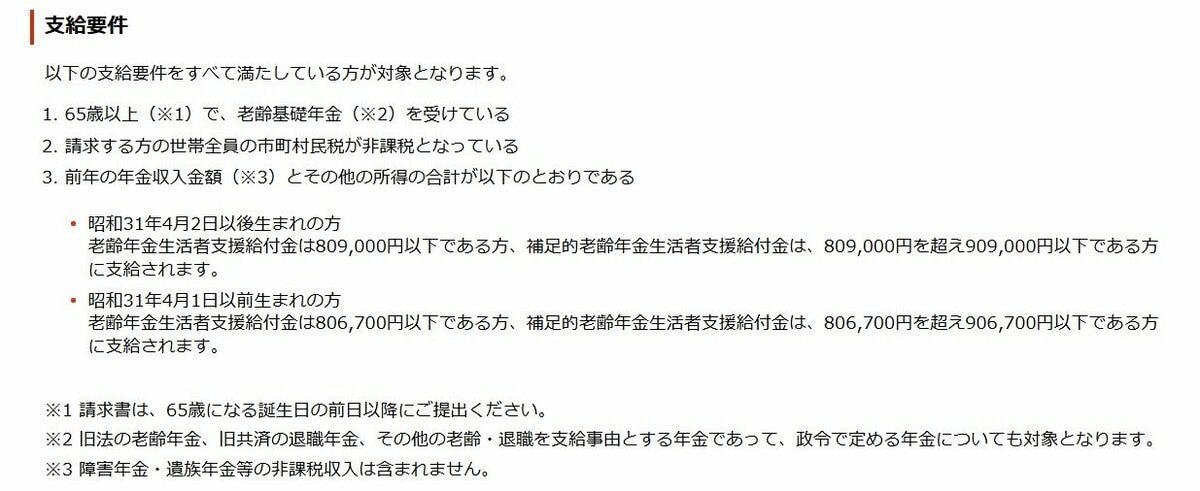

老齢年金生活者支援給付金の支給要件

出所:日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

・65歳以上の老齢基礎年金の受給者

・同一世帯の全員が市町村民税非課税

・前年の公的年金等の収入金額(※1)とその他の所得との合計額が昭和31年4月2日以後生まれの方は80万9000円以下、昭和31年4月1日以前生まれの方は80万6700円以下(※2)である

※1 障害年金・遺族年金等の非課税収入は含まれない

※2 昭和31年4月2日以後に生まれた方で80万9000円を超え90万9000円以下である方、昭和31年4月1日以前に生まれた方で80万6700円を超え90万6700円以下である方には、「補足的老齢年金生活者支援給付金」が支給される

老齢年金生活者支援給付金の給付基準額

老齢年金生活者支援給付金の給付基準額(2025年度)は月額5450円です。

上記はあくまで基準額であり、実際の支給額は月額5450円を基準に保険料納付済期間などにより計算され、下記①と②の合計額となります。

・①保険料納付済期間に基づく額(月額) = 5620円 × 保険料納付済期間 / 被保険者月数480月

・②保険料免除期間に基づく額(月額) = 1万1768円 × 保険料免除期間 / 被保険者月数480月

【その2】加給年金

「加給年金」は「年金の扶養手当(家族手当)」のような制度です。

老齢厚生年金を受給中の人が年下の配偶者や子どもを扶養する場合、一定要件を満たすとに年金に上乗せして受給できる年金です。

加給年金の支給要件

・厚生年金加入期間が20年(※)以上ある人:65歳到達時点(または定額部分支給開始年齢に到達した時点)

・65歳到達後(もしくは定額部分支給開始年齢に到達した後)に被保険者期間が20年(※)以上となった人:在職定時改定時、退職改定時(または70歳到達時)

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15年から19年

それぞれ、上記で示した時点で、「65歳未満の配偶者」または「18歳到達年度の末日までの間の子、または1級・2級の障害の状態にある20歳未満の子」がいる場合に年金に上乗せして支給されます。

ただし、配偶者が老齢厚生年金(被保険者期間が20年以上あるもの)、退職共済年金(組合員期間が20年以上あるもの)を受給する権利がある場合、または障害厚生年金、障害基礎年金、障害共済年金などを受給している場合、配偶者加給年金は支給されません。

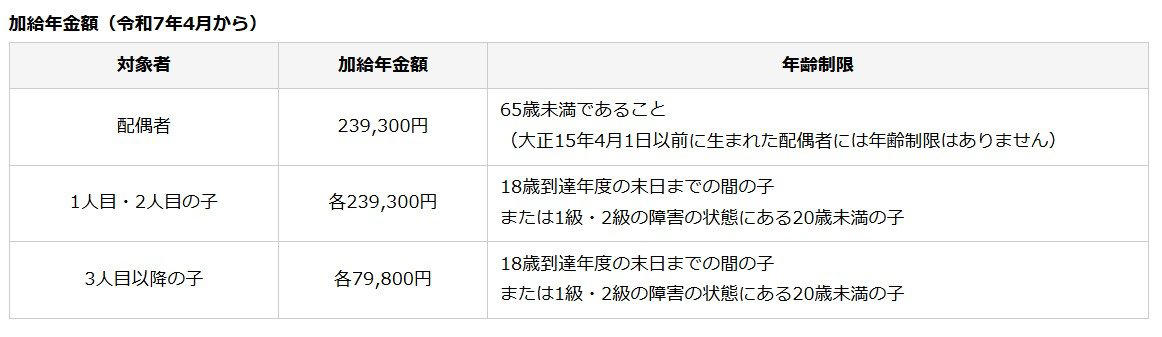

加給年金の給付額

出所:日本年金機構「加給年金額と振替加算」

2025年度(3月分まで)の「加給年金」の年金額(年額)は以下のとおりです。

・配偶者:23万9300円

・1人目・2人目の子:各23万9300円

・3人目以降の子:各7万9800円

また、老齢厚生年金を受給している人の生年月日により、配偶者の加給年金額に3万5400円~17万6600円の特別加算額が支給されます。

加給年金は対象となる配偶者が65歳になると支給は終わります。ただしその配偶者が老齢基礎年金を受け取る場合、一定の要件を満たせば老齢基礎年金に「振替加算」されます。

【2025年改正】iDeCo加入が70歳未満へ!広がる資産形成の選択肢

2025年6月13日、年金制度改正法が成立しました。

今回の改正には、いわゆる「年収106万円の壁」撤廃に向けた社会保険の加入対象の拡大、在職老齢年金の支給停止調整額の引き上げ、遺族年金の見直しなど、公的年金制度の大きな改正内容が盛り込まれています。

出所:厚生労働省「年金制度改正法が成立しました」

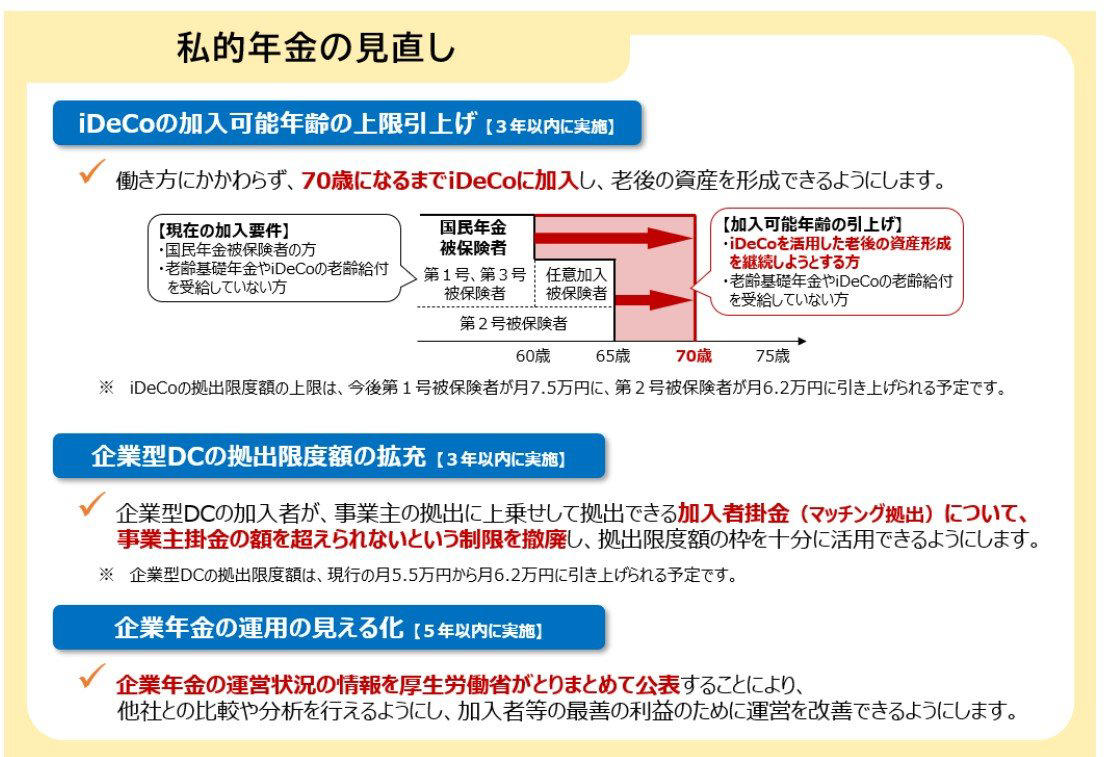

同時に、私的年金である「iDeCo(イデコ:個人型確定拠出年金)」や「企業型DC」に関しても、いくつか改正が加わることになりました。

iDeCo加入年齢の上限引き上げ(3年以内に実施)

働き方に関係なく「70歳未満」に引き上げる

・現在のiDeCo加入条件

・加入可能年齢の引き上げ後

企業型DCの拠出限度額の拡充(3年以内に実施)

企業型DCで、加入者本人が掛金を上乗せする「マッチング拠出」の上限額を撤廃。事業主掛金の額を超え、拠出限度額の枠を十分に活用できるようにする。

企業年金の運用の見える化(5年以内に実施)

企業年金の運営状況の情報を、厚生労働省がとりまとめて開示。他社との比較・分析が可能となる。

自分らしい「家計のポートフォリオ」を完成させるために

長寿時代において、老後の家計を安定させるためには、公的年金だけでなく雇用保険などの諸制度をフルに活用することが重要です。

今回ご紹介した給付制度は、「受給要件を満たしていても、自分から手続き(申請)をしないと1円ももらえない」という共通点があります。

・60歳代: 就業収入と雇用保険の給付を組み合わせ、資産寿命を延ばす

・70歳代以降: 公的年金をベースに、上乗せ給付や私的年金を活用して安定させる

働き方や家族構成によって、受け取れる金額やタイミングは一人ひとり異なります。

まずは自分がどの制度の対象になるのかを把握し、不明な点は年金事務所やハローワークなどの専門窓口で早めに相談することをおすすめします。

備えを万全にすることで、ゆとりあるセカンドライフへの一歩を踏み出してください。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・内閣府「令和7年版高齢社会白書」第2節 高齢期の暮らしの動向1 就業・所得

・厚生労働省「令和6年簡易生命表」1 主な年齢の平均余命

・厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」

・日本年金機構「年金と雇用保険の高年齢雇用継続給付との調整」

・厚生労働省「再就職手当のご案内」

・厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

・厚生労働省「年金生活者支援給付金制度」

・日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

・日本年金機構「令和7年4月分からの年金額等について」

・日本年金機構「か行 加給年金額」

・日本年金機構「加給年金額と振替加算」

・厚生労働省「年金制度改正法が成立しました」

関連記事

【後期高齢者医療制度】75歳以上の医療費窓口負担割合《1割・2割・3割》それぞれの所得基準は何万円?

【70歳代 ふたり以上世帯】老後の貯蓄額はいくら?平均値と中央値から見る「資産格差」

なぜバンダイナムコ株は強いのか?元機関投資家が教える「景気に負けない」最強銘柄の条件

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)