【75歳以上のリアル】後期高齢シニア夫婦の年金・貯蓄・生活費実態と、知っておくべき医療費の壁

- 【75歳以上 後期高齢シニア夫婦】生活費はどのくらいみておく?二人暮らしの平均

- 【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

- 【75歳以上 後期高齢シニア夫婦】家計支出に見られる特徴

- 「最低限」と「ゆとりある生活」の差に目を向ける

- 【75歳以上 後期高齢シニア夫婦】年金はいくら受け取れるのか 平均額の目安

- 【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

- 年金からも天引きされるお金がある!

- 【75歳以上 後期高齢シニア夫婦】貯蓄はどのくらいある?平均額と内訳

- 貯蓄の額は「格差」が大きい

- 資産寿命を延ばすために

- 【75歳以上 後期高齢シニア夫婦】75歳以降に差が出る理由 個人差の広がり

- 健康状態が家計を分ける分岐点になる

- 家族構成の変化が固定費を押し上げることも

- 平均値では判断できない年代に入る

- 【75歳以上 後期高齢シニア夫婦】医療費の自己負担は何割になる?制度の基本をおさらい

- 負担割合と判定基準

- 【75歳以上 後期高齢シニア夫婦】医療費の上限はある?高額療養費制度のしくみ

- 自己負担には上限がある仕組み

- 所得によって負担額は変わる

- 入院だけでなく通院にも適用される

- 「すべてが対象」ではない点に注意

- 医療費は「備えられる支出」として捉える

- まとめにかえて:75歳以降の家計をどう見ていくか

75歳以降に広がる“個人差”――平均では判断できない老後の家計

【75歳以上のリアル】後期高齢シニア夫婦の「年金・貯蓄・生活費」実態と、知っておくべき医療費の壁

高齢者が社会の主要な構成層となる段階へと移行しています。

高齢化は、統計や制度の話題にとどまらず、日常生活の中でも実感されるようになってきました。地域や家庭といった身近な場面でも、その変化を感じる機会は少なくありません。

本格的な春を前に寒暖差が大きくなる3月は、体調管理や医療との向き合い方を見直す時期でもあります。現役を退いた後の暮らしにおいて、公的医療保険は日々の安心と家計を支える欠かせない基盤といえるでしょう。

「人生100年時代」と言われる一方で、年金収入だけで生活が成り立つのか、現在の貯蓄でどれほどの期間を支えられるのかといった不安は、多くの人に共通する課題となっています。

本記事では、総務省および厚生労働省が公表する資料をもとに、75歳以上の後期高齢者夫婦に焦点を当て、「生活費」「年金」「貯蓄」の実態を具体的な数値から整理していきます。あわせて、後期高齢者医療制度の概要や医療費の自己負担割合についても確認します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【75歳以上 後期高齢シニア夫婦】生活費はどのくらいみておく?二人暮らしの平均

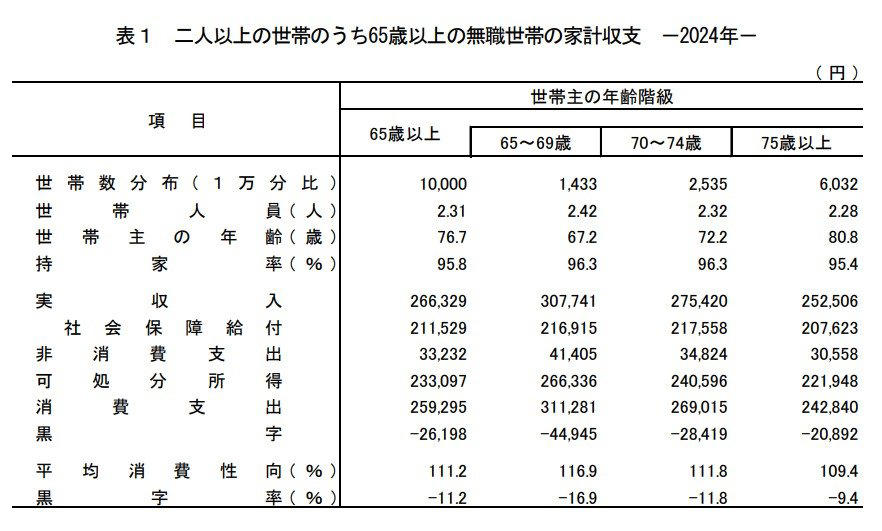

まずは、総務省「家計調査 家計収支編(2024年)」をもとに、75歳以上の無職・二人以上世帯に該当する後期高齢シニア夫婦の家計状況を見ていきます。

対象となる世帯の平均世帯主年齢は80.8歳で、持ち家率は95.4%と非常に高い水準にあります。

【75歳以上 後期高齢シニア夫婦】無職世帯:毎月の収入と支出

【75歳以上 後期高齢シニア夫婦】無職世帯の生活費

実収入: 25万2506円

・うち社会保障給付(主に公的年金給付): 20万7623円

実支出:27万3398円

・消費支出: 24万2840円

・非消費支出: 3万558円

毎月の家計収支

・実収入:25万2506円

・実支出:27万3398円

・家計収支:▲2万892円(赤字)

・黒字率:▲9.4%

・平均消費性向(※1)109.4%

・エンゲル係数(※2):31.3%

調査結果からは、後期高齢シニア夫婦の家計が月平均で約2万1000円の赤字となっていることが分かります。年金を主な収入源とする世帯では、日々の生活費をすべて賄うには足りず、継続的に貯蓄を取り崩している実態が見えてきます。

この毎月の不足をどのように補うかは、老後生活の安定性を左右する重要な要素です。金額自体は小さく見えても、赤字が長く続けば家計への影響は無視できません。

なお、家計の状態を把握するうえで重要となる指標として、次の2つがあります。

・※1 平均消費性向(可処分所得に対する消費支出の割合)

・※2 エンゲル係数(消費支出に占める食料費の割合)

これらは、限られた収入の中で支出がどの程度固定化しているのかを示し、家計の余裕度を読み解く手がかりとなります。

【75歳以上 後期高齢シニア夫婦】家計支出に見られる特徴

支出の特徴1:住居費の負担が小さい

後期高齢シニア夫婦世帯の持ち家率は95.4%と高く、住宅ローンを返済中の世帯は1.6%にとどまっています。

多くの世帯では住宅取得に伴う大きな支払いを終えており、家賃やローンといった住居費はほとんど発生していません。

この点は現役世代の家計との大きな違いであり、住居費の軽さが家計を下支えしている要因の一つです。

ただし、他の支出が増えた場合でも、その増加分を住居費で調整しにくいという側面もあります。

支出の特徴2:介護関連費用は反映されていない

家計調査に含まれる支出は、日常生活を前提とした通常の支出です。そのため、介護サービスの利用料や介護用品など、介護に関する費用は基本的に含まれていません。

将来的に介護が必要になれば、支出は一時的または継続的に増加する可能性があります。その結果、現在の赤字幅がさらに広がり、貯蓄の取り崩しペースが速まることも考えられます。

「最低限」と「ゆとりある生活」の差に目を向ける

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」では、夫婦2人世帯の老後生活費について次の目安が示されています。

・最低限の日常生活費:月平均23万9000円

・ゆとりある老後生活費:月平均39万1000円

一方、実際の後期高齢者夫婦の収入は月25万円前後と、最低限の生活費をわずかに上回る程度にとどまります。

ゆとりある生活を前提とすると、その差は月に約13万円に及びます。

この差をどのように捉え、どの水準で生活を設計するかが、老後の満足度や安心感に大きく影響します。

そこで次に重要となるのが、リタイア後の生活を支える「年金」と「貯蓄」の関係です。詳しく見ていきましょう。

【75歳以上 後期高齢シニア夫婦】年金はいくら受け取れるのか 平均額の目安

後期高齢者夫婦の家計において、公的年金は中心となる収入源です。ここでは、75歳以上を対象に年齢階層ごとの平均年金月額を確認します。

年金額は、

・国民年金(老齢基礎年金)のみを受給するケース

・厚生年金(※)を受給するケース

に分けて整理します。なお、厚生年金の金額には、老齢基礎年金分が含まれている点には注意が必要です。

※厚生年金は第1号から第4号まで区分があります。この記事では、民間企業などに勤務していた方が受け取る「厚生年金保険(第1号)」を「厚生年金」として解説します。

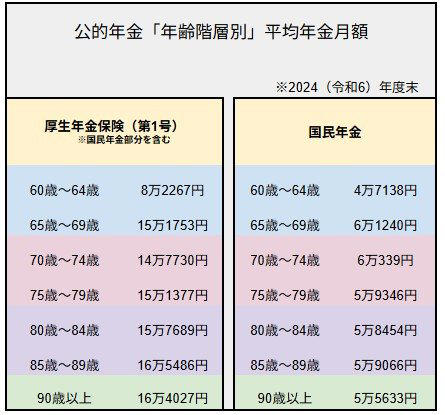

【年金一覧表】75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

75歳~90歳以上「厚生年金・国民年金」5歳刻みの平均年金月額

厚生年金

・75歳~79歳:15万1377円

・80歳~84歳:15万7689円

・85歳~89歳:16万5486円

・90歳以上:16万4027円

国民年金

・75歳~79歳:5万9346円

・80歳~84歳:5万8454円

・85歳~89歳:5万9066円

・90歳以上:5万5633円

たとえば、夫が厚生年金、妻が国民年金を受給している夫婦世帯の場合、75~79歳の平均月額を合算すると、月々の年金額はおおむね21万円(※)程度となります。

これは家計調査における「社会保障給付」(月20万7623円)とほぼ同水準です。

ただし、この金額がそのまま生活費として使えるわけではありません。年金からは所得税や住民税に加え、介護保険料や医療保険料などの非消費支出が差し引かれます。

老後の家計を左右するのは額面ではなく、これらを差し引いた後の「実際に使える金額」です。リタイア後も税や保険料の負担は続く点を理解しておく必要があります。

※75~79歳の平均年金月額を合算した目安額

(厚生年金:月15万1377円、国民年金:月5万9346円)

年金からも天引きされるお金がある!

ここで押さえておきたいのは、年金が満額そのまま手元に残るわけではないという点です。

年金からは所得税や住民税に加え、介護保険料や後期高齢者医療保険料といった費用が原則として天引きされます。

現役を退いた後であっても、税や社会保険料の負担が完全になくなるわけではありません。

そのため、年金額を確認する際には「額面」ではなく、実際に生活に充てられる金額を意識することが重要です。

次に、75歳以上世帯の貯蓄の実態について、平均額と内訳から見ていきましょう。

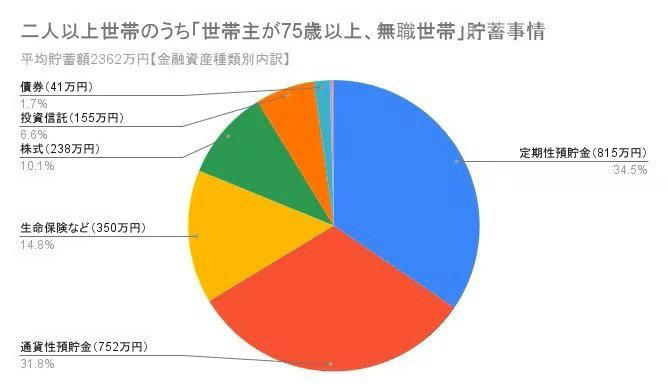

【75歳以上 後期高齢シニア夫婦】貯蓄はどのくらいある?平均額と内訳

年金収入だけでは賄いきれない生活費の不足分を補う役割を担うのが貯蓄です。ここでは、75歳以上世帯の貯蓄状況について確認していきます(平均世帯主年齢80.6歳)。

総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)によると、世帯主が75歳以上の無職世帯における平均貯蓄額は次の通りです。

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円

貯蓄:2362万円

金融機関:2357万円

・通貨性預貯金:752万円(31.8%)

・定期性預貯金:815万円(34.5%)

・生命保険など:350万円

・有価証券:440万円(18.4%)

・貸付信託・金銭信託:6万円

・株式:238万円

・債券:41万円

・投資信託:155万円

金融機関外:5万円

負債:23万円

貯蓄の額は「格差」が大きい

平均貯蓄額は2362万円とされていますが、この数値だけを見ると老後資金に余裕があるように見えるかもしれません。

しかし、この平均は一部の高額資産世帯によって押し上げられている側面があります。実際にはこの水準に届かない世帯も多く、貯蓄額の分布には大きなばらつきが見られます。

重要なのは、平均と比べて多いか少ないかではなく、自身の貯蓄が老後に生じる赤字や「ゆとりある生活費」との差をどの程度埋められるのかという視点です。

毎月の不足が続く場合、現在の貯蓄でどれくらいの期間生活を維持できるのかを具体的に把握しておくことが欠かせません。

資産寿命を延ばすために

資産構成を見ると、預貯金が全体の約66%を占める一方で、株式や投資信託といった有価証券は約18%にとどまっています。

安全性を重視した配分である一方、長期化する老後に対応するには課題も残ります。

とくに物価上昇が続く局面では、預貯金は名目上減らなくても、実際に購入できるモノやサービスの量が徐々に目減りしていくリスクがあります。

そのため、「いくら保有しているか」ではなく、「どれだけ長く持たせられるか」という資産寿命の視点が重要になります。

リスクを抑えつつ資産を分散させる工夫や、自宅を資産として活用するリバースモーゲージなども含め、資産全体でインフレに対応していく発想が、老後の安定につながるでしょう。

【75歳以上 後期高齢シニア夫婦】75歳以降に差が出る理由 個人差の広がり

75歳を超えると、「同じ年齢層」という枠組みでは捉えきれないほど、暮らしや家計の状況に大きな違いが生まれます。この年代では、年齢よりも健康状態や家族構成、保有資産の内容が生活の安定性を左右する要素となっていきます。

たとえば、同じ75歳以上の夫婦世帯でも、

・夫婦ともに自立して生活している世帯

・どちらか一方が要介護状態にある世帯

・配偶者を亡くし、実質的に単身に近い生活を送る世帯

では、家計の構造は大きく異なります。

健康状態が家計を分ける分岐点になる

75歳以降の家計に最も大きく影響するのが、医療や介護の必要性です。自立した生活が維持できている間は支出も安定しやすいですが、通院が増えたり介護サービスを利用するようになると、支出は急激に増える傾向があります。

特に介護が関わる場合、

・医療費・介護サービス利用料

・介護用品や住宅改修費

・外出や家事を補う外部サービス費

など、家計調査には現れにくい支出が重なります。この違いが、同じ年金水準でも家計の余裕に差を生む要因となります。

家族構成の変化が固定費を押し上げることも

もう一つのポイントは家族構成の変化です。夫婦二人で暮らす場合と、どちらかが亡くなり単身に近い生活になる場合では、生活の前提が変わります。

単身に近い状態では、

・住居費や光熱費が想定ほど下がらない

・家事や通院の負担が増える

・外部サービスへの依存度が高まる

といった形で、「人数が減っても支出は減りにくい」という状況が生じやすくなります。

平均値では判断できない年代に入る

このように、75歳以降の家計は、

・年金額の多少

・貯蓄額の多寡

だけでなく、生活環境そのものによって大きく左右されます。そのため、「平均的な後期高齢者夫婦」というモデルは、実態を把握するうえで次第に意味を持たなくなります。

重要なのは平均との比較ではなく、自身の健康状態や家族状況を前提に、どのような支出が見込まれるのかを具体的に捉えることです。

こうした個人差が広がる中で、次に家計へ大きく影響するのが、75歳から加入する後期高齢者医療制度とその自己負担割合です。制度の理解が家計の安定性を左右する段階に入っています。

では、この後期高齢者医療制度について詳しく見ていきましょう。

【75歳以上 後期高齢シニア夫婦】医療費の自己負担は何割になる?制度の基本をおさらい

75歳以上のすべての人が加入する後期高齢者医療制度では、前年の所得水準に応じて医療費の窓口負担割合が決まります。

基本は1割負担ですが、医療費の増加に対応するため、2022年10月1日から一定以上の所得がある人については2割負担へと引き上げられました。

負担割合と判定基準

後期高齢者医療制度の窓口負担

・1割:現役並み所得者、2割該当者に該当しない方

・2割:一定以上の所得がある人:下記1、2の両方に該当する場合

・3割:現役並み所得者

なお、負担増を抑える特例措置は2025年9月末で終了しており、今後は自己負担が増える世帯がさらに広がる見込みです。

医療費の負担が重くなれば、その分だけ貯蓄の取り崩しペースも早まります。家計管理や資金計画を考えるうえでも、自身の負担割合を定期的に確認しておくことが重要です。

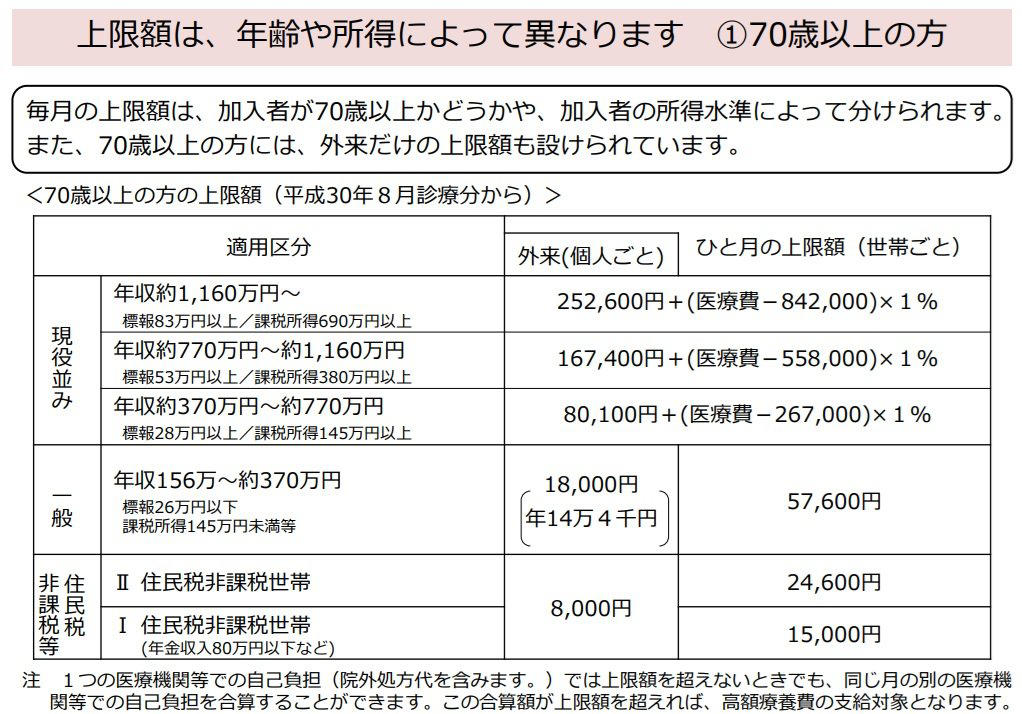

【75歳以上 後期高齢シニア夫婦】医療費の上限はある?高額療養費制度のしくみ

医療費の負担が増えやすい後期高齢期において、家計を支える重要な仕組みが「高額療養費制度」です。

入院や手術などで医療費が高額になった場合でも、一定の自己負担限度額を超えた分は払い戻される仕組みとなっており、想定外の出費を抑える役割を果たしています。制度の内容を理解しておくことで、医療費に対する不安を現実的な範囲で捉えることができます。

自己負担には上限がある仕組み

高額療養費制度では、1カ月あたりの医療費について、所得水準に応じた自己負担の上限額が設定されています。

以下は70歳以上の方の高額療養費制度の自己負担額を表したものです。

高額療養費制度(70歳以上)

たとえば、後期高齢者の一般的な所得区分(住民税課税世帯)の場合、自己負担の上限はおおむね数万円程度に抑えられます。これにより、医療費が数十万円に達した場合でも、実際の自己負担は上限額までに軽減されます。

この仕組みによって、突発的な高額医療が家計に与える影響は、一定程度コントロールされているといえます。

所得によって負担額は変わる

自己負担の上限額は一律ではなく、世帯の所得状況によって細かく区分されています。

・低所得世帯(非課税世帯):より低い上限額が設定

・一般所得世帯:標準的な上限額

・現役並み所得世帯:上限額は高め

このように、負担能力に応じて段階的に設定されているため、自分がどの区分に該当するかを把握しておくことが重要です。

入院だけでなく通院にも適用される

高額療養費制度は、入院や手術といった大きな医療費だけでなく、外来診療(通院)にも適用されます。

特に後期高齢期では、通院や服薬が長期にわたるケースが多く、月ごとの医療費が積み上がることも少なくありません。こうした場合でも、一定額を超えた分は対象となるため、日常的な医療費の負担軽減にもつながります。

「すべてが対象」ではない点に注意

一方で、高額療養費制度ですべての支出がカバーされるわけではありません。

対象となるのは保険診療に限られ、以下のような費用は原則として対象外となります。

・入院時の食事代

・差額ベッド代

・先進医療の一部費用

そのため、実際には制度でカバーされない支出も含めて、医療費全体を見ておく必要があります。

医療費は「備えられる支出」として捉える

高齢期の医療費は不確実性の高い支出ではありますが、高額療養費制度の存在によって、一定の上限が見える支出でもあります。

重要なのは、「いくらかかるかわからない」という漠然とした不安のままにするのではなく、制度を前提にした現実的な負担水準を把握しておくことです。そうすることで、老後資金の見通しもより具体的に立てやすくなるでしょう。

まとめにかえて:75歳以降の家計をどう見ていくか

後期高齢シニア夫婦の家計を見てきたように、生活費・年金・貯蓄のバランスは決して余裕があるとはいえず、多くの世帯で赤字を貯蓄で補う構造が続いています。さらに、医療費や介護費といった将来的な支出が重なることで、家計の見通しはより不確実性を増していきます。

一方で、後期高齢者医療制度や高額療養費制度のように、医療費の負担を一定の範囲に抑える仕組みも整備されています。こうした公的制度を正しく理解することで、「想定外の出費」に対する不安は、ある程度コントロール可能なものとして捉えることができます。

資産の内訳を見ると、預貯金の比率が高く安定性はあるものの、物価上昇が続く環境では実質的な価値の目減りも意識しておく必要があります。だからこそ重要なのは、単に資産額の多寡を見るのではなく、その資産がどれだけの期間、どのような支出を支えられるのかという「資産寿命」の視点です。

「人生100年時代」においては、長く続く老後を見据え、年金の受け取り方や医療制度などを含めた全体設計が欠かせません。現役期からの備えに加え、制度を味方につけながら、持続可能な家計をどう築いていくかが、これからの安心につながっていくでしょう。

参考資料

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

・総務省統計局「家計調査 用語の解説」

・生命保険文化センター「2025(令和7)年度 生活保障に関する調査(速報版)」

・厚生労働省年金局「令和年度厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「高額療養費制度を利用される皆さまへ」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

関連記事

【後期高齢者医療制度】75歳以上の医療費窓口負担割合《1割・2割・3割》それぞれの所得基準は何万円?

【申請しないともらえない】老齢年金の請求方法を徹底解説《もうすぐ65歳になる人へ》年金請求書が届いたら何をすればいい?

ディズニーランドで何が起きている?オリエンタルランド株価下落の裏にある「投資家の入れ替わり」と「人口動態」【イズミダイズム】

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)