財務省が発表!2026年4月募集【個人向け国債】の最新金利は?「変動10年」は1.55%と上昇基調が鮮明に

今月買うべき?それとも待つべき?100万円購入時のリアルな受取利息を解説

財務省が発表!2026年4月募集【個人向け国債】の最新金利は?「変動10年」は1.55%と上昇基調が鮮明に

2026年4月3日、財務省は2026年4月募集分の個人向け国債に関する発行条件を発表しました。

今回の発表によると、「変動10年(第193回)」の初回適用利率は1.55%となり、最近の金利上昇の動きが反映された水準となっています。

この記事では、2026年4月募集分の個人向け国債に焦点を当て、最新の金利情報や商品概要、過去の利率変動について詳しく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

個人向け国債の3タイプ「変動10年・固定5年・固定3年」それぞれの特徴とは

「個人向け国債」とは、日本政府が個人投資家向けに発行する債券のことです。国内で取り扱われる金融商品の中では、特に安全性が高い資産として知られています。

商品ラインナップには「変動金利10年」「固定金利5年」「固定金利3年」という3種類が用意されています。

半年ごとに金利が見直される「変動金利10年」

・適用利率が半年に1回更新される

・金利には年率0.05%の最低保証が設定されている

・市場金利が上がると、それに伴い受取利子も増える点が大きなメリット

満期まで金利が変わらない「固定金利5年」

・購入時に決定した利率が満期まで変わらない

・変動10年と同様に、年率0.05%の最低金利保証が設定されている

満期まで金利が変わらない「固定金利3年」

・購入時に決定した利率が満期まで変わらない

・変動10年と同様に、年率0.05%の最低金利保証が設定されている

それでは、2026年4月募集分の「個人向け国債」の金利は、具体的にどのくらいの水準なのでしょうか。「変動10年」「固定5年」「固定3年」の3タイプについて、それぞれの金利を詳しく見ていきましょう。

2026年4月募集の「個人向け国債」の金利は?

2026年4月募集分(募集期間:4月6日〜4月30日)の「個人向け国債」における変動10年・固定5年・固定3年の金利は、以下のとおりです。

・変動金利型10年:1.55%(税引後 1.2351175%)

・固定金利型5年:1.79%(税引後 1.4263615%)

・固定金利型3年:1.51%(税引後 1.2032435%)

続いて、個人向け国債を実際に購入する方法について解説します。

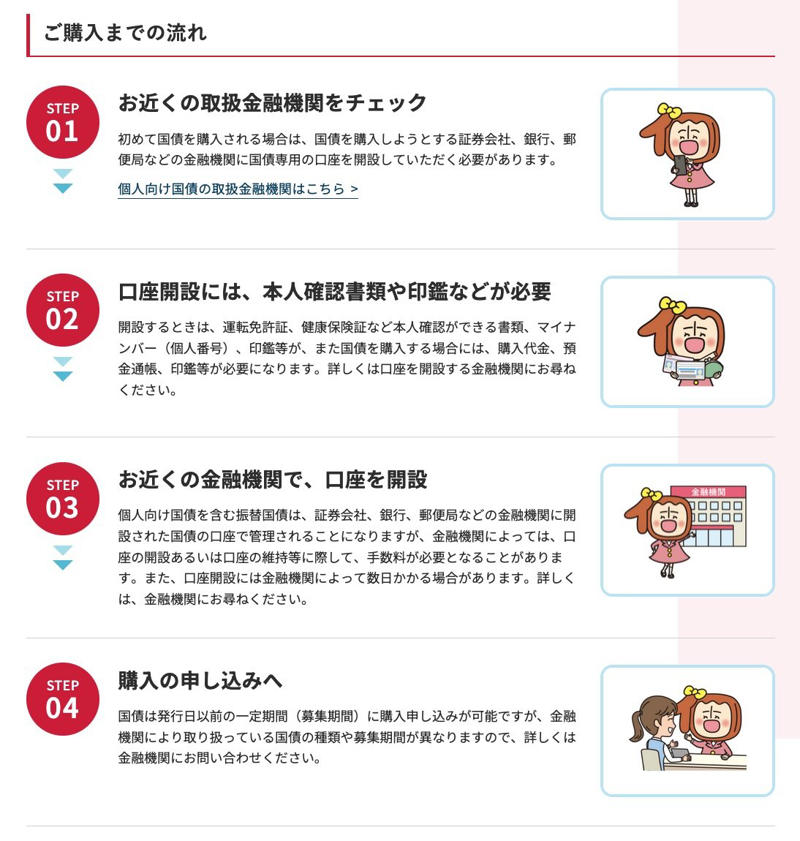

個人向け国債の購入方法と必要な手続きについて

出所:財務省「個人向け国債」

個人向け国債は、証券会社、銀行、ゆうちょ銀行といった金融機関の窓口やオンラインで申し込むことが可能です。

購入に先立ち、国債を管理するための専用口座をいずれかの金融機関で開設する必要があります。

口座開設手続きには、運転免許証や健康保険証といった本人確認書類に加え、マイナンバー(個人番号)や印鑑などが求められます。

金融機関によっては口座の開設や維持に手数料がかかるケースや、手続き完了までに数日を要する場合もあります。

口座開設が完了したら、募集期間内に購入を申し込むことで、個人向け国債を手に入れることができます。

募集は基本的に毎月実施されますが、取り扱う国債の種類や申込期間は金融機関によって異なることがあるため、事前に確認しておくと安心です。

10年以上利用する予定のない資金で個人向け国債の購入を考える場合、変動10年を選ぶか、あるいは固定5年を満期後に再度購入するかで迷う方もいるかもしれません。

特に金利が上昇傾向にある状況では、「今月申し込むべきか、それとも来月まで待つべきか」といった判断に迷うこともあるでしょう。

そこで次の章では、判断材料の一つとして、変動10年の適用利率が過去にどのように変動してきたかを確認していきます。

利率はどう変わった?個人向け国債「変動10年」の推移をチェック

2024年3月のマイナス金利政策解除を機に、日本の金利は緩やかに上昇する傾向が見られます。

このような市場環境の変化を受けて、個人向け国債の金利がどのように推移してきたのか、具体的なデータで見ていきましょう。

個人向け国債「変動10年(第158回債)」受取利子シミュレーション

「変動10年(第158回債)」適用利率の推移(税引前)

・2023年6月16日~2023年12月15日:0.28%

・2023年12月16日~2024年6月15日:0.60%

・2024年6月16日~2024年12月15日:0.57%

・2024年12月16日~2025年6月15日:0.65%

・2025年6月16日~2025年12月15日:0.84%

・2025年12月16日~2026年6月15日:1.10%

発行当初0.28%であった変動10年(第158回債)の適用利率は、その後上昇を続け、直近では1.10%に達しています。

それでは、この国債を100万円分購入したと仮定した場合、受け取れる利子がいくらになるのかをシミュレーションしてみます。

100万円購入時の受取利子シミュレーション「変動10年(第158回債)」

・2023年6月16日~2023年12月15日:1400円(税引後:1116円)

・2023年12月16日~2024年6月15日:3000円(税引後:2390円)

・2024年6月16日~2024年12月15日:2850円(税引後:2271円)

・2024年12月16日~2025年6月15日:3250円(税引後:2589円)

・2025年6月16日~2025年12月15日:4200円(税引後:3346円)

・2025年12月16日~2026年6月15日:5500円(税引後:4382円)

※利子を受け取る際には、20.315%の税金が源泉徴収されます

最初の半年間で受け取れる利子は税引後1116円です。

その後、適用利率は一時的にわずかに下がった時期もありましたが、全体としては上昇基調で推移し、2年半後には税引後で4382円と、当初の約4倍にまで増加しています。

受取利子が増加する点は魅力的ですが、中途換金する場合のルールについても理解しておくことが大切です。

個人向け国債は、発行から1年が経過すると中途換金が可能になります。

ただし、その際には直近2回分の税引前利子相当額に0.79685を乗じた金額がペナルティとして差し引かれます。

このペナルティにより、売却タイミングによっては直近1年間の利子がほとんど手元に残らない可能性もあるため、基本的には当面使う予定のない余裕資金で運用することが推奨されます。

さらに、適用利率が将来も必ず上昇し続けるとは限らない点にも注意が必要です。

出所:財務省「国債金利情報」

市場金利の動向次第では、将来的に適用利率が低下する可能性も考慮した上で、購入を検討することが重要です。

まとめ:資産形成における個人向け国債の役割

今回は2026年4月募集の個人向け国債の金利動向について解説しました。日本は長期間にわたり低金利環境にありましたが、2024年頃から金利は緩やかな上昇基調に転じています。

NISAやiDeCoを活用して「投資信託」で資産運用を始める方が増える中、元本が保証されている個人向け国債をポートフォリオに加えることも有効な選択肢の一つといえるでしょう。

ただし、中途換金時のペナルティなど、通常の預貯金とは異なる注意点も存在します。

まずはご自身のライフプランや家計の状況と照らし合わせ、どのような資産形成が自分に合っているのかをじっくり考えてみてはいかがでしょうか。

※LIMOでは、個別の相談やお問い合わせには対応しておりません。

※当記事は再編集記事です。

参考資料

・日本銀行「2025年12月金融政策決定会合での決定内容」

・財務省「個人向け国債」

・財務省「現在募集中の個人向け国債・新窓販国債」

・財務省「個人向け利付国庫債券(変動・10年)第158回の発行条件」

・財務省「国債金利情報」

・財務省「個人向け国債 教えて!コクサイ先生」

・財務省「個人向け国債 受取利子シミュレーション」

・財務省「個人向け国債の発行条件等」

・財務省「個人向け国債の金利情報」

関連記事

平均月いくらもらえる?【65歳以上の年金受給額】夫婦・単身世帯のリアルな家計収支を解説

老齢年金とは別にもらえる!【申請しないとゼロ円のまま】60歳・65歳以上のシニア向け公的給付5制度

【住民税非課税世帯】になる65歳以上の年収目安と5つの優遇措置|「年金155万円・211万円」がボーダーライン?単身・夫婦の「年収の壁」も解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)