【4月分から年金が増える】65歳以上の無職夫婦世帯「生活費」は月いくらかかる?〈いまどきシニア〉年金のみで暮らすのは何%か

- 【2026年度】年金額は増額でも実質目減り?国民年金1.9%・厚生年金2.0%増の現実

- 2026年度における国民年金・厚生年金の支給額モデル

- 年金額の例①:厚生年金中心の男性ケース

- 年金額の例②:国民年金(第1号)中心の男性ケース

- 年金額の例③:厚生年金中心の女性ケース

- 年金額の例④:国民年金(第1号)中心の女性ケース

- 年金額の例⑤:国民年金(第3号)中心の女性ケース

- 65歳以上のリタイア世帯、平均的な月の生活費はいくら?

- 家計収支の内訳:65歳以上の夫婦のみ・無職世帯の場合

- 夫婦世帯(65歳以上・無職)の月間収入

- 夫婦世帯(65歳以上・無職)の月間支出

- 家計収支の内訳:65歳以上の単身・無職世帯の場合

- 年金だけで生活するシニアの割合は?高齢者世帯の収入実態

- 総所得に占める公的年金の割合と世帯構成

- 日本の公的年金制度の基本「2階建て構造」とは

- 1階部分:国民年金(基礎年金)の概要

- 2階部分:厚生年金の概要

- 国民年金と厚生年金、平均受給月額の実態は?

- 厚生年金の平均月額:男女差と個人差

- 国民年金の平均月額:男女差と個人差

- 将来の年金生活に備えて今からできること

2026年6月支給分から年金増額スタート(国民年金+1.9%・厚生年金+2.0%)

【4月分から年金が増える!】65歳以上の無職夫婦世帯「生活費」は月いくらかかる?〈いまどきシニア〉年金のみで暮らすのは何%か

新年度が始まる4月は、将来の生活設計を見直す絶好のタイミングといえるでしょう。

特に30歳代を過ぎると、ご自身の老後について考え始め、「将来受け取る年金はいくらになるのか」「年金だけで生活できるのだろうか」といった漠然とした不安を抱く方も少なくないかもしれません。

日本の公的年金制度は、現役時代の働き方によって将来の受給額が変わる仕組みのため、早いうちから制度を理解し、自身の状況を把握することが大切です。

年金について知っておきたいことの一つに「年金額改定」があります。

年金額は毎年度見直されますが、2026年度は国民年金が1.9%、厚生年金が2.0%の増額となりました。しかし、物価の上昇には追いついておらず、実質的には目減りしているのが現状です。

こうした現実を理解し、現役時代から対策を講じることが重要になります。

今回は65歳以上のシニアの生活に焦点を当て、2026年度の年金額や、暮らしにまつわるお金事情について詳しく見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【2026年度】年金額は増額でも実質目減り?国民年金1.9%・厚生年金2.0%増の現実

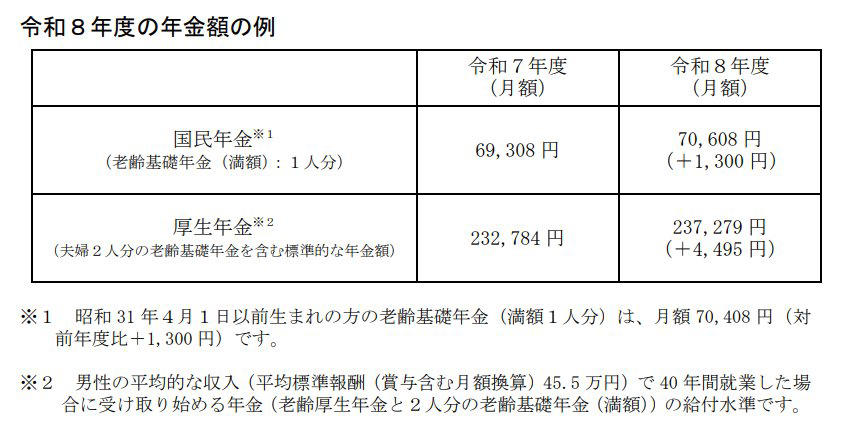

令和8年度の年金額の例

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

2026年度の年金額は、前年度と比較して基礎年金(国民年金)が1.9%、厚生年金(報酬比例部分を含む)が2.0%、それぞれ引き上げられることになりました。

この改定後の金額は、4月分と5月分がまとめて支給される6月分から適用されます。

2026年度における国民年金・厚生年金の支給額モデル

・国民年金(老齢基礎年金・満額・1人分):月額7万608円(前年度比+1300円)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(前年度比+4495円)

※ただし、昭和31年4月1日以前に生まれた方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)です。

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

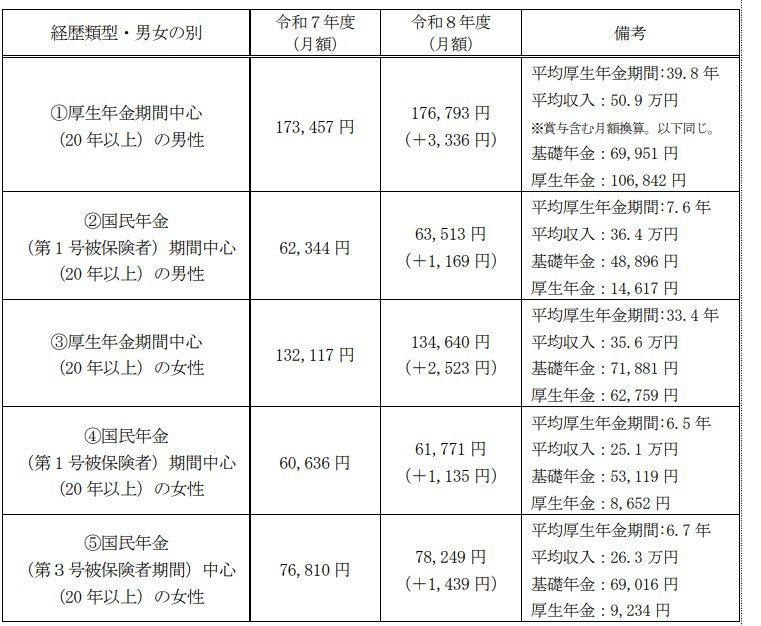

厚生労働省は2026年度の年金額改定とあわせて、現役時代の年金加入状況や年収に応じた年金額の例を「多様なライフコースに応じた年金額」として公表しています。

ここでは「2026年度に65歳になる人」を想定し、公的年金の加入履歴や性別で分類した合計5パターンの概算額が示されています。それぞれのケースを見ていきましょう。

多様なライフコースに応じた年金額

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

年金額の例①:厚生年金中心の男性ケース

年金月額:17万6793円

・厚生年金の平均加入期間:39.8年

・現役時代の平均収入:50万9000円(※賞与含む月額換算。以下同じ)

・基礎年金部分:6万9951円

・厚生年金部分:10万6842円

年金額の例②:国民年金(第1号)中心の男性ケース

年金月額:6万3513円

・厚生年金の平均加入期間:7.6年

・現役時代の平均収入:36万4000円

・基礎年金部分:4万8896円

・厚生年金部分:1万4617円

年金額の例③:厚生年金中心の女性ケース

年金月額:13万4640円

・厚生年金の平均加入期間:33.4年

・現役時代の平均収入:35万6000円

・基礎年金部分:7万1881円

・厚生年金部分:6万2759円

年金額の例④:国民年金(第1号)中心の女性ケース

年金月額:6万1771円

・厚生年金の平均加入期間:6.5年

・現役時代の平均収入:25万1000円

・基礎年金部分:5万3119円

・厚生年金部分:8652円

年金額の例⑤:国民年金(第3号)中心の女性ケース

年金月額:7万8249円

・厚生年金の平均加入期間:6.7年

・現役時代の平均収入:26万3000円

・基礎年金部分:6万9016円

・厚生年金部分:9234円

上記はあくまで一例ですが、厚生年金の加入期間が長く、現役時代の収入が高いほど、老後に受け取る年金額が多くなる傾向が見て取れます。

また、国民年金と厚生年金のどちらを中心に加入していたかが、年金の受給水準に大きく影響していることもわかります。

65歳以上のリタイア世帯、平均的な月の生活費はいくら?

次に、65歳以上のシニア世帯が毎月どの程度の生活費で暮らしているのか、平均的なデータを確認してみましょう。

老後の資金計画を具体的にイメージするために、総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、「65歳以上の夫婦のみの無職世帯」における家計の収支状況を確認します。

家計収支の内訳:65歳以上の夫婦のみ・無職世帯の場合

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

夫婦世帯(65歳以上・無職)の月間収入

・収入合計:25万4395円

・うち社会保障給付(主に年金):22万8614円

夫婦世帯(65歳以上・無職)の月間支出

・消費支出:26万3979円

・非消費支出:3万2850円

支出合計29万6829円

このモデル世帯の場合、1カ月の収入は25万4395円で、そのうち約9割にあたる22万8614円を公的年金などの社会保障給付が占めています。

一方、支出の合計は29万6829円です。内訳は、社会保険料や税金といった「非消費支出」が3万2850円、日々の生活費にあたる「消費支出」が26万3979円でした。

この収支を差し引くと、毎月約4万2000円の赤字が発生しており、貯蓄の取り崩しなどで補填していると考えられます。

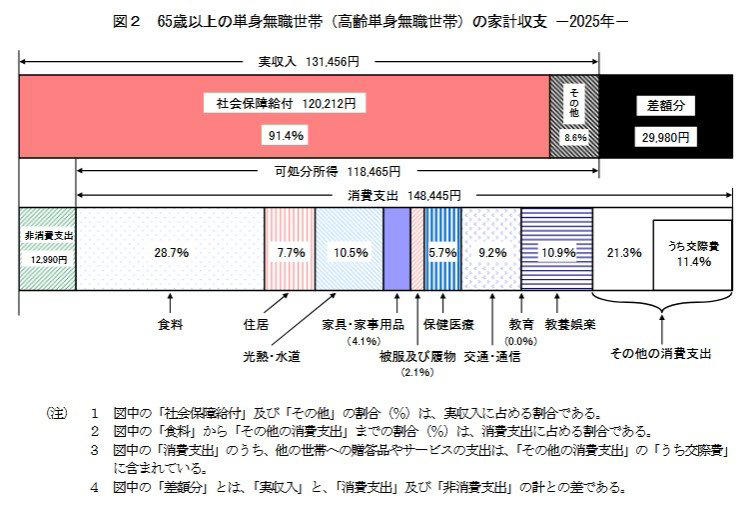

同じく総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」より、65歳以上の単身無職世帯における1カ月の家計収支データも見ていきましょう。

家計収支の内訳:65歳以上の単身・無職世帯の場合

65歳以上《単身》無職世帯の家計収支

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

毎月の実収入:13万1456円

■うち社会保障給付(主に年金):12万212円

毎月の支出:16万1435円

■うち消費支出:14万8445円

・食料:4万2545円

・住居:1万1416円

・光熱・水道:1万5565円

・家具・家事用品:6069円

・被服及び履物:3049円

・保健医療:8388円

・交通・通信:1万3601円

・教養娯楽:1万6132円

・その他の消費支出:3万1681円

■うち非消費支出:1万2990円

・直接税:7072円

・社会保険料:5912円

単身世帯(65歳以上・無職)の家計状況まとめ

・1カ月の赤字額:2万9980円

・エンゲル係数(消費支出に占める食料費の割合):28.6%

・平均消費性向(可処分所得に対する消費支出の割合):125.3%

この単身世帯における1カ月の支出合計は16万1435円です。その内訳を見ると、税金や社会保険料などの「非消費支出」が1万2990円、食費や光熱費などの「消費支出」が14万8445円となっています。

対して、1カ月の収入は13万1456円で、その約9割(12万212円)が公的年金などです。この単身世帯も毎月2万9980円の赤字を抱えている状況です。

年金だけで生活するシニアの割合は?高齢者世帯の収入実態

では、実際に年金収入のみで生活している高齢者世帯は、どのくらいの割合を占めるのでしょうか。

厚生労働省が公表している「2024(令和6)年 国民生活基礎調査の概況」を基に、高齢者世帯(※)における収入の実態を詳しく見ていきます。

まず、高齢者世帯全体の所得構成を確認すると、収入の63.5%を「公的年金・恩給」が占めています。次いで、仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%と続きます。

しかし、これはあくまで全体の平均値にすぎません。

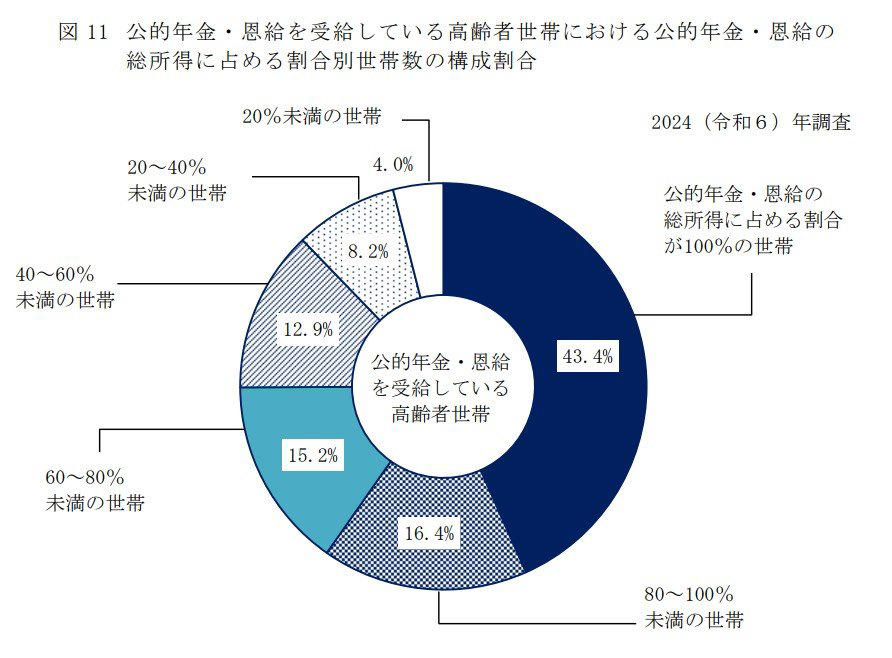

「公的年金・恩給を受給している世帯」に限定して分析すると、収入の100%が「公的年金・恩給」である世帯が43.4%に達していることがわかります。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得に占める公的年金の割合と世帯構成

高齢者世帯の総所得に占める「公的年金・恩給」の割合別世帯構成

・公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

・公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

・公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

・公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

・公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

・公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

高齢者世帯全体で見ると稼働所得なども収入の一部を構成していますが、公的年金を受け取っている世帯に限定すると、約半数が年金収入のみで生活している実態が明らかになります。

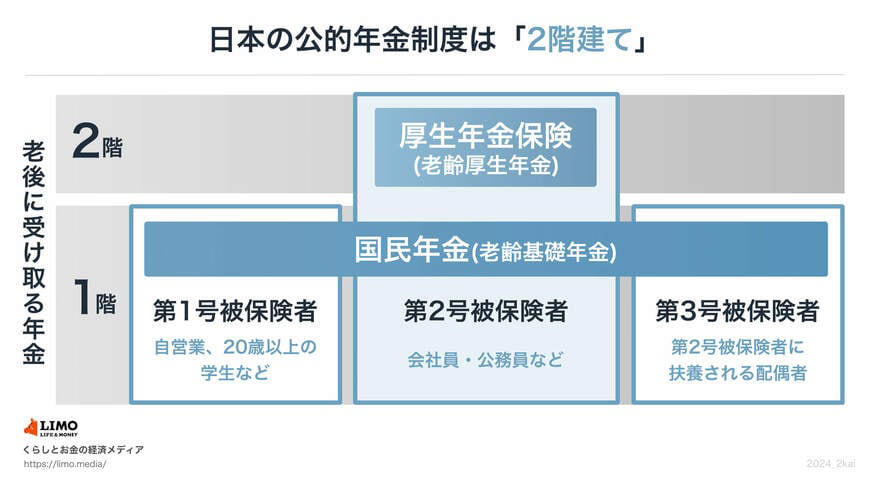

日本の公的年金制度の基本「2階建て構造」とは

実際に受け取れる年金額は、個人の状況によって大きく異なります。ここで、年金の基本的な仕組みを改めて確認しておきましょう。

日本の公的年金制度は、国民年金と厚生年金の2種類から成り立っており、その構造はしばしば「2階建て」と表現されます。

日本の公的年金制度のしくみ

1階部分:国民年金(基礎年金)の概要

1階部分の国民年金は、日本国内に住む原則20歳以上60歳未満のすべての人が加入対象です。

年金保険料は全国で一律となっており、毎年度見直しが行われます(※1)。40年間、保険料をすべて納付した人は、65歳から満額の老齢基礎年金(※2)を受け取ることができます。

※1:2025年度の国民年金保険料は月額1万7510円です。

※2:2025年度の国民年金(老齢基礎年金)の満額は月額6万9308円です。

2階部分:厚生年金の概要

2階部分にあたる厚生年金は、主に会社員や公務員などが加入する制度です。また、特定適用事業所(※3)で働くパートタイマーなど、一定の条件を満たす人も対象となり、国民年金に上乗せして加入します。

・年金保険料(※4):給与水準に応じて決まります(上限あり)。

・老後の受給額:加入期間や納付した保険料額によって個人差が生じます。

※3:特定事業所とは、1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業などを指します。

※4:厚生年金の保険料額は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率をかけて計算されます。

「2階建て構造」と説明される日本の公的年金制度ですが、1階の「国民年金」と2階の「厚生年金」では、加入対象者や保険料の決定方法、将来受け取れる年金額などに大きな違いがあります。

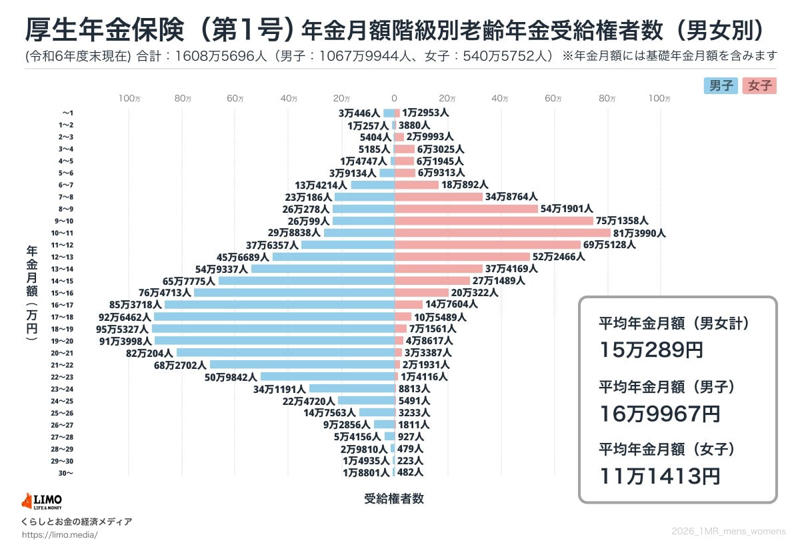

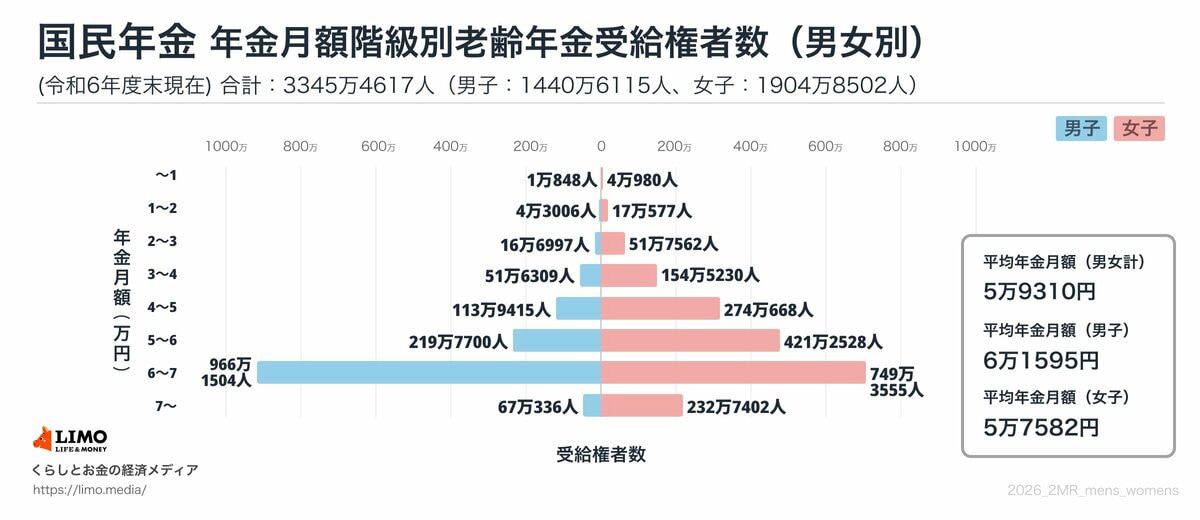

国民年金と厚生年金、平均受給月額の実態は?

ここでは、60歳から90歳以上のすべての受給権者を対象とした、厚生年金と国民年金の受給額分布を見ていきます。

厚生年金平均月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金平均月額

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の平均月額:男女差と個人差

厚生年金の平均受給月額は、全体で15万289円です。男女別の内訳は以下の通りです。

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金部分を含む

年金月額階級ごとの受給者数

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

厚生年金の平均受給月額は、全体では15万円台ですが男女で差があり、男性は16万円台、女性は10万円台となっています。

また、月額1万円未満の人から25万円を超える高額な受給者まで幅広く分布しており、個人差が大きいことがうかがえます。

国民年金の平均月額:男女差と個人差

国民年金の平均受給月額は、全体で5万9310円です。男女別の内訳は以下の通りです。

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

年金月額階級ごとの受給者数

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均受給月額は、男女ともに5万円台で、最も多い層は「6万円以上~7万円未満」です。

多くの人が満額に近い年金額を受け取っている一方で、月額1万円未満となる人も一定数存在していることがわかります。

将来の年金生活に備えて今からできること

厚生年金と国民年金では受給額に大きな差があり、現役時代の働き方が老後の生活水準に直接影響することがお分かりいただけたでしょう。

データからは、多くのシニア世帯が毎月の家計で赤字に直面し、公的年金だけでゆとりのある生活を送ることが容易ではない現実も見えてきました。近年の物価高を考えると、老後に不安を感じる方も多いかもしれません。

新年度を迎えたこの機会に、ご自身の「ねんきんネット」や「ねんきん定期便」を改めて確認し、将来のライフプランをじっくりと考えてみてはいかがでしょうか。

まずはご自身の将来の年金額を把握し、老後に必要な生活費を試算して、毎月の収支が黒字になるか赤字になるかを見積もることが大切です。その上で、必要な貯蓄額を算出し、どのような金融商品で、毎月いくらずつ積み立てていくかを具体的に計画することが重要です。

早い段階からご自身の年金見込み額を把握し、必要に応じて資産形成などの対策を始めることが、安心して老後を迎えるための確かな一歩となるでしょう。

※当記事は再編集記事です。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

関連記事

平均月いくらもらえる?【65歳以上の年金受給額】夫婦・単身世帯のリアルな家計収支を解説

老齢年金とは別にもらえる!【申請しないとゼロ円のまま】60歳・65歳以上のシニア向け公的給付5制度

【住民税非課税世帯】になる65歳以上の年収目安と5つの優遇措置|「年金155万円・211万円」がボーダーライン?単身・夫婦の「年収の壁」も解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)