【60歳代・70歳代】二人以上世帯「貯蓄2000万円以上」は何%?《平均貯蓄額・中央値》はいくら? 厚生年金の平均月額も確認

「貯蓄2000万円」を達成する期間は?利回り別シミュレーション

【60歳代・70歳代】二人以上世帯「貯蓄2000万円以上」は何%?《平均貯蓄額・中央値》はいくら? 厚生年金の平均月額も確認

新年度が始まり、桜の便りが聞かれる4月上旬、新たな生活設計を考える方も多いのではないでしょうか。

特に、将来の生活資金については、世代を問わず関心の高いテーマです。

NRI社会情報システム株式会社の調査「現役時代の過ごし方で差が付く老後の生活満足度」によると、65歳から79歳のシニア世代のうち、55%前後の方が「今後の生活資金」について「全く不足している」または「やや不足している」と回答していることが明らかになりました。

シニア世代の半数以上が将来のお金に不安を抱えているという事実は、現役で働く世代にとっても無視できない問題といえます。

それでは、実際のシニア世帯は、平均でどの程度の生活費を必要とし、どれくらいの貯蓄を保有し、毎月いくらくらいの年金を受給しているのでしょうか。

この記事では、公的な統計データを基に「シニアの生活費・貯蓄・年金」の平均額を詳しく解説していきます。

ご自身の老後の生活設計を立てる際の参考にしてみてください。

※「シニア世代に学ぶ現役時代の過ごし方」に関するアンケート調査 65歳以上の男女合計 1009人

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

年代ごとの老後の生活費は月々いくら?65歳以上の平均支出を解説

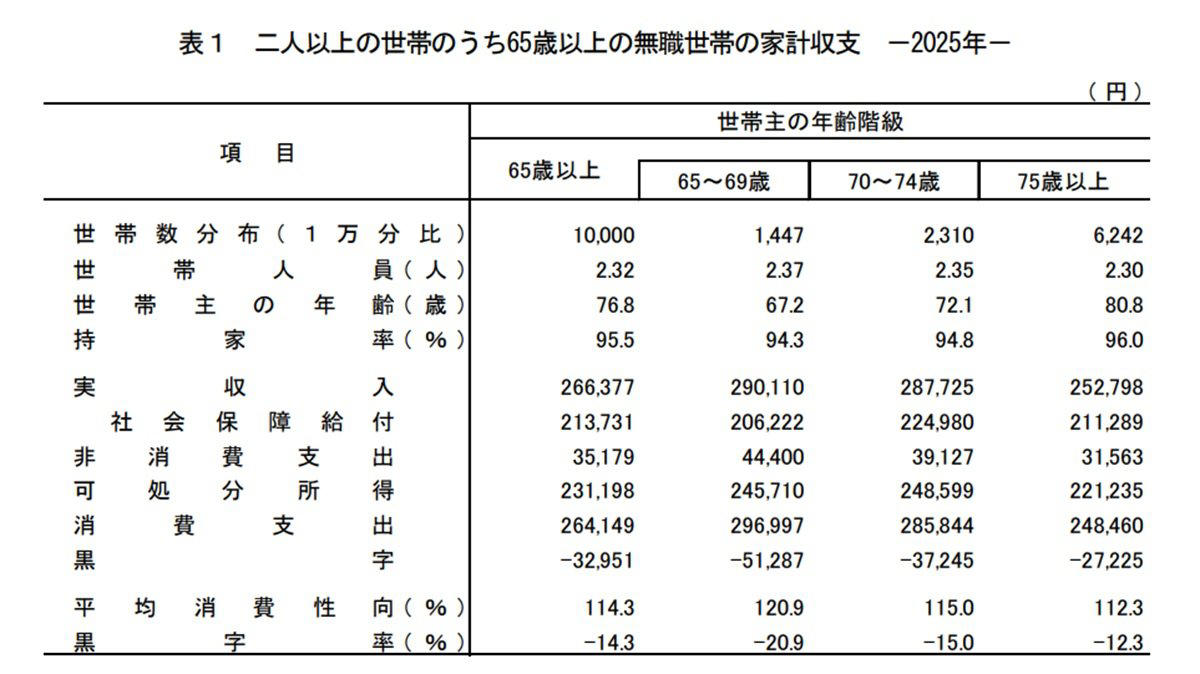

はじめに、月々の生活費について、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を基に確認していきましょう。

65歳以上無職世帯の家計収支

年代別の生活費は、以下のようになっています。

・65〜69歳:合計34万1397円(内訳:消費支出29万6997円・非消費支出4万4400円)

・70〜74歳:合計32万4971円(内訳:消費支出28万5844円・非消費支出3万9127円)

・75歳以上:合計28万23円(内訳:消費支出24万8460円・非消費支出3万1563円)

65〜69歳と70〜74歳の生活費を比較すると1万6426円、70〜74歳と75歳以上では4万4948円の差があります。

65〜69歳と75歳以上では、その差は6万1374円に広がります。

ただし、これらはすべて平均値ですので、あくまで一つの目安として捉えるのがよいでしょう。

一方で実収入に目を向けると、どの年代でも毎月の家計収支が赤字となっている状況がうかがえます。

・65〜69歳:実収入29万110円

・70〜74歳:実収入28万7725円

・75歳以上:実収入25万2798円

老後の生活がはじまってから困らないように、現役時代から毎月どれくらいの生活費がかかるのかを把握し、早めに準備を進めておくことが大切です。

60歳代と70歳代の貯蓄事情、平均額と中央値はどのくらい?

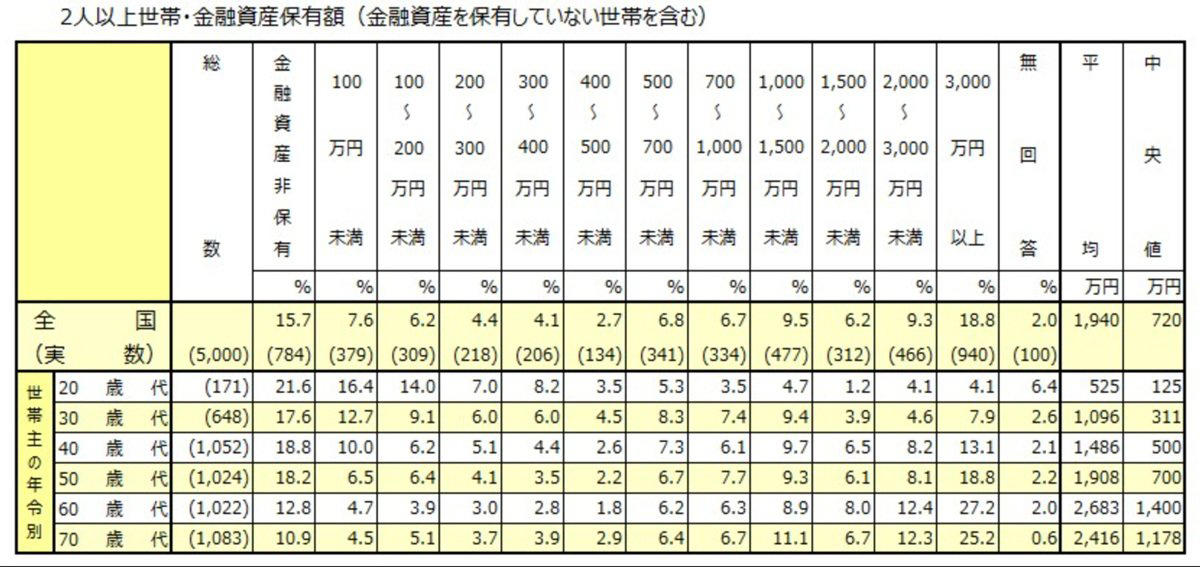

老後の生活費の目安がわかったところで、次にJ-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」を参考に、60歳代と70歳代の貯蓄額を見ていきましょう。

※ここでの金融資産保有額は、預貯金のほかに株式、投資信託、生命保険などを含みます。なお、日常的に出し入れする普通預金の残高は含まれていません。

【年代別】二人以上世帯の金融資産保有額(金融資産非保有世帯含む)

60歳代・二人以上世帯の平均貯蓄額と中央値

60歳代の二人以上世帯における貯蓄額は、次のようになっています。

・平均:2683万円

・中央値:1400万円

さらに、貯蓄額の分布を詳しく見ると、以下の通りです。

・金融資産を保有していない世帯:12.8%

・100万円未満:4.7%

・100万円以上200万円未満:3.9%

・200万円以上300万円未満:3.0%

・300万円以上400万円未満:2.8%

・400万円以上500万円未満:1.8%

・500万円以上700万円未満:6.2%

・700万円以上1000万円未満:6.3%

・1000万円以上1500万円未満:8.9%

・1500万円以上2000万円未満:8.0%

・2000万円以上3000万円未満:12.4%

・3000万円以上:27.2%

・無回答:2.0%

70歳代・二人以上世帯の平均貯蓄額と中央値

続いて、70歳代の二人以上世帯が保有する貯蓄額について確認します。

・平均額:2416万円

・中央値:1178万円

平均額と中央値のいずれも、60歳代の貯蓄額より少し低い水準となっています。

貯蓄額の分布状況は、以下のようになっています。

・金融資産を保有していない世帯:10.9%

・100万円未満:4.5%

・100万円以上200万円未満:5.1%

・200万円以上300万円未満:3.7%

・300万円以上400万円未満:3.9%

・400万円以上500万円未満:2.9%

・500万円以上700万円未満:6.4%

・700万円以上1000万円未満:6.7%

・1000万円以上1500万円未満:11.1%

・1500万円以上2000万円未満:6.7%

・2000万円以上3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

貯蓄額が2000万円を超える世帯の割合は、60歳代で39.6%、70歳代で37.5%にのぼります。

しかし、どちらの年代でも金融資産を持たない世帯が1割以上存在しており、すべての世帯が十分な貯蓄を準備できているわけではないようです。

次に、老後の主要な収入源である公的年金について見ていきましょう。

老後の収入の柱、60歳代と70歳代の厚生年金は平均で月々いくら?

公的年金は国民年金と厚生年金の2種類に大別されます。

国民年金の保険料は一律ですが、厚生年金は現役時代の所得によって保険料が変動するため、将来受け取る年金額にも個人差が出やすい仕組みです。

それでは、60歳代と70歳代が受け取る厚生年金の平均月額はどのくらいなのでしょうか。

なお、ここで紹介する金額は、いずれも国民年金(老齢基礎年金)の分を含んだものです。

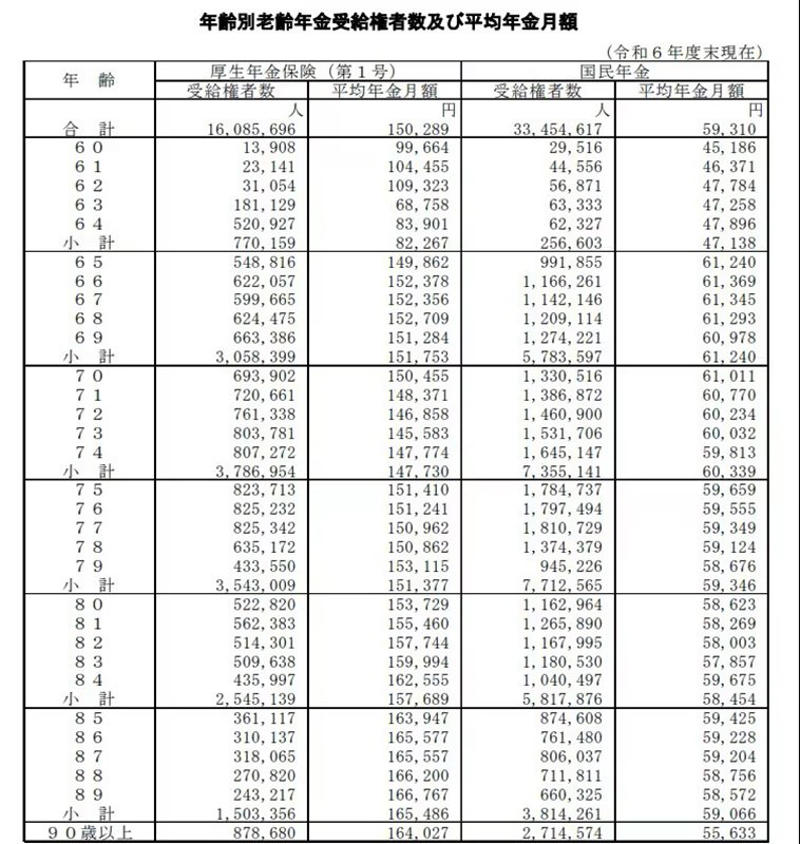

厚生年金・国民年金の平均月額(全年齢)

まず、60歳代の厚生年金の平均月額から見ていきます。

・60歳:月額9万9664円

・61歳:月額10万4455円

・62歳:月額10万9323円

・63歳:月額6万8758円

・64歳:月額8万3901円

・65歳:月額14万9862円

・66歳:月額15万2378円

・67歳:月額15万2356円

・68歳:月額15万2709円

・69歳:月額15万1284円

※65歳未満で厚生年金を受け取っている方の中には、特別支給の老齢厚生年金における定額部分の支給開始年齢引き上げの影響で、報酬比例部分のみを受給しているケースも含まれます。

続いて、70歳代の厚生年金の平均月額を見ていきましょう。

・70歳:月額15万455円

・71歳:月額14万8371円

・72歳:月額14万6858円

・73歳:月額14万5583円

・74歳:月額14万7774円

・75歳:月額15万1410円

・76歳:月額15万1241円

・77歳:月額15万962円

・78歳:月額15万862円

・79歳:月額15万3115円

公的年金の受給は原則として65歳から始まりますが、データを見ると、どの年代もおおむね月額14万円台から15万円台で推移しています。

しかし、年金の受給額は個人差が大きいため、ご自身の年金見込額を正確に把握しておくことが重要です。

年金収入だけで生活費のすべてをカバーできるとは限らないため、万が一の事態に備え、現役のうちから貯蓄を増やすといった準備を進めておくと安心でしょう。

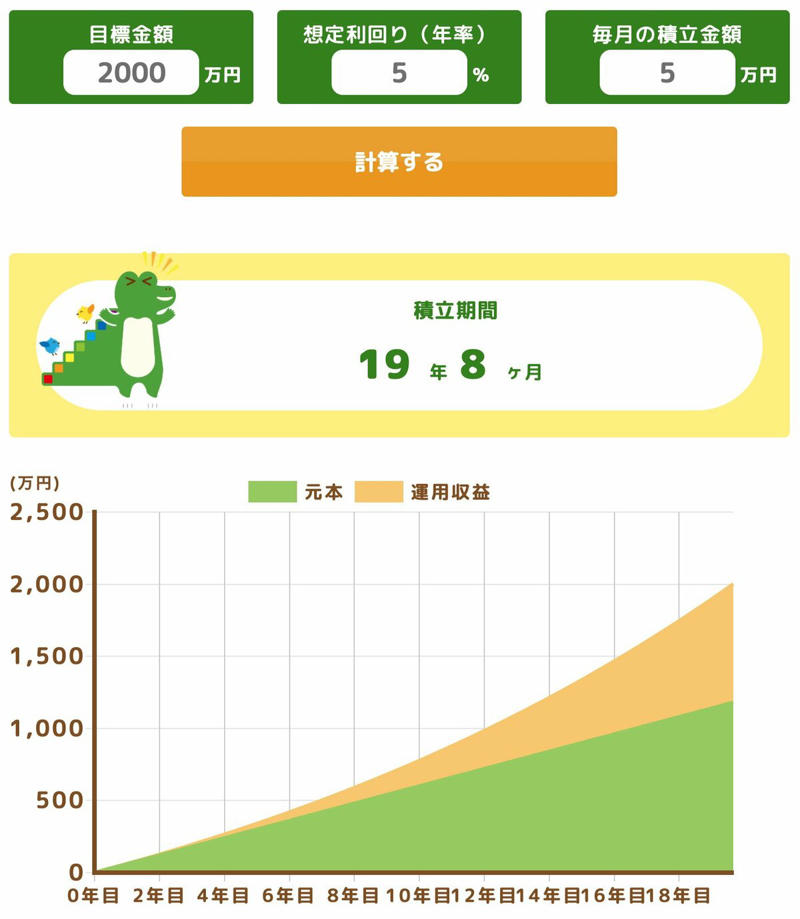

貯蓄2000万円を達成する期間は?利回り別シミュレーションで確認

60歳代や70歳代の平均的な貯蓄額に近い2000万円という目標を達成するには、どの程度の期間が必要になるのでしょうか。

この章では、想定する利回り別に、貯蓄2000万円に到達するまでにかかる年数をシミュレーションしてみます。

今回は金融庁の「つみたてシミュレーター」を使い、毎月5万円を積み立て投資した場合で計算しました。

・想定利回り0%の場合:33年4カ月

・想定利回り1%の場合:28年10カ月

・想定利回り2%の場合:25年7カ月

・想定利回り3%の場合:23年2カ月

・想定利回り4%の場合:21年3カ月

・想定利回り5%の場合:19年8カ月

目標金額2000万円・想定利回り5%・毎月の積立額5万円のシミュレーション

例えば、年率5%の利回りで運用できたと仮定すると、40歳から積立を開始した場合でも、60歳になる前に2000万円の目標を達成できる可能性があることがわかります。

もし想定利回りが5%を超えたり、毎月の積立額を5万円より多くしたりすれば、目標達成までの期間はさらに短縮されると考えられます。

その一方で、資産運用には元本割れのリスクがつきものです。

目標利回りを高く設定したり、積立額を増やしたりするほど、リスクも大きくなる傾向があるため、運用をはじめるかどうかは慎重に判断することが求められます。

ただ貯蓄を増やしたいという動機だけで安易にはじめると、かえって資産を失ってしまう結果にもなりかねません。

資産運用は貯蓄を増やす有効な手段の一つですが、まずは伴うリスクを十分に理解することが何よりも大切です。

この機会に、ご自身の老後資金について具体的なシミュレーションをしてみてはいかがでしょうか。

まとめ

老後の生活が始まると、主な収入が公的年金のみになる方も少なくありません。そのため、計画的な家計管理が非常に重要になります。

多くの場合、現役時代と比べて収入は減少する傾向にあるため、それに合わせて生活水準を見直すことも必要になるでしょう。

これからの長い老後を安心して過ごすためにも、日々の収支をしっかりと管理することが大切です。

とはいえ、公的年金だけでゆとりのある生活を送るのは簡単ではないかもしれません。現役で働いているうちから、計画的に資金を準備しておくことが求められます。

理想とするセカンドライフを実現するために、できるだけ早い段階から準備をはじめてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・金融庁「つみたてシミュレーター」

・NRI 社会情報システム株式会社「現役時代の過ごし方で差が付く老後の生活満足度」

関連記事

【いまのシニア世代】「年金月額」はいくら?2026年4月分から厚生年金(報酬比例部分)2.0%・国民年金(基礎年金)1.9%引き上げ

【おひとりさまの平均貯蓄額】30歳代~60歳代「平均・中央値」はどれくらい?

【日立製作所】なぜ業績が絶好調なのか?日本企業が生き残るためのヒントを元機関投資家が徹底解剖

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)