65歳以上の無職夫婦は月3.4万円の赤字? 年金と生活費の実態・老後資金の対策まで解説

年金だけで足りる?平均収支と不足額をもとに、手取り10%の積立で老後資金2000万円を目指す考え方を整理

65歳以上の無職夫婦は月3.4万円の赤字?年金と生活費の実態・老後資金の対策まで解説

4月は新年度が始まり、生活費や将来の資金計画を見直す人が増える時期です。

特に65歳以上の無職夫婦世帯では、年金収入を中心とした生活が一般的ですが、「毎月の収支は本当に足りているのか」と不安に感じる方も少なくありません。

年金だけでは毎月約3万4000円の赤字が生じるとされる高齢無職夫婦世帯。老後の生活を支えるには、現役時代からの計画的な資産形成が欠かせません。

高齢世帯の家計状況と金融資産の実態データをもとに、手取り収入の10%を積み立てるだけで、60歳までに2000〜3000万円を準備できるシミュレーションもわかりやすく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

高齢者世帯のリアルな家計状況

収入の多くを年金に頼っている高齢無職世帯は、実際にどのような家計状況にあるのでしょうか。

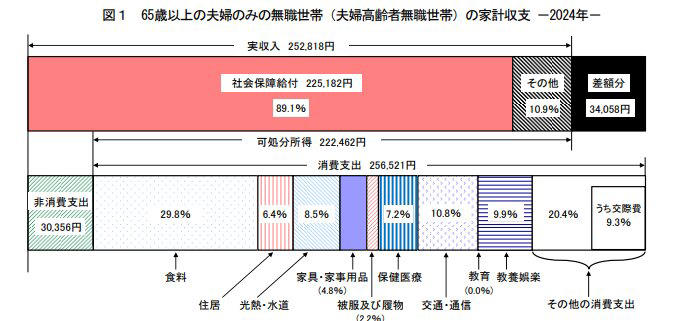

総務省統計局の資料によると、65歳以上の無職夫婦世帯では毎月約3万4000円の赤字が生じています。

65歳以上の無職夫婦世帯の家計収支

この赤字を補うには、配当金や利息といった資産からの収入を得るか、貯蓄を取り崩すかが必要になります。リタイアまでにできるだけ多くの資産を形成し、資産所得を得られる状態を整えておくことが、老後の安心につながります。

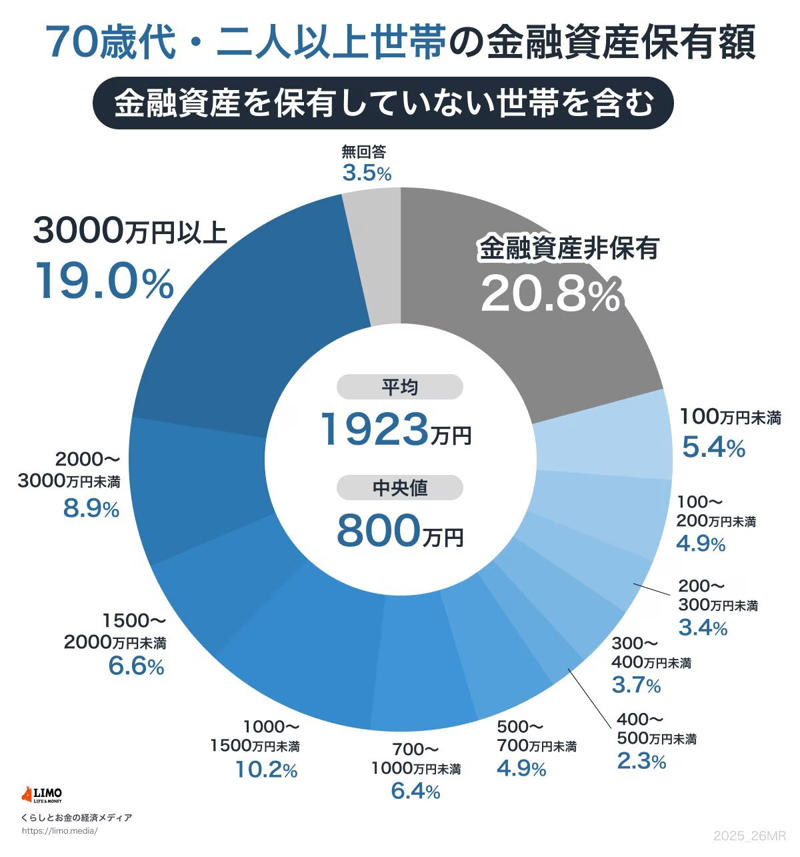

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」によると、70歳代・二人以上世帯の金融資産保有額は平均値が1923万円、中央値は800万円でした。

70歳代・二人以上世帯の金融資産保有額

受け取れる年金額や老後の生活費をあらかじめ試算したうえで、どれだけの老後資金が必要かを具体的に考えておきましょう。

老後資産を用意する鍵は「10%の貯蓄」

老後資産を積み上げるうえで有効なのが、仕組みとして継続できる積立貯蓄です。

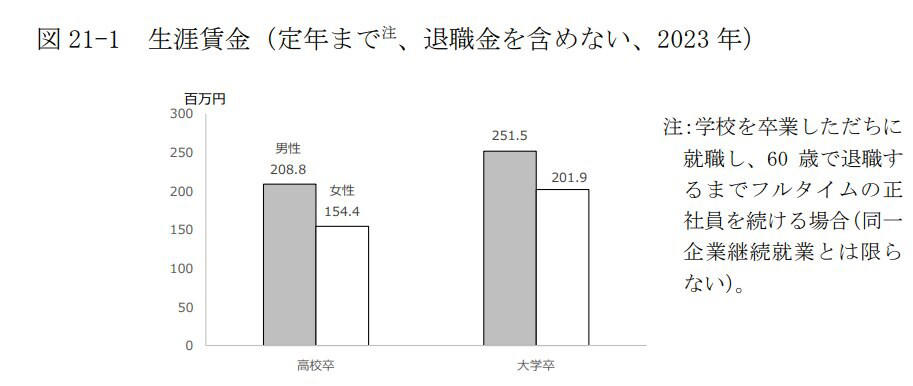

独立行政法人労働政策研究・研修機構の資料によると、学校卒業後にフルタイムの正社員として60歳まで働いた場合の生涯賃金(退職金除く)は、男女・学歴によって一定の差があります。

生涯賃金の男女差

生涯賃金の男女差

税金や社会保険料を差し引いた手取り収入は、大まかに生涯賃金の約70%です。

夫婦がそれぞれ60歳までフルタイムで働き、手取りの10%を毎月積み立てた場合、60歳時点での貯蓄額は2000万〜3000万円規模に達する試算となります。

60歳時点での貯蓄額試算

あくまで単純計算にはなるものの、特別な運用をしなくても、手取りの10%を淡々と積み立てるだけでこれだけの資産形成が可能です。財形貯蓄や口座振替を活用すれば、手間をかけずに継続できます。

現役世代の方は、現在の年齢と目標とする老後資金から逆算して、今から計画的に貯蓄を進めることをお勧めします。

貯蓄だけでは目標額に届きそうにない場合は、NISAやiDeCoといった税制優遇制度の活用も検討してみてください。

老後に備えた資産形成と、新年度の家計対策

65歳以上の無職夫婦世帯では、平均的に毎月約3.4万円の赤字が生じるとされており、年金収入だけで生活費をまかなうのが難しい現実があります。

そのため、多くの世帯が貯蓄の取り崩しを前提とした生活を送っています。

こうした状況に備えるには、現役時代から計画的に資産を形成しておくことが重要です。

中でも「手取りの10%を積立する」というシンプルなルールは、長期的に見ると大きな資産差につながる可能性があります。

4月の新年度は、収支バランスや貯蓄状況を見直す絶好のタイミングです。

まずは自分の収入と支出を把握し、無理のない範囲で積立を始めるなど、将来に向けた行動を早めに検討しておきましょう。

参考資料

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

・独立行政法人 労働政策研究・研修機構「ユースフル労働統計2024」

関連記事

【申請しないと0円】シニア向け公的給付7制度を総整理|老齢年金とは別に受け取れるお金とは?

【70歳代のリアル】貯蓄額の平均・中央値はいくら?年金・家計収支から見る「ふつうの老後」

【2026年6月支給分から増額】年金生活者支援給付金は月額5620円に|申請しないと未支給の注意点も解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)