原油高で「利上げ予測」の危うさ

市場ではイングランド銀行が開戦直前の予測よりさらに4回多い利上げをすると織り込んでいる

中央銀行というものは過去の過ちを繰り返すことを恐れている。米国とイスラエルによるイラン攻撃がインフレ加速につながる中、投資家は政策立案者が2021年に取るべきだった行動を取ると予想している。すなわち利上げ、あるいは少なくとも予定していた利下げの取りやめだ。

しかし、今回の新たな石油ショックと新型コロナウイルス禍後の好況には根本的な違いがある。現在のインフレは、ガソリン価格の上昇という形ですでに表れており、イランがホルムズ海峡を通じた石油やその他の輸送を遮ったことによる供給制限が原因だ。一方、21年から22年にかけてのインフレは、コロナ禍のロックダウンで強制的な冬眠状態にあった消費者が、景気刺激策で潤沢な資金を手に活動を再開したことによる需要急増が原因だった。

中央銀行は過剰な需要への対処法を知っている。借り入れと支出を抑制するため、最終的に22年に実施した利上げよりもはるかに早く政策金利を引き上げるべきだった。しかし現在、供給への打撃に対しては何もできない。なぜなら、よく言われるように、石油は印刷できないからだ。

それでもトレーダーたちは、欧州中央銀行(ECB)が今年、0.25ポイントの利上げを3回ほど実施することを織り込んでいる。米国では、以前に織り込まれていた米連邦準備制度理事会(FRB)による3回の利下げではなく、金利は据え置きになると予想されている。イングランド銀行(英中銀)については、戦争前と比べて4回多い利上げが織り込まれている。

私にとって、これは三つの理由から意味を成さない。歴史、原油高による経済への打撃、米国よりも欧州への脅威が大きいことだ。

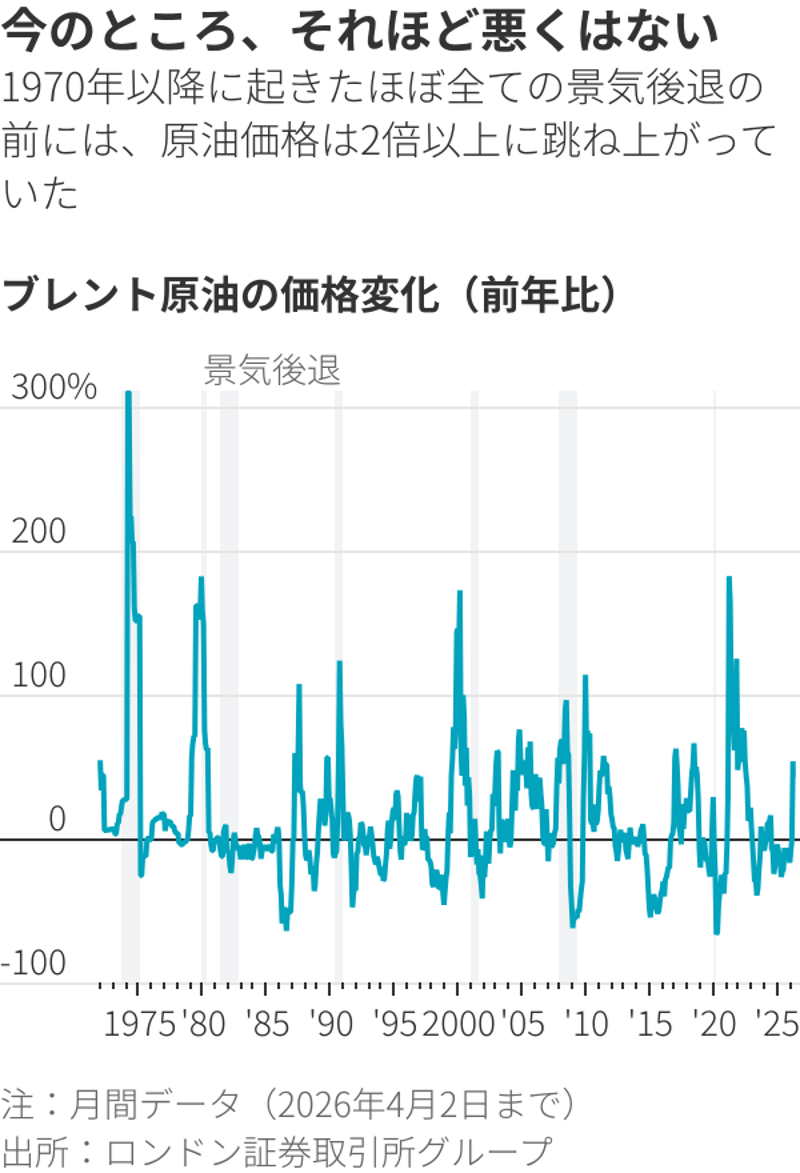

1970年以降に起きたほぼ全ての景気後退の 前には、原油価格は2倍以上に跳ね上がって いた

第1に歴史。中央銀行の過ちの記録の中で、1973年、2008年、2011年の三つが大きく浮かび上がる。

アラブ諸国の石油禁輸措置が引き起こした1973年から74年にかけての石油ショックでは、FRBは原油価格の二次的影響を無視し金融政策をあまりにも緩和的に維持していたと広く見なされている。

しかし、過ちが犯されたのは原油価格が上昇した時ではなく、原油価格急騰が引き起こした深刻な景気後退の最中に原油価格が下落した時だった。景気後退が本格化すると、FRBは金融政策を緩和し、コアインフレ率が6%を下回らない時でさえ緩和的な政策を維持した。

当時を経験していない人々には今や信じ難いことだが、2008年と2011年にECBは、原油価格の急騰に着目し、すでに明らかになっていた金融セクターの問題を無視して、利上げを実施した。2008年には銀行が破綻するにつれて急速に方針転換せざるを得なくなり、2011年にはユーロシステム全体が崩壊の危機にひんしたため再び方針転換を余儀なくされた。

いずれの場合も、原油高の問題は急速に景気低迷の問題へと変わり、原油価格の低下とインフレ率の低下につながった。商品市場の格言にある通り、高価格の治療法は高価格なのだ。価格が高騰すれば需要が損なわれ、やがては新たな供給への投資を刺激することになる。

第2に、原油高は経済にも打撃を与える。消費者や企業は回避が困難なコスト増に直面し、まるで新たな税金が課せられたようになる。借り手にとって、より高い金利という形での二重の打撃は必要ないはずだ。

金利引き上げの論拠は、より高いインフレが消費者や企業の予想に定着するのを避けることだ。期待インフレ率が高まれば、賃上げ要求が強まりさらなる物価上昇につながる可能性がある。しかし、そうなる可能性が高いのは、労働者と企業に交渉力がある場合、つまり雇用が豊富で消費者が支出に積極的である場合に限られる。直近の雇用統計が示したように、現時点での労働市場は堅調だ。しかし、それは原油高の影響が浸透する前のことだ。

雇用する意欲のある雇用主がほとんどいないと分かった労働者は、賃上げしなければ辞めると脅す可能性は低い。仕事を失うことを恐れる消費者は、借り入れや支出を減らすようになる。需要の減退に直面した企業は、容易に値上げができなくなる。

消費者がこの問題を理解している兆候が現れ始めている。3月のミシガン大学消費者信頼感調査では、戦争が始まる前に調査された人々は、その後に調査された人々よりも経済についてはるかに前向きで、インフレ期待もはるかに低かった。

両グループとも、短期的にはインフレが進むと予想しているが、長期的なインフレ予想ははるかに低い。戦争の最中に調査を受けた人々でさえ、昨年4月の関税導入後に比べると長期的なインフレ予想が低くなっている。

投資家もこのことを理解している。今後1年間ではるかに大幅なインフレを予想している。しかし、5年後からの5年間のインフレ率に関する債券市場の有力な予測は、開戦時から横ばいというものだ。供給への打撃は経済成長を減少させ、これは長期的にはインフレ圧力の低下を意味する。

長期的なインフレは抑制されている とみられている

これが第3のポイントにつながる。つまり、こうした状況にもかかわらず、投資家はECBとイングランド銀行による一連の利上げを予想している一方で、FRBは金利を据え置くとみているという点だ。

むしろ逆であるべきだ。米国はエネルギーの純輸出国であるため、原油高から経済的利益を得る(おそらく石油の消費者にとっての痛みを相殺するには不十分だが)。欧州と英国はエネルギーの主要な輸入国であり、原油により多くを支払っているため、理論上は経済への打撃がより大きくなる。

打撃がより大きいということは、欧州と英国はFRBに比べ、利上げの必要性が高いのではなく低いことを意味するはずだ。

重要な注意点がある。市場は愚かに見えることもあるが、それほど愚かでもない。中央銀行が引き締め政策をとる、あるいはFRBの場合は金融緩和の予定を取りやめる場合は、二つの正当な理由がある。

心理的には、中央銀行当局者たちはインフレが再燃する中で、何かをしている姿勢を見せなければならないと感じるかもしれない。2021年に失策を犯した中央銀行が、インフレ率が再び上昇し始めたちょうどその時に利下げをするのは見栄えが良くない。

経済的には、米国の成長が原油高を乗り越えて進むとのストーリーを語ることは可能だが、それは無理がある。

人工知能(AI)ブームを支えるデータセンターに多額の資金を投じている人々は、半導体や発電機といった極めて重要な部品のコストが急騰してもあまり気にしていないことがすでに示されている。こうした人々は原油高にも動じないかもしれない。

富裕層の消費者は、株式市場で得た利益を支出し続けるかもしれない。そうなれば、ドライバーがガソリン価格の高騰に苦しんでいても、経済を支える可能性がある。

それでも、恐ろしいレベルのインフレを引き起こすほどの大幅な原油価格上昇が経済に打撃を与えないとは信じ難い。

結論として私は、3月後半の水準である利回り4%の2年物米国債を好意的に見ており、10年物英国債(ギルト債)の利回りが再び5%に達した場合、さらに魅力的と考える。

利上げに備える債券市場

***

――筆者のジェームズ・マッキントッシュはWSJ市場担当シニアコラムニスト

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)