【40~50歳代の平均貯蓄額】おひとりさま・二人以上世帯別に「中央値」もみる「貯蓄2000万円達成した世帯」の割合とは?

- 【40~50歳代の平均貯蓄額】おひとりさま世帯「中央値」もみる

- 40歳代・おひとりさま世帯の平均貯蓄額と中央値

- 50歳代・おひとりさま世帯の平均貯蓄額と中央値

- 60歳代・おひとりさま世帯の平均貯蓄額と中央値

- 70歳代・おひとりさま世帯の平均貯蓄額と中央値

- 【40~50歳代の平均貯蓄額】二人以上世帯「中央値」もみる

- 40歳代・二人以上世帯の平均貯蓄額と中央値

- 50歳代・二人以上世帯の平均貯蓄額と中央値

- 60歳代・二人以上世帯の平均貯蓄額と中央値

- 70歳代・二人以上の平均貯蓄額と中央値

- 40~50歳代で「貯蓄2000万円達成した世帯」の割合とは?

- 40歳代・おひとりさま世帯

- 50歳代・おひとりさま世帯

- 40歳代・二人以上世帯

- 50歳代・二人以上世帯

- 老後資金に不安を感じる人と安心できる人の主な3つの違い

- 現役時代の早くから老後の必要額を把握しているか

- お金が貯まる仕組みを活用しているか

- 定期的に見直して「変える」「捨てる」を実行しているか

あなたは平均・中央値を超えている?

【40~50歳代の平均貯蓄額】おひとりさま・二人以上世帯別に「中央値」もみる「貯蓄2000万円達成した世帯」の割合とは?

新年度がスタートし、暖かい日差しが心地よい4月となりました。新しい生活を始める方も多いこの時期は、将来のお金についてじっくり考える良い機会ではないでしょうか。特にゴールデンウィークは休みがとれて普段よりゆっくりしやすい時期なので、このタイミングで家計や貯蓄について考えたいものです。

特に40歳代や50歳代の方は、教育費や住宅ローンなど出費がかさむ一方で、定年退職や老後が少しずつ現実味を帯びてくる年代です。「老後資金は一体いくら必要なのだろう」と漠然とした不安を抱えている方も少なくないでしょう。

この記事では、40~50歳代のリアルな貯蓄額を世帯別に「平均値」と「中央値」で詳しく解説します。さらに、老後に向けて安心できる人と不安を抱える人の違いについても掘り下げていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【40~50歳代の平均貯蓄額】おひとりさま世帯「中央値」もみる

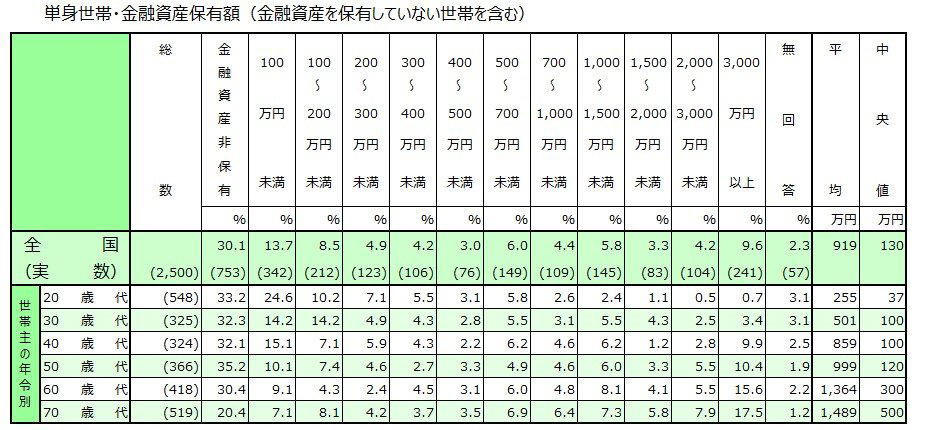

はじめに、金融経済教育推進機構が公表した「2025年家計の金融行動に関する世論調査」から、単身世帯の貯蓄額の実態を見ていきましょう。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

40歳代・おひとりさま世帯の平均貯蓄額と中央値

・金融資産非保有:32.1%

・100万円未満:15.1%

・100~200万円未満:7.1%

・200~300万円未満:5.9%

・300~400万円未満:4.3%

・400~500万円未満:2.2%

・500~700万円未満:6.2%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.2%

・1500~2000万円未満:1.2%

・2000~3000万円未満:2.8%

・3000万円以上:9.9%

・無回答:2.5%

・平均:859万円

・中央値:100万円

40歳代単身世帯の平均貯蓄額は859万円ですが、より実態に近い中央値は100万円となっており、両者には大きな開きが見られます。

詳細を見ると、金融資産を保有していない層や、貯蓄が100万円に満たない層も一定数いることがわかります。

50歳代・おひとりさま世帯の平均貯蓄額と中央値

・金融資産非保有:35.2%

・100万円未満:10.1%

・100~200万円未満:7.4%

・200~300万円未満:4.6%

・300~400万円未満:2.7%

・400~500万円未満:3.3%

・500~700万円未満:4.9%

・700~1000万円未満:4.6%

・1000~1500万円未満:6.0%

・1500~2000万円未満:3.3%

・2000~3000万円未満:5.5%

・3000万円以上:10.4%

・無回答:1.9%

・平均:999万円

・中央値:120万円

50歳代になると平均貯蓄額は約1000万円に近づきますが、中央値は120万円にとどまっています。

参考として、老後生活が本格化する60歳代と70歳代のデータも確認してみましょう。

60歳代・おひとりさま世帯の平均貯蓄額と中央値

・平均:1364万円

・中央値:300万円

70歳代・おひとりさま世帯の平均貯蓄額と中央値

・平均:1489万円

・中央値:500万円

60歳代から70歳代にかけては、平均額が1300万円から1400万円台、中央値は300万円から500万円へと増加しています。

この年代になると退職金の受け取りや資産相続などが影響し、平均値と中央値が押し上げられる傾向にありますが、個人間の差は依然として大きいといえるでしょう。

【40~50歳代の平均貯蓄額】二人以上世帯「中央値」もみる

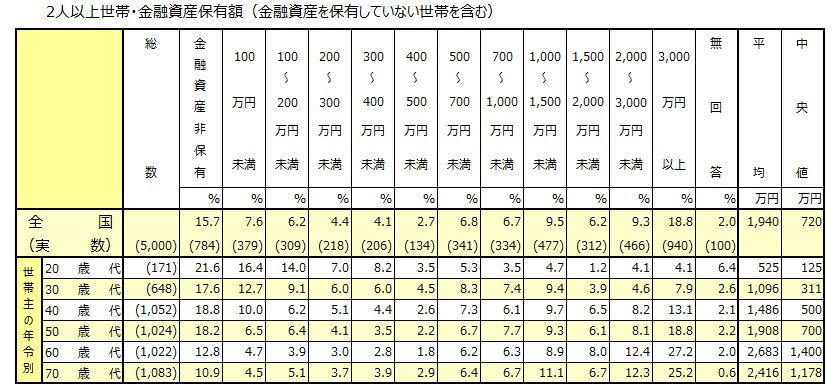

続いて、同じく金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を基に、二人以上世帯の貯蓄状況を見ていきます。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

40歳代・二人以上世帯の平均貯蓄額と中央値

・金融資産非保有:18.8%

・100万円未満:10.0%

・100~200万円未満:6.2%

・200~300万円未満:5.1%

・300~400万円未満:4.4%

・400~500万円未満:2.6%

・500~700万円未満:7.3%

・700~1000万円未満:6.1%

・1000~1500万円未満:9.7%

・1500~2000万円未満:6.5%

・2000~3000万円未満:8.2%

・3000万円以上:13.1%

・無回答:2.1%

・平均:1486万円

・中央値:500万円

子育て世帯では住宅ローンや教育費などの負担が大きい年代ですが、平均貯蓄額は約1500万円、中央値は500万円という結果でした。

50歳代・二人以上世帯の平均貯蓄額と中央値

・金融資産非保有:18.2%

・100万円未満:6.5%

・100~200万円未満:6.4%

・200~300万円未満:4.1%

・300~400万円未満:3.5%

・400~500万円未満:2.2%

・500~700万円未満:6.7%

・700~1000万円未満:7.7%

・1000~1500万円未満:9.3%

・1500~2000万円未満:6.1%

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・無回答:2.2%

・平均:1908万円

・中央値:700万円

50歳代の二人以上世帯では、平均貯蓄額が2000万円近くまで増加し、中央値も700万円に達しています。

一方で、貯蓄額が100万円未満の世帯も約2割存在しており、格差がうかがえます。

60歳代・二人以上世帯の平均貯蓄額と中央値

・平均:2683万円

・中央値:1400万円

70歳代・二人以上の平均貯蓄額と中央値

・平均:2416万円

・中央値:1178万円

60歳代から70歳代では、平均貯蓄額は2000万円を超え、中央値も1000万円を超える水準となっています。

40~50歳代で「貯蓄2000万円達成した世帯」の割合とは?

では、40~50歳代で「貯蓄2000万円達成した世帯」の割合をそれぞれ確認しましょう。

40歳代・おひとりさま世帯

・2000~3000万円未満:2.8%

・3000万円以上:9.9%

・合計:12.7%

50歳代・おひとりさま世帯

・2000~3000万円未満:5.5%

・3000万円以上:10.4%

・合計:15.9%

おひとりさまの場合、貯蓄2000万円以上保有している世帯は12~15%台でした。

40歳代・二人以上世帯

・2000~3000万円未満:8.2%

・3000万円以上:13.1%

・合計:21.3%

50歳代・二人以上世帯

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・合計:26.9%

二人以上世帯になると2割を超えており、50歳代ではおよそ4世帯に1世帯となっています。貯蓄が難しい世帯もある一方で、老後に向けて着実に貯蓄している世帯も一定数あることがわかります。

老後資金に不安を感じる人と安心できる人の主な3つの違い

それでは、老後資金に対して不安を抱く人と、安心して迎えられる人との間には、どのような違いがあるのでしょうか。ここでは3つのポイントを解説します。

現役時代の早くから老後の必要額を把握しているか

老後に不安を感じる方の多くは、「老後の生活にいくらかかるのか」「公的年金はいくら受け取れるのか」「最終的にいくら準備すればよいのか」といった点が明確になっていない傾向があります。現状を把握せず、具体的な計画を立てていないことが、漠然とした不安につながるのです。

まずは老後の生活費をシミュレーションし、「ねんきんネット」などを活用して自身の年金受給見込額を確認することから始めてみてはいかがでしょうか。

そこから必要な資金額を算出し、どのような方法で、いくらずつ積み立てていくのかを具体的に計画することが大切です。

お金が貯まる仕組みを活用しているか

貯蓄を個人の意志の力だけで続けようとすると、うまくいかなかったり、月によって貯蓄額にばらつきが出たりしがちです。

そこでおすすめなのが、給与が振り込まれたらまず一定額を貯蓄に回し、残った金額で生活する「先取り貯蓄」です。多くの金融機関が自動で積み立てるサービスを提供しているので、活用を検討してみるのも一つの方法です。

このような「お金が貯まる仕組み」を取り入れることで、多忙な毎日の中でも着実に資産を形成していくことが可能になります。

定期的に見直して「変える」「捨てる」を実行しているか

老後まで長いからこそ、これまでの習慣を変えたり、ライフイベントや年齢によっては捨てたりといった見直しをすることで、貯蓄を増やすことも大切です。

たとえば50歳代でお子さんが巣立った場合には、生活規模の縮小(ダウンサイジング)を視野に入れてみるのも良いでしょう。保険の見直しや外食の頻度など、これまで当たり前であったものを見直し、時には減らす、なくすといったことで貯蓄を増やせる可能性もあります。

働き方や資産運用に関しても、制度や選択肢は日々変化しています。

「人生100年時代」といわれる現代において、長期的な視点で自身のキャリアプランを考え、収入を確保する方法を検討することも重要でしょう。また、新NISAのように資産運用の精度も変わっていますから、まずは情報収集をすることも大切です。

老後まで長いからこそ、その時の状況にあわせて暮らしや家計、貯蓄を「変化させる」ことも考えて見ましょう。

参考資料

・金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

関連記事

65歳以上「貯蓄4000万円以上」は何割?【老後の生活費】うちは赤字か・黒字か「平均額」とは

【70歳からの老後】「月の生活費一覧」を見る。貯蓄額の平均・中央値はいくらか

【2025年度】厚生年金と国民年金は「1.9%増額」自分はいくら貰える?昨年の「年金額改定通知書・年金振込通知書」発送スケジュールとは

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)