高齢者世帯の総所得額は平均314万8000円、収入源の内訳は?【年金一覧表】老齢年金「厚生年金」と「国民年金」の平均受給額も見ていく

高齢者世帯の総所得額は平均314万8000円、収入源の内訳は?【年金一覧表】老齢年金「厚生年金」と「国民年金」の平均受給額も見ていく

新緑が目にまぶしい季節となりました。新年度が始まり、生活設計について改めて考える方もいらっしゃるのではないでしょうか。

特に60歳代を迎え、セカンドライフを目前にすると「自分の年金は一体いくらもらえるのだろう」「周りの人はどのくらいもらっているのか」といった疑問が頭をよぎるかもしれません。

公的年金は老後の生活を支える大切な柱ですが、その金額は現役時代の働き方によって大きく異なります。この記事では、2026年度の最新情報をもとに、国民年金と厚生年金の仕組みから平均的な受給額、そして高齢者世帯のリアルな所得事情まで、さまざまなデータを用いてわかりやすく解説します。

ご自身の将来の暮らしをイメージする、ひとつの参考にしていただければ幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の公的年金、その基本的な仕組みとは

まずは年金のしくみについて解説します。

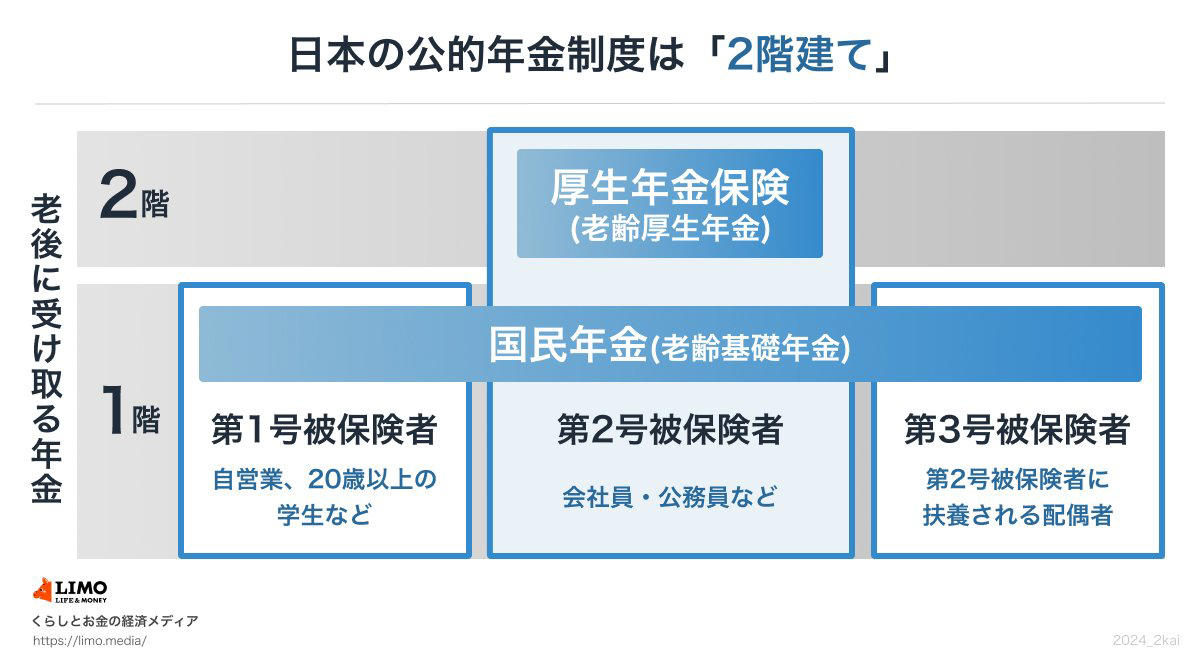

公的年金は、基礎部分となる「国民年金」と上乗せ部分にあたる「厚生年金」から成り立つ、いわゆる2階建て構造です。下の図をイメージするとわかりやすいでしょう。

下にある国民年金には、原則として「国内在住の20歳以上60歳未満の全ての人」が加入します。ちなみに、国民年金保険料(※1)は全員一律です。

上乗せとなる厚生年金には、企業や官公庁などで働く人たちが加入しますす。毎月の給与や賞与に応じた年金保険料(※2)を納めるため、個人差があるのが特徴です。

では、将来もらえる「年金額」はどのように決まるのでしょうか。

まず国民年金の場合、国民年金保険料を全期間(480月)納めれば、65歳以降で満額(※3)の老齢基礎年金を受け取ることができます。逆に未納期間等があった場合は、その月数に応じて満額から差し引かれるしくみです。

厚生年金の場合、「年金加入月数」と「納めた保険料」に応じた老齢厚生年金額が決まります。一般的には長く働いた人、たくさん稼いだ人が多くの年金をもらえることになります。

※1 国民年金保険料:2026年度は月額1万7920円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2026年度は月額7万608円

【2026年度】最新の年金受給額はいくら?

公的年金の受給額は、物価や賃金の動向を踏まえて年度ごとに見直しがおこなわれます。

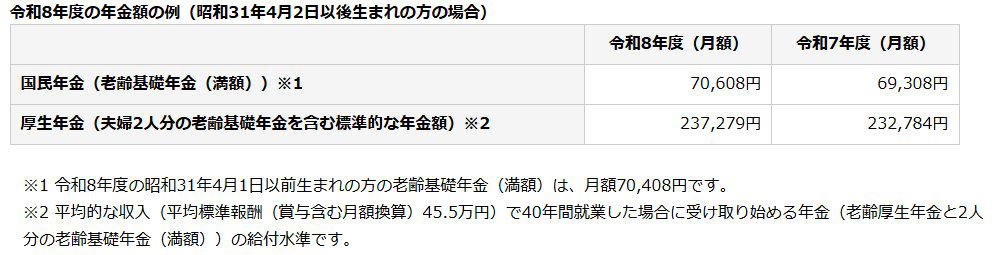

2026年度の年金額の例

2025度に比べ、国民年金(基礎年金)が 1.9%の引上げ、厚生年金(報酬比例部分)が 2.0%の引上げとなります。

国民年金・厚生年金の受給額モデルケース(2026年度)

・国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

・厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

厚生年金と国民年金で見る受給額の個人差

老齢年金の受給額は、現役当時の年金加入状況により個人差が生じます。

厚生年金と国民年金の平均月額をみたのちに、受給額ごとの人数も見ることで、その個人差がどれほどかを見ていきましょう。

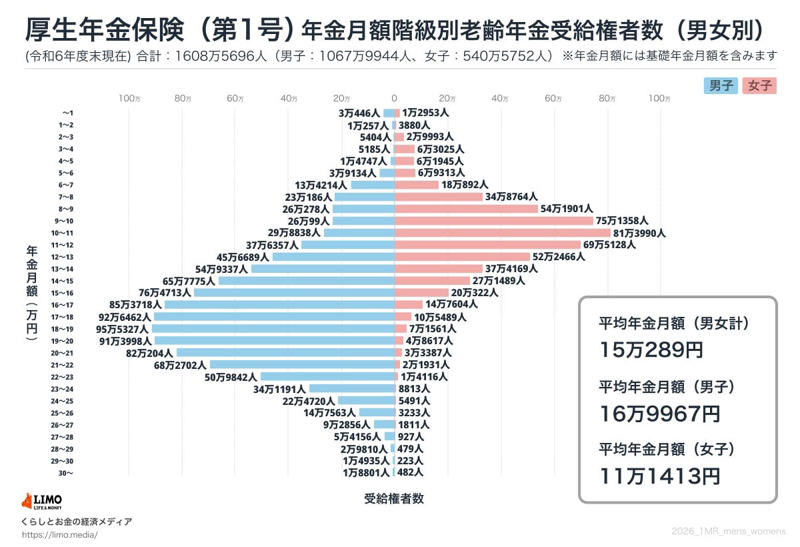

厚生年金の平均受給月額と男女差

厚生年金の平均額(全年齢)

・〈全体〉平均年金月額:15万289円

・〈男性〉平均年金月額:16万9967円

・〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金の受給額別分布(1万円単位)

・~1万円:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額1万円未満から30万円以上と、幅広い受給額に分布していることがわかります。

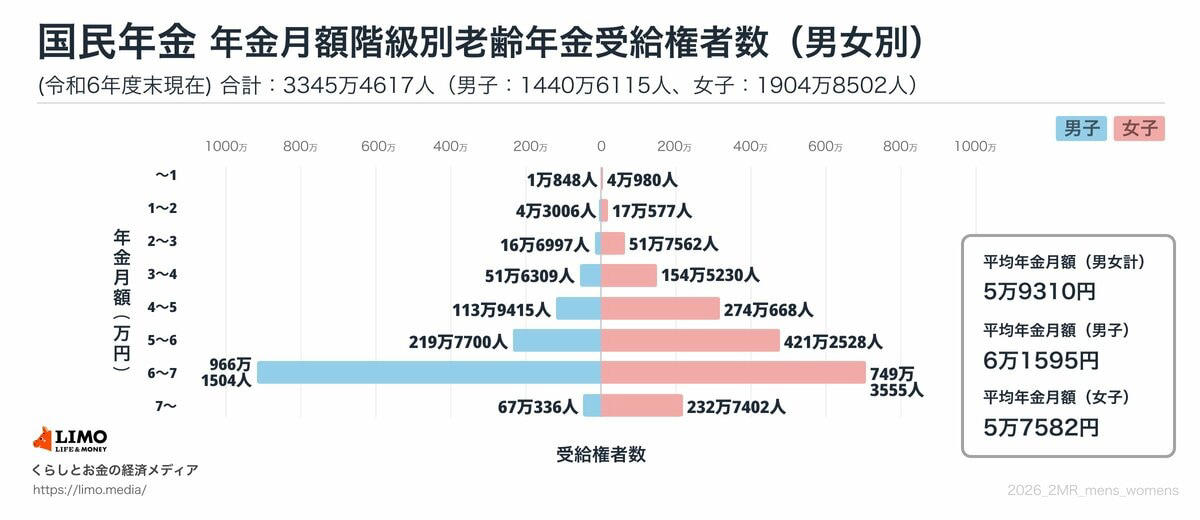

国民年金の平均受給月額と男女差

国民年金の平均額(全年齢)

・〈全体〉平均年金月額:5万9310円

・〈男性〉平均年金月額:6万1595円

・〈女性〉平均年金月額:5万7582円

国民年金の受給額別分布(1万円単位)

・1万円未満:5万1828人

・1万円以上~2万円未満:21万3583人

・2万円以上~3万円未満:68万4559人

・3万円以上~4万円未満:206万1539人

・4万円以上~5万円未満:388万83人

・5万円以上~6万円未満:641万228人

・6万円以上~7万円未満:1715万5059人

・7万円以上~:299万7738人

国民年金の平均年金月額は全体で5万円台となりました。男性は6万円台、女性は5万円台と、ほんのわずかですが男女差が見られます。

ボリュームゾーンを見ると、多くの人が満額に近い年金額を受け取っていることがわかります。

厚生年金ほどではありませんが、国民年金においても月額1万円未満~7万円以上と個人差がみられます。

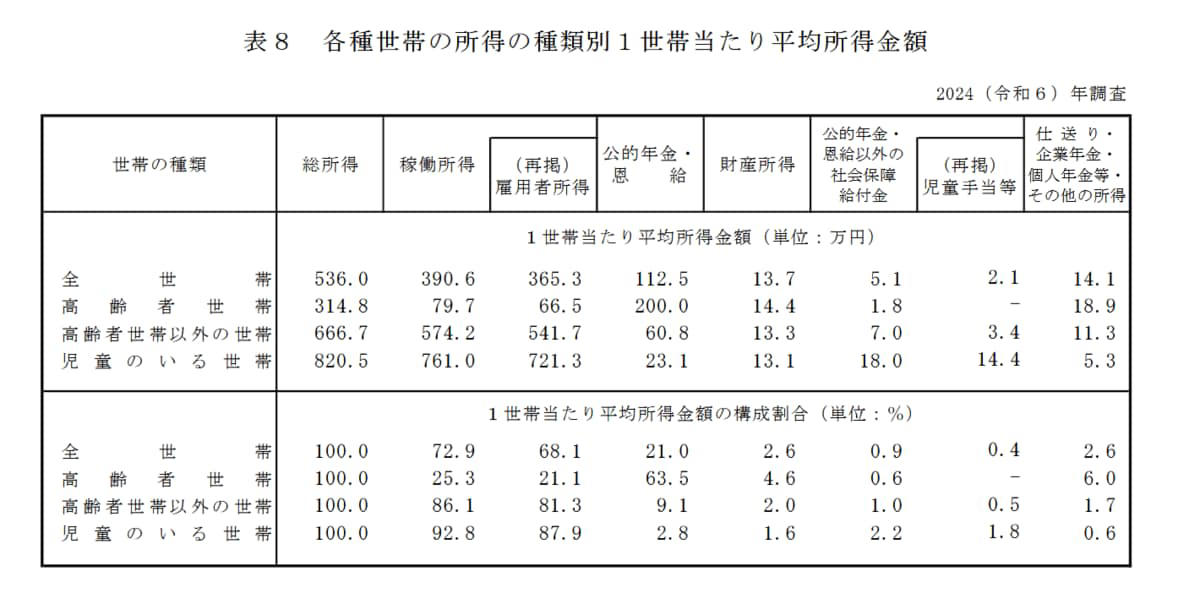

シニア世帯の平均所得と収入の内訳

高齢者世帯の「1世帯あたりの平均所得金額」を見ていきましょう。厚生労働省「2024(令和6)年 国民生活基礎調査の概況」という資料を参考にします。

なお、資料内における高齢者世帯とは「65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯」と定義されます。

高齢者の年間所得の平均

高齢者世帯における平均所得額の実態

資料によると、高齢者世帯の総所得は314万8000円 です。総所得に占める金額や割合も見ていきましょう。

高齢者世帯の所得構成、収入源の内訳は?

・稼働所得:79万7000円(25.3%)

・公的年金・恩給:200万円(63.5%)

・財産所得:14万4000円 (4.6%)

・公的年金・恩給以外の社会保障給付金:1万8000円 (0.6%)

・仕送り・企業年金・個人年金等・その他の所得18万9000円(6.0%)

月額に換算すると約26万円の所得のうち、3分の2となる約16万6000円が「公的年金」となります。次いで約5万5000円の「雇用者所得」が続きます。

高齢者世帯の生計が公的年金をベースとしながら、主に仕事による収入で補われている様子がうかがえます。

※雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額で、税金や社会保険料を含む

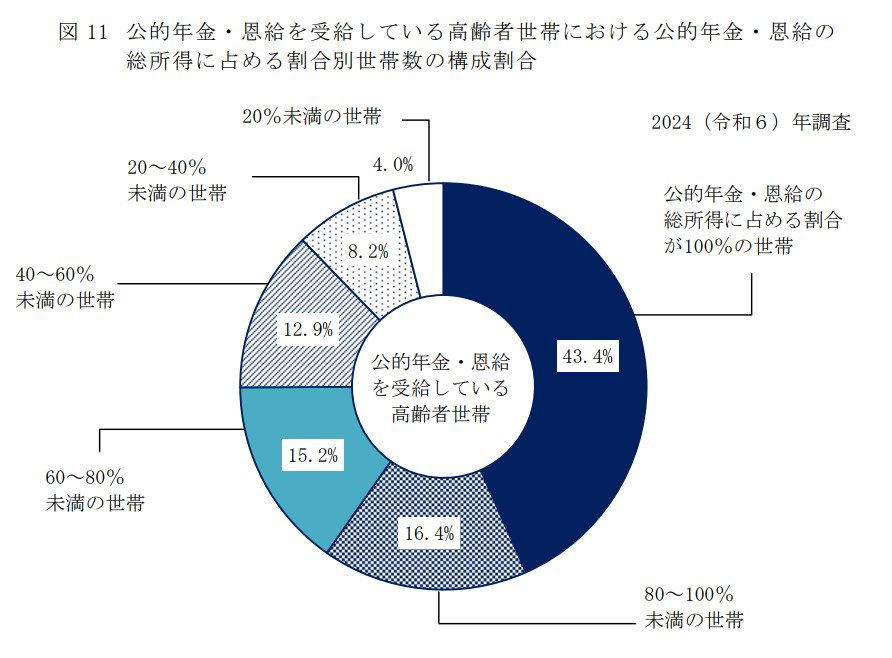

年金収入のみで生活する高齢者世帯はどのくらい?

今の高齢者世帯のうち、どれほどが「年金だけで」生活できているのでしょうか。

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」によると、高齢者世帯(※)の平均的な所得構成では63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯は43.4%となりました。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得に占める公的年金の割合で見る世帯数

高齢者世帯の総所得に占める「公的年金・恩給」の割合別世帯構成

・公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

・公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

・公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

・公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

・公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

・公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

半数以上の世帯は、公的以外の何等かの収入で補填している実態がうかがえます。

まとめ

この記事では、2026年度のデータに基づき、公的年金の仕組みや平均受給額、そして高齢者世帯の所得の実態について詳しく見てきました。

厚生年金と国民年金の受給額には個人差があり、現役時代の働き方が老後の収入に直結することがお分かりいただけたかと思います。また、高齢者世帯の約半数は年金以外の収入も得て生活を成り立たせているというデータは、今後のライフプランを考える上で重要な視点となるでしょう。

ご自身の年金見込額を確認したり、どのようなセカンドライフを送りたいかを具体的に想像したりすることが、豊かな老後への第一歩となります。将来のお金について考えるきっかけとして、この記事がお役に立てばうれしく思います。

まずは「ねんきんネット」などでご自身の記録を確認してみてはいかがでしょうか。

参考資料

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和8年4月分からの年金額等について」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

・厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

関連記事

【オルカン】2026年3月、基準価額は2000円超の下落。何が・いくら動いた?変動要因を詳しく見てみる!

財務省「新型窓販国債5年」の金利を発表、2年・10年は何パーセント?

【残高4000万円】住宅ローン「変動金利」1%上がると返済額はいくら増える?負担増をシミュレーション

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)