厚生年金、6月15日(月)の年金支給日に「60万円(月額30万円)以上」受給する人の割合はどれくらい?

厚生年金、6月15日(月)の年金支給日に「60万円(月額30万円)以上」受給する人の割合はどれくらい?

桜の季節も過ぎ、新年度が本格的にスタートする4月。生活設計を見直す中で、老後の資金計画について考える方も多いのではないでしょうか。

老後の生活を支える重要な柱となるのが公的年金です。

2カ月に一度の年金支給日を前に、ご自身の将来の受給額について、改めて関心が高まっているかもしれません。

この記事では、厚生労働省が公表した最新のデータをもとに、2026年度の厚生年金の改定額や、実際の受給額がどのように分布しているのかを詳しく解説します。

例えば、4月15日の年金支給日に「60万円(月額30万円)以上」を受け取る人は、一体どのくらいの割合で存在するのでしょうか。

また、「年金制度は破綻するのでは?」「保険料は際限なく上がるのでは?」といった、年金にまつわる根強い誤解についても、制度の仕組みから分かりやすく解き明かしていきます。

正しい情報を基に、ご自身の将来設計を考える一助となれば幸いです。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【2026年度】厚生年金はいくら増える?標準的な夫婦世帯で月額23万7279円、4495円の増額へ

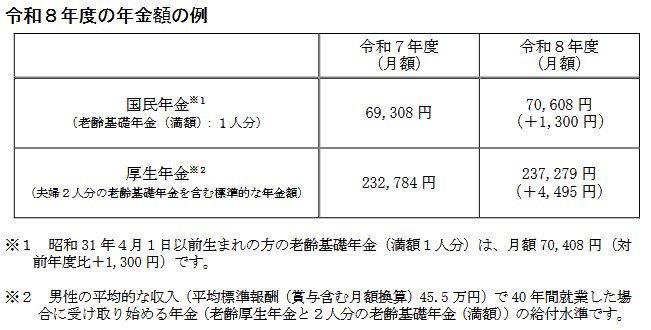

令和8年度の年金額の例

2026年1月、厚生労働省から令和8年度の年金額改定に関する発表がありました。

▼令和8年度 年金額の例(月額)

・国民年金(老齢基礎年金・満額1人分):月額7万608円(前年度より1300円増)

・厚生年金(標準的な夫婦世帯のモデルケース):月額23万7279円(前年度より4495円増)

※上記の厚生年金のモデルケースは、夫が平均的な収入(平均標準報酬額45万5000円)で40年間就業し、その期間、妻が専業主婦だった場合の国民年金(基礎年金)を合算した金額を想定しています。

今回の改定は、物価や賃金の動向を反映させたもので、その結果として年金額が増額されることになりました。

厚生年金のリアルな受給額。月額30万円(2カ月で60万円)以上もらえる人の割合とは

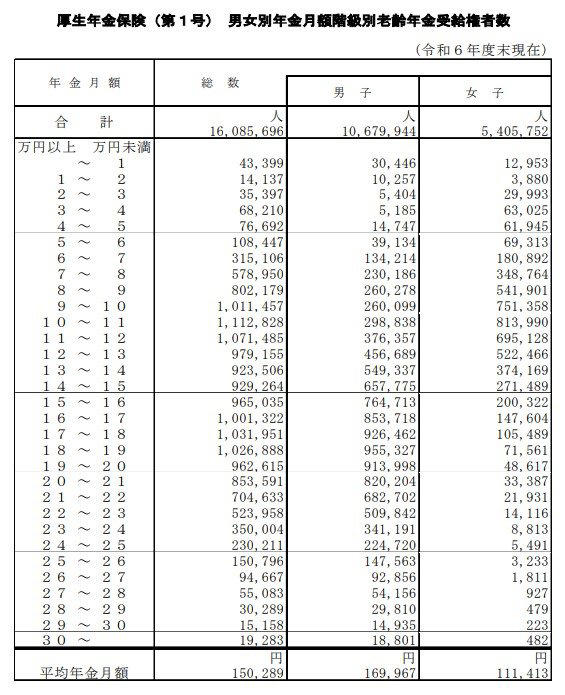

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含む厚生年金の受給額は、男女平均で月額15万289円です。

では、実際の受給額の分布はどのようになっているのでしょうか。

厚生年金受給額の分布:月額ごとの割合をチェック

厚生年金の受給額

・月額10万円未満:19.0%

・月額10万円以上:81.0%

・月額15万円以上:49.8%

・月額20万円以上:18.8%

・月額20万円未満:81.2%

・月額30万円以上:0.12%

このデータの中で特に目を引くのは、月額30万円以上を受給している層の割合です。

資料を確認すると、その割合はわずか0.12%に過ぎません。

これはおよそ1000人に1人という計算になり、該当者が非常に少ないことがわかります。

平均受給額が約15万円台であることをふまえると、月額30万円を超える年金を受け取るのは、かなり稀なケースといえるでしょう。

年金制度のよくある誤解3選!その真相を徹底解説

ここからは、年金制度についてよく耳にする3つの誤解を取り上げ、その内容を詳しく見ていきましょう。

誤解その1:「日本の年金制度はいずれ破綻する」は本当か?

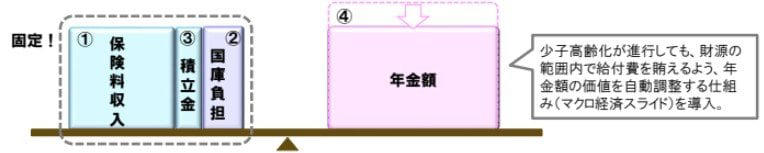

日本の公的年金制度には、「マクロ経済スライド」という仕組みが導入されています。

この仕組みは、少子高齢化の進行や平均寿命の伸長といった社会情勢の変化に合わせて、年金の給付水準を自動で調整する機能を持っています。

マクロ経済スライドを導入

制度そのものに年金財政のバランスを保つ仕組みが組み込まれているため、「ある日突然、年金の支給がストップする」といった事態は考えにくい構造になっています。

そのため、議論すべきなのは「破綻するかどうか」ではなく、「将来、どの程度の給付水準で制度を維持していくのか」という点にあるといえます。

誤解その2:「年金保険料はこれからも上がり続ける」という不安

厚生年金の保険料率は2017年以降、18.3%で固定されており、現在まで引き上げられていません。

現行の制度上、この保険料率が上限なしに上がり続ける設計にはなっていません。

働く人が増えている

さらに、女性や高齢者の就労参加が進んだことで保険料の納付者が増加し、年金積立金の残高は当初の予測を約70兆円上回る見通しとなっています。

積立金残高は約70兆円を上回る

このように、単純に現役世代の負担だけが増え続けるわけではないという点も、理解しておくべき大切なポイントです。

誤解その3:「支払った保険料の元は取れない」という損得勘定の落とし穴

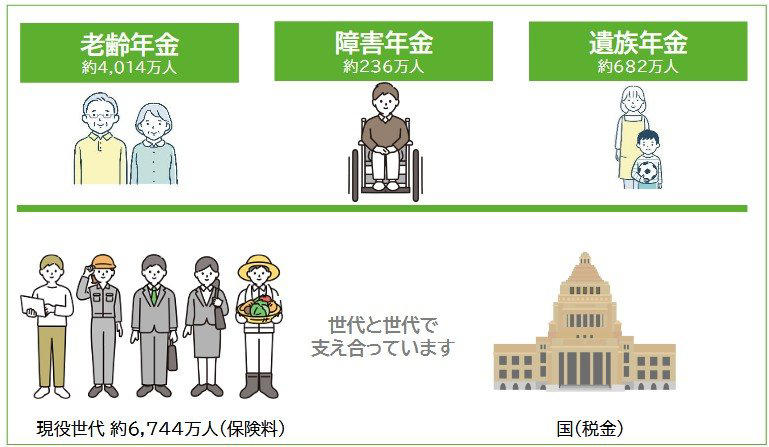

公的年金は、自分が支払った保険料を積み立て、将来それを受け取るという単純な貯蓄とは性質が異なります。

・老齢年金:長生きに伴う経済的なリスクに備えるためのものです。

・障害年金:病気やけがで就労が困難になった際の生活を支えます。

・遺族年金:加入者が亡くなったとき、残された家族の生活を保障する役割があります。

これらは、社会全体で互いを支え合う「社会保険制度」としての保障機能なのです。

世代と世代の支えあい

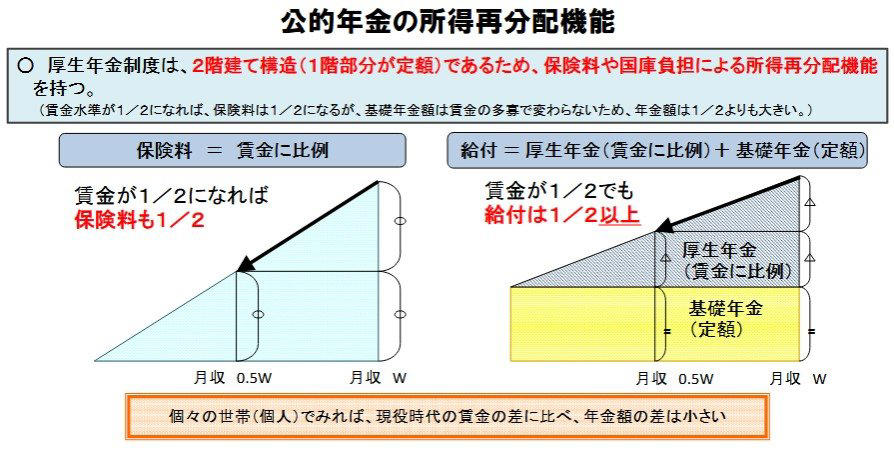

加えて、公的年金には所得を再分配する機能も備わっており、現役時代の収入差が老後の年金受給額の差に直接つながらないような仕組みが作られています。

公的年金の所得再分配機能

したがって、「支払った保険料の元が取れるか」という損得の視点だけで、この制度が持つ本来の価値を判断するのは難しいといえるでしょう。

厚生年金の現状を理解して、これからの暮らしに備えよう

年金の支給日は、単にお金が口座に入金される日という以上の意味を持っています。

ご自身の将来の生活や資金計画について、改めて考える良い機会と捉えることができます。

厚生年金の平均受給月額がおよそ15万円で、月額30万円以上を受け取る人は0.12%とごくわずかであるという現実を、まずはしっかりと認識することが大切です。

このデータをふまえると、次のような視点を持つことが重要になるでしょう。

・公的年金を老後の生活を支える経済的な「基盤」として捉えること。

・iDeCoやNISAといった私的年金や資産形成を活用し、上乗せ分を自分で準備すること。

・現役のうちから将来を見据え、生活コストを見直しておくこと。

公的年金制度は、社会の変化に対応しつつ、現在もさまざまな調整を重ねながら運営されています。

漠然とした不安を感じるだけでなく、まずは正確なデータをもとにご自身の状況を客観的に見つめ直すことが、将来設計の第一歩となります。

次の年金支給日などをきっかけとして、ご自身の老後資金について、一度じっくりと計画を立ててみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

・厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

・日本年金機構「知っておきたい年金のはなし」

・厚生労働省「令和6(2024)年財政検証関連資料①」

関連記事

【申請しないともらえない】住民税課税世帯でももらえる「出産・教育・医療の給付」12制度|見逃し注意の公的支援を整理

【国民年金+厚生年金】月15万円(年180万円)以上もらう人は何%?リアルな平均受給額を一覧で確認

4月分(6月支給分)から年金が増えます!老齢年金一覧表「60歳代・70歳代・80歳代・90歳以上」の平均年金月額はいくら?

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)