新NISA「月10万円の積み立て×15年間」とほったらかしで15年「いくらになるか」シミュレーション結果とは

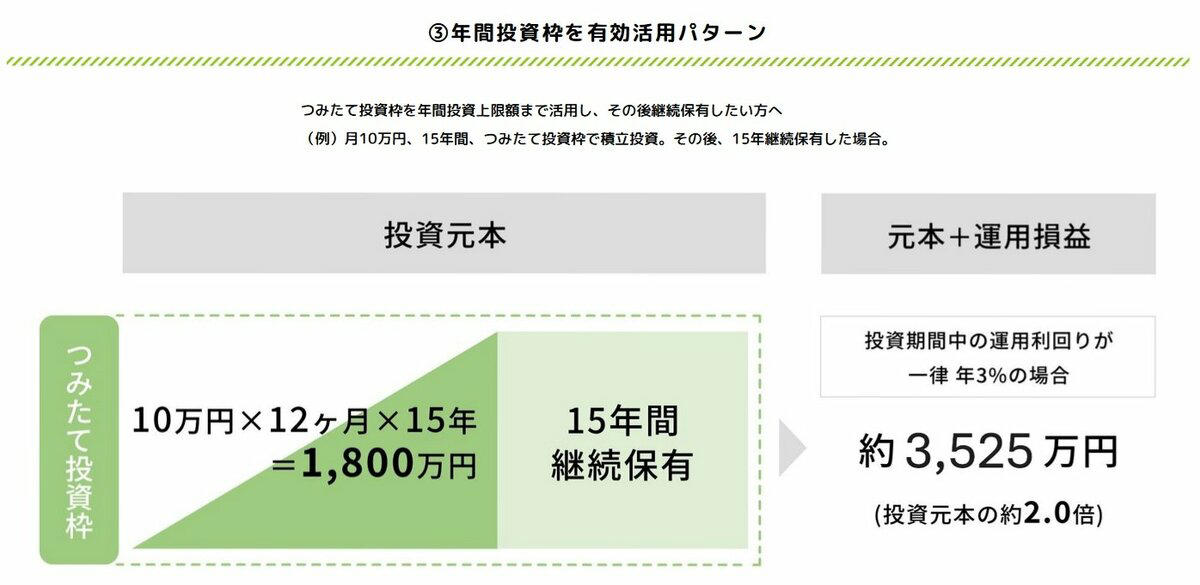

つみたて投資枠を年間投資上限額まで活用!

新NISA「月10万円の積み立て×15年間」とほったらかしで15年「いくらになるか」シミュレーション結果とは

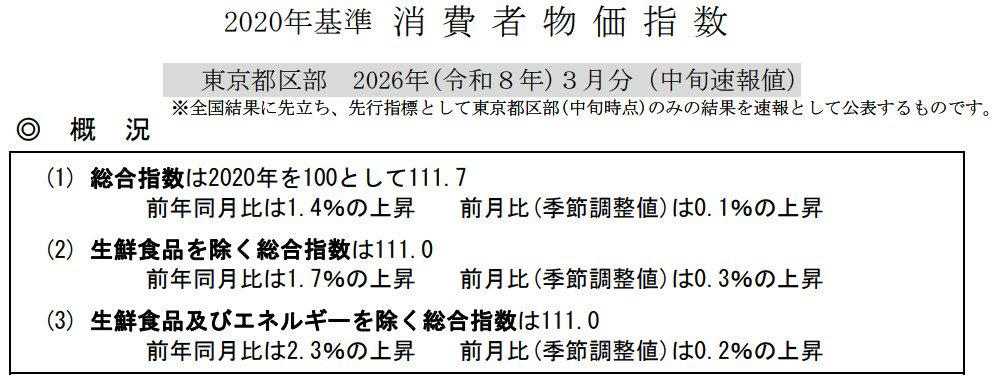

総務省は2026年3月31日に「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)3月分(中旬速報値)」を公表。

これによると、2026年(令和8年)3月の東京都区部消費者物価指数(CPI)は、総合で前年同月比1.4%の上昇となりました(2020年基準=100)。

2020年基準 消費者物価指数 東京都区部 2026年(令和8年)3月分(中旬速報値)

全体の物価上昇率はやや落ち着きを見せているものの、生活に密着した品目の価格上昇が全体の指数を押し上げています。

たとえば、菓子類やコーヒー豆などの食料品価格が上昇しているほか、通信料や宿泊料といったサービス分野でも価格上昇が見られるなど、日々の家計に対する物価の上昇圧力は幅広い項目で続いています。

このような物価高の状況は、日々の生活費だけでなく老後資金にも影響を与えかねず、将来の暮らしへの不安を強める要因にもなっています。そのため、資産運用を自ら行って将来に備えようと検討する人が増えているのが現状です。

そこで注目されるの仕組みの一つが、2024年にスタートした新制度 「新NISA」 です。

新NISAを利用すると、投資によって得た利益に対して通常約2割かかる税金が非課税となり、長期的に資産を形成しやすくなります。ただし投資には元本割れなどのリスクもあり、始める前には仕組みやリスクについて十分な理解が必要です。

本記事では、まず新NISAの制度内容をわかりやすく解説したうえで、月10万円で15年間積み立て、さらにその後15年間保有した場合(年利3%と仮定)にどれくらいの資産になるのかといったシミュレーションも紹介します。

また、比較として月3万円を40年間積み立てたケースについても確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAとは

2024年に制度が刷新された「新NISA」は、投資で得た利益が非課税になる仕組みを大きく拡充した制度です。

これまでのNISAと比べ、投資できる金額が増え、非課税で保有できる期間も無期限になるなど、長期的な資産形成に取り組みやすい点が特徴です。

制度は大きく 「成長投資枠」 と 「つみたて投資枠」 の2つで構成され、目的に応じて使い分けたり併用することができます。

新NISA制度

新NISA「成長投資枠」

成長投資枠は、個別株式や幅広い投資信託など比較的自由な商品を対象とした枠です。

・年間投資上限額:240万円

・非課税で保有できる期間:無期限

・投資対象:上場株式、ETF、投資信託など

短期から長期まで幅広い投資スタイルに対応しており、資産の成長を積極的に狙いたい人向けの枠となっています。

新NISA「つみたて投資枠」

つみたて投資枠は、積立に適した一定の条件を満たす投資信託などを対象とした枠です。リスクを抑えながら長期間積み立てたい人に適しています。

・年間投資上限額:120万円

・非課税保有期間:無期限

・投資対象:長期・積立・分散投資に適した投資信託、ETF

日々の相場変動に左右されにくい運用方法を前提として設計されています。

非課税保有枠の上限と使い方

新NISAの非課税で投資できる総枠は 1800万円(うち成長投資枠は最大1200万円)。この上限の範囲内であれば、成長投資枠とつみたて投資枠を自由に組み合わせて利用できます。

さらに、保有している商品を売却した場合、その売却分の枠は「翌年以降」に「取得価額(購入時の金額)ベース」で復活し、再び利用できるようになります。ライフステージの変化にあわせて運用方針を柔軟に調整できる点も、従来制度にはなかった大きな特徴です。

新NISA「月10万円の積み立て×15年間」とほったらかしで15年「いくらになるか」シミュレーション

投資は損をするリスクもありますが、利益が得られる可能性もあります。

ここではつみたて投資枠を利用して積立投資をし、以下の条件で運用できた場合にいくらになるか、金融庁「NISAの活用事例」より確認しましょう。

シミュレーション

月10万円×15年間積立投資し、その後15年間継続保有(一律年利3%で運用)

・約3536万円(元本1800万円)

年間投資枠の上限が120万円なので、月10万円ずつの積み立てで上限を活用できます。これを15年継続することで、非課税保有限度額(総枠)の1800万円となります。

その後15年間継続保有した場合、一律年利3%で運用できた場合は約3536万円となります。

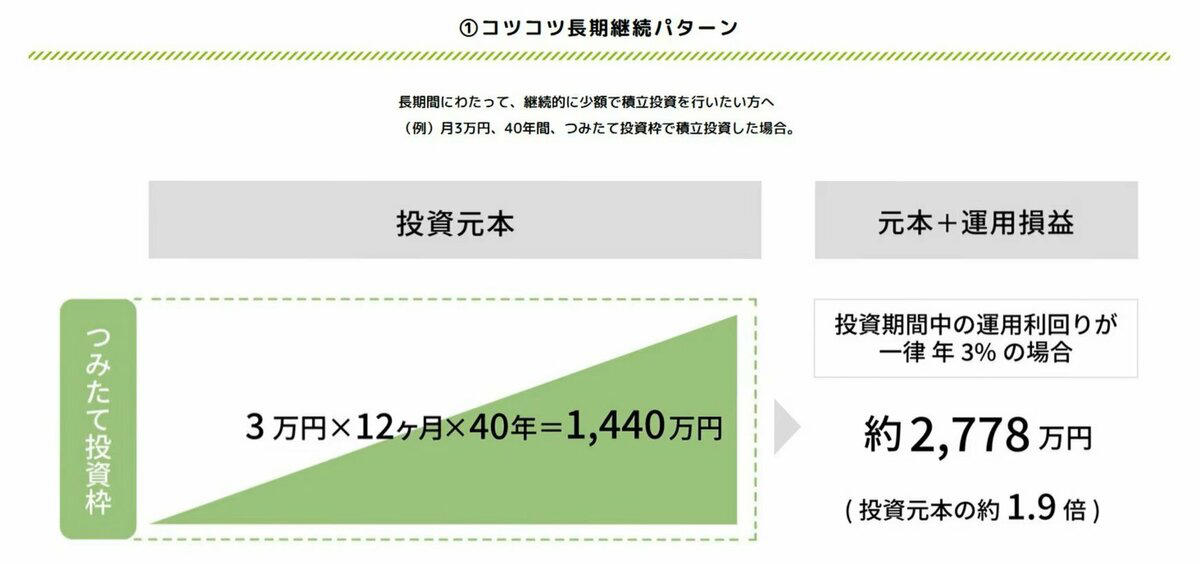

月10万円の投資は多いという方もいると思います。月3万円で40年間運用した場合もみてみましょう。

シミュレーション

月3万円×40年間(一律年利3%で運用)

・約2778万円(元本1440万円)

こちらの場合も一律年利3%で運用できた場合ですが、約2778万円になりました。

運用成果は最後にわかるものですから、実際にどうなるかはわかりませんが、年利3%で運用できた場合には預貯金で運用した場合よりも効率よく貯蓄できることがわかりますね。

投資にはリスクがあるものの、うまく活用することで老後資金準備対策ができるでしょう。

投資前に知っておきたい「リスク許容度」とは?

積立投資を始める前に押さえておきたいのが、自分がどの程度の値下がりや損失に耐えられるかという 「リスク許容度」 です。

リスク許容度とは、投資の価値が一時的にどれだけ下がっても精神的・経済的に耐えられる度合いのことをいいます。

たとえば、同じ投資であっても「10%の下落なら気にしない」と感じる人もいれば、「5%でも不安になる」という人もいます。こうした感覚の違いが、ポートフォリオの組み方や資産配分の考え方に大きく影響します。

リスク許容度は、次のような要素によって変わります。

・年齢や運用期間:長期運用が前提なら値動きが起きても時間をかけて回復しやすい

・収入・余裕資金の有無:生活資金や緊急予備資金を確保しているほどリスクに耐えやすい

・投資経験・性格:値下がりの不安をどう受け止めるかは人それぞれ異なるため、自分の感覚を知ることが重要

具体的には、「もし投資額が20%下落したとき、気持ちや生活にどれだけ影響が出るか」を想像してみると、自分のリスク許容度の目安がつかみやすくなります。

また、銀行や投資関連機関が提供するリスク許容度診断ツール(社団法人全国銀行協会のツールを例に紹介します)を使うと、客観的に判断する助けになります。

このように事前にリスク許容度を把握しておくことで、「相場が下落した時に不安になって売ってしまった」「無理なポートフォリオで資産が減ってしまった」といった失敗を避けやすくなります。

自分に合った投資戦略を立てるための重要な土台として、ぜひ理解しておきましょう。

デメリットはある?

新NISAをはじめるとなるとデメリットも気になるもの。

新NISAになったことで投資上限額が増え、非課税期間も無期限となったので、きちんと自身のリスク許容度をはかりながら、また売却タイミングも前もって考えておくことが重要です。

継続して積み立てをする中では、大きく株価が下落する局面にあうことも考えられます。積立投資の特性をよく理解した上で、自身の行動について早くから考えておくとよいでしょう。

また、商品選びも大切です。金融庁が公表している「つみたて投資枠対象商品届出一覧」(2026年4月15日最終更新)によれば、対象となる商品は随時審査・追加が行われており、現在も約300本以上と選択肢が豊富に用意されています

。長期間運用したいと思える、納得のいく商品を選びましょう。

また、NISA口座は損益通算することはできないことと、損失を翌年以降に繰越することもできないことはあらかじめ知っておきましょう。

まとめにかえて

新NISAを利用した積立投資で貯蓄を増やせる可能性もありますが、きちんと調べ、自身に合った運用をしたり、売却タイミングを考えたりといったことも大切です。

何もしないことも選択の一つではありますが、新NISAスタートのように制度が変わる場合もありますので、まずは資産形成にまつわる情報について調べてみるといいでしょう。

参考資料

・総務省「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)3月分(中旬速報値)」

・金融庁「つみたてシミュレーター」

・金融庁「NISAの活用事例」

・金融庁「つみたて投資枠対象商品」

・金融庁「つみたて投資枠対象商品の分類(2025年8月12日時点)」

・社団法人全国銀行協会「あなたのリスク許容度診断テスト」

関連記事

ことし2026年度の厚生年金・国民年金は「6月支給分から増えます」4月分からの年金プラス改定の詳細&ライフコース別モデル年金額試算例

【厚生年金・国民年金】60歳代・70歳代・80歳代「平均的な人の受給額はいくら?」年金リスト形式で確認

【ブイキューブが上場廃止へ】少数株主は守られるのか?元機関投資家が解説するスクイーズアウトの仕組み

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)