年金は「一生涯」から「5年限定」に…2年後、“子のいない60歳未満の女性”を待ち受ける厳しい現実【税理士が「遺族厚生年金改正のポイント」を解説】

(※写真はイメージです/PIXTA)

2028年4月から、遺族厚生年金が改正されます。今回の改正は、男女不平等の是正や共働き夫婦の増加という、社会的な変化に対応するためのものです。しかし、改正によって廃止される給付や加算金も多く、この改正が不利に働く人も……特に、子のいない60歳未満の女性にとっては、本改正は喜ばしいものではないでしょう。では、遺族年金は具体的にどう変わるのか、また改正によって影響を受けるのはどのような人なのか、税理士が詳しく解説します。

不思議と報道されない「遺族厚生年金の改正」

遺族厚生年金の改正が、2028年4月から施行されることが決まりました。

不思議とメディアではあまり報道されていないため、気づいていない人も多いかもしれません。しかし、子育て世代やこれから結婚を考える人など、幅広い人の生活設計に影響をおよぼしかねない内容です。

これまでの制度は、男性が主に働き、女性が家庭を担うという前提で作られていました。ところが、いまは共働きが当たり前になり、男女の役割に対する考え方も変わっています。そうした変化を受けて、制度の見直しが進められていたのです。

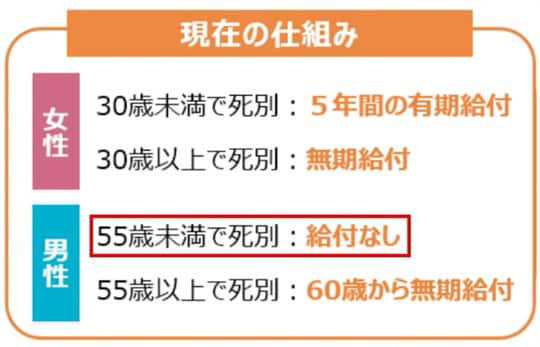

従来は、夫を亡くした妻の場合、30歳未満なら5年間の給付に限られますが、30歳以上であれば生涯にわたって支給。40歳から65歳までは中高齢寡婦加算として年間約62万円が上乗せされます。

一方、遺族年金は「妻を亡くした夫」には非常に厳しく、そもそも妻を亡くした時点の年齢が55歳未満の場合、原則として支給すらされませんでした。

こうした点からも、制度にある「明確な男女差」がわかるでしょう。

[図表1]改正前・現在の遺族厚生年金の仕組み 出典:厚生労働省

“子のいない60歳未満の女性”は不利に

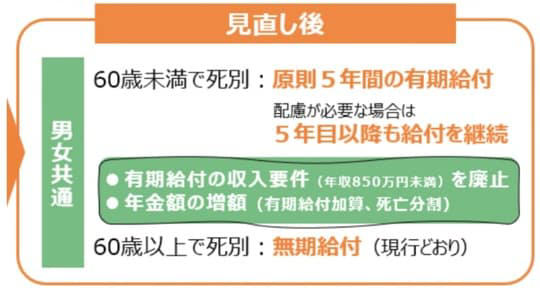

今回の改正では、この構造が大きく変わります。

[図表2]遺族厚生年金改正後の要点 出典:厚生労働省

たとえば「子どものいない60歳未満の夫婦」の場合、制度改正後は配偶者の年齢に関係なく、給付は原則として5年間に限られます。これまで30歳以上の女性に認められていた生涯給付はなくなり、中高齢寡婦加算も廃止されるのです。

ただし、不利な変更だけではありません。これまで受給が難しかった男性は対象に含まれやすくなり、年収850万円未満という条件も撤廃されます。一定の公的年金加入者であれば、受給の可能性が広がるでしょう。

制度改正によって生まれた「新たな仕組み」

本改正では、新たな仕組みも用意されています。

まず、配偶者を亡くした直後の5年間は、有期給付加算によって、給付額が従来の約1.3倍となります。またその後も、年収が132万円を下回るなど一定の条件を満たせば、給付は継続される見込みです。さらに65歳以降は、自身の老齢年金に亡くなった配偶者の厚生年金記録の一部を反映できる制度も設けられます。

当初の数年間で生活を立て直し、その後は必要に応じた支援と年金の上乗せで支える、というイメージです。単純に給付が減るというよりは、「支え方が組み替えられる」と捉えたほうが実態に近いでしょう。

なお、施行は2028年4月ですが、すぐにすべてが切り替わるわけではありません。生活への影響を抑えるため、20年から25年ほどかけて段階的に移行します。また中高齢寡婦加算も、同じく長い期間をかけて縮小されていく予定です。

改正の影響が大きい世代・性別は?

影響が大きいのは、施行時に55歳となる男性、年収850万円以上の女性、そして施行時に40歳となる女性です。なかでも専業主婦やパートで働く人は、将来設計を見直す必要が出てくるかもしれません。

これまでのように、配偶者に万一のことがあれば生涯にわたって生活が支えられるという前提は崩れ、支援は原則として5年間に限られます。その後は自分の収入で生活を維持することが求められるため、結婚や出産でキャリアを中断しない働き方が現実的な選択肢になっていくでしょう。

こうした変化を踏まえると、家計の守り方も見直さざるを得ません。公的年金で足りない部分を補う役割として、生命保険がこれまで以上に重要になります。

また、遺族厚生年金が長期的な支えだった時代とは違い、6年目以降の生活費をどう確保するかを別に考える必要が出てくるでしょう。

さらに、共働きを前提としたキャリア設計も欠かせません。正社員として働き続ける、資格を取って収入の幅を広げる、副業を取り入れるなど、自分の収入を維持する手段を持つことがそのまま家族の備えになります。厚生年金に加入して自分の年金を積み上げることも、将来の安心につながるのです。

つい“他人事”になる遺族年金だが…

そして、資産形成については、夫婦それぞれが主体的に準備を進める必要があるでしょう。たとえば非課税制度を活用しながら資産を積み上げていくことが、長い目で見た支えになります。

また経営者であれば、小規模企業共済を組み合わせるなどして税負担を抑え、手元に残る資金を増やす工夫も欠かせません。

収入や家族構成、貯蓄状況によって必要な備えは変わります。将来の受給額や不足する生活費を試算し、保険や資産運用の見直しを進めるうえでは、専門家の助言を受けるのも一つの方法です。

遺族年金の話は、どうしても当事者になるまで「自分事」として捉えるのが難しいかもしれません。しかし、制度が変わることで影響を受けるのは、いまの働き方や家計のあり方です。

もしも自分が当事者となったとき、その後の選択肢を広げるためにも、早い段階で変化を理解し、備えておくことをおすすめします。

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士

関連記事

《経営者必見》不穏な中東・イラン情勢、企業に迫る「石油高・材料不足」の大問題…従業員の雇用を維持する「雇用調整助成金」の概要【社労士が解説】

なぜ富裕層は「不動産」に投資するのか…ハイリスクな株式・FX投資とは決定的に違う〈実物資産の強み〉

消費税減税と支持率上昇の〈二兎狙いシナリオ〉が一転…イラン紛争が税制改革にもたらした“想定外”の影響【国際税務の専門家が解説】

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)