70歳代の貯蓄3000万円超は25%・ゼロは11%の実態|お金・仕事・終活の3テーマを整理して老後不安を減らす

平均貯蓄と中央値、働く高齢者の増加を踏まえ解説|終活や相続の基本とエンディングノートの考え方も整理

70歳代の貯蓄3000万円超は25%・ゼロは11%の実態|お金・仕事・終活の3テーマを整理して老後不安を減らす

一段と暖かさが増し、春の訪れを感じる季節となりました。4月は新生活の始まりであり、住まいや家計、人生設計を見直すきっかけになる時期です。シニア世代にとっても、老後の生活をより安心して過ごすための準備を進める大切なタイミングといえるでしょう。

70歳代の二人以上世帯では、3000万円以上の貯蓄を持つ層がいる一方で、金融資産を一切持たない世帯も約1割存在します。同じ世代においても、経済格差は決して小さくありません。老後を安心して過ごすには、お金・仕事・人生の締めくくり方という三つのテーマに早めに向き合うことが重要です。

65〜69歳では半数以上がいまも現役で働いており、就労は収入だけでなく生きがいにもつながります。本記事では、貯蓄の実態や長くという働く選択肢、終活の始め方を具体的に解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

70歳代の資産事情|平均貯蓄と中央値から見る現実

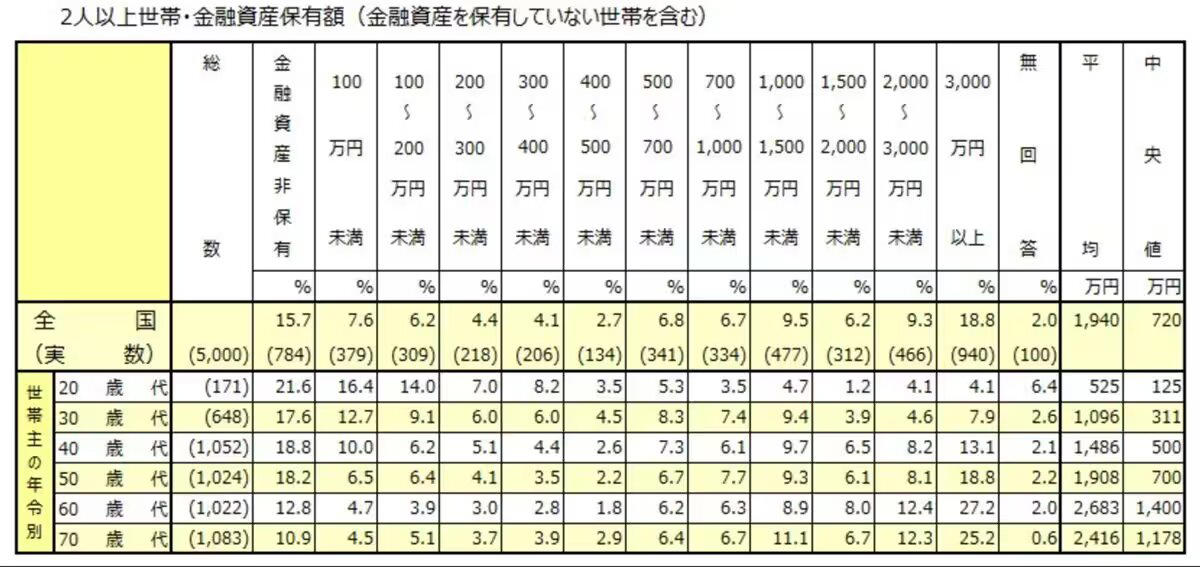

老後の生活を安心して送るためには、お金・仕事・人生の締めくくり方、この三つについて早めに向き合っておくことが重要です。J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」によると、70歳代・二人以上世帯の貯蓄額の分布は以下のとおりでした。

70歳代・二人以上世帯の貯蓄額の分布

・金融資産非保有:10.9%

・100万円未満:4.5%

・100~200万円未満:5.1%

・200~300万円未満:3.7%

・300~400万円未満:3.9%

・400~500万円未満:2.9%

・500~700万円未満:6.4%

・700~1000万円未満:6.7%

・1000~1500万円未満:11.1%

・1500~2000万円未満:6.7%

・2000~3000万円未満:12.3%

・3000万円以上:25.2%

・無回答:0.6%

全体の25.2%が3000万円以上の貯蓄を持つ一方で、金融資産を一切持たない世帯も10.9%存在します。同じ70歳代でも経済的な格差は大きく、生活水準にも明確な差が生じているのが実情です。

なお、貯蓄額の分布は一部の高資産層に引っ張られるため、平均値は実態よりも高く出やすい傾向があります。自分の立ち位置を確認するには、上下の極端な値に影響されにくい中央値を参考にするのが適切です。家計の現状を冷静に見つめるための指標として活用しましょう。

シニアの働き方の変化|就業率は上昇

収入を年金だけに頼らず、できる範囲で働き続けることを選ぶシニア世代が増えています。「働くこと」は収入面だけでなく、生きがいや健康維持の観点からも注目されており、老後の選択肢のひとつとして前向きに検討する価値があります。

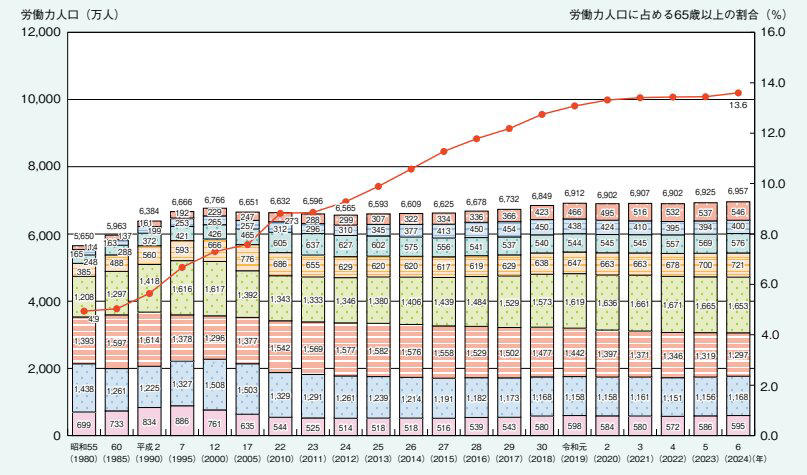

内閣府の「令和7年版高齢社会白書」によると、労働力人口に占める高齢者の比率は上昇傾向にあります。令和6年(2024年)の労働力人口は6957万人で、65〜69歳が400万人、70歳以上が546万人でした。65歳以上が労働力人口に占める割合は13.6%に達しており、長期的な上昇傾向が続いています。

労働力人口に占める高齢者の比率

なお、労働力人口比率(15歳以上人口に占める労働力人口)を年齢別に見ると、以下のとおりでした。

・65~69歳:54.9%

・70~74歳:35.6%

・75歳以上:12.2%

65〜69歳では半数以上が現役として働いており、70代前半でも3人に1人以上が就労しています。高齢者人口の増加に加え、企業側の人手不足も就労継続を後押しする背景のひとつとなっています。

年金や預貯金だけで満足のいく生活を送れるか不安がある場合、できる範囲で長く働き続けることは、老後の家計を安定させるうえで有効な選択肢となるでしょう。

相続と終活の基本|トラブル回避のために知るべきこと。エンディングノートの書き方

70代は、貯蓄の取り崩しが本格化し、就労による収入も徐々に縮小していく時期です。それと同時に、自分の財産や意思をどう次の世代に引き継ぐかを考える「相続・終活」の準備が現実的な課題として浮かび上がってきます。

終活は「死の準備」ではなく「今を豊かにする作業」

「終活」と聞くと、暗いイメージを持つ方も多いかもしれません。しかし実際には、自分の人生を振り返り、これからをどう生きるかを考える前向きな作業です。

財産・医療・介護・葬儀・相続など、家族が困りそうなことをあらかじめ整理しておくことで、本人も家族も安心して毎日を過ごすことができます。「元気なうちにやる」「意思能力がはっきりしているうちにやる」ことが、何より大切です。

相続トラブルは「普通の家庭」でこそ起きやすい

相続問題は、富裕層だけの話ではありません。預貯金・自宅・土地など、ごく一般的な財産でも、遺言書がないまま本人が亡くなると、残された家族が話し合いで分け方を決める「遺産分割協議」が必要になります。

協議をめぐって、家族間のトラブルに発展するケースは少なくありません。「財産が少ないから不要」と思わず、少しでも不安がある場合は遺言書の作成を検討しましょう。

エンディングノートは「形式」より「気持ち」が大切

エンディングノートとは、自分の希望や情報を家族に伝えるための覚え書きです。法的効力はありませんが、遺言書では書ききれない「気持ち」を伝えられる点が大きな魅力です。

エンディングノート

書いておくと役立つ主な内容としては、以下が挙げられます。

・預貯金・保険・不動産などの財産情報

・緊急連絡先や医療・介護に関する希望

・葬儀や墓についての意向

・家族へのメッセージなどが

フォーマットは自由で、市販のノートを使っても、普通のノートに自由に書いても構いません。一度にすべて書こうとせず、気になる項目から少しずつ埋めていくのがコツです。内容は定期的に見直し、状況の変化に合わせて更新していきましょう。

老後の三大テーマを早めに整理し安心した生活設計へ

老後の安心は、早めに動いた人ほど手に入れやすくなります。まず「ねんきんネット」などで月々の収入見込みを把握し、家計の現状と照らし合わせてみましょう。

働き続けることが可能な状況であれば、収入と生きがいの両面から積極的に検討する価値があります。終活については、エンディングノートを一項目だけ書いてみることが第一歩です。

4月の新年度は、人生設計を見直す絶好の機会です。お金・仕事・終活の3つのテーマを整理し、自分に合った老後のあり方を考えてみましょう。「元気なうちにやる」ことが家族への最大の思いやりになります。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・内閣府「令和7年版高齢社会白書」

・法務省「エンディングノート」

関連記事

【申請しないと0円】シニア向け公的給付7制度を総整理|老齢年金とは別に受け取れるお金とは?

【70歳代のリアル】貯蓄額の平均・中央値はいくら?年金・家計収支から見る「ふつうの老後」

【2026年6月支給分から増額】年金生活者支援給付金は月額5620円に|申請しないと未支給の注意点も解説

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)