【75歳以上の後期高齢シニア】夫婦ふたりの「生活費」はひと月どれほど必要?医療費負担割合《1割・2割・3割》のしくみも解説

ふたり以上世帯の貯蓄平均は「2300万円超」も個人差が。医療費アップ×物価高を乗り切る!シニアの防衛策とは

【75歳以上の後期高齢シニア】夫婦ふたりの「生活費」はひと月どれほど必要?医療費負担割合《1割・2割・3割》のしくみも解説

新緑がまぶしいゴールデンウィーク。現役世代がリフレッシュする一方で、シニア世代の家計管理は今、大きな転換期を迎えています。

団塊の世代全員が75歳以上の「後期高齢者」となり、昨年(2025年)9月末には医療費の窓口負担増を和らげる「配慮措置」が終了。家計へのダメージが、いよいよ現実のものとして重くのしかかってきました。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2025年)」を見ても、生活に「ゆとりがない」と感じる世帯が多数派に。その理由のトップ(57.7%)は、やはり「物価高」です。

70歳代・二人以上世帯においても、約4人に1人(26.5%)が「日常生活費程度もまかなうのが難しい」と答えており、切実な現状が浮き彫りになっています。

そこで本記事では、75歳以上のシニア夫婦の【生活費・年金収入・平均貯蓄額】という3つのリアルな数字から、老後家計の実態をサクッと読み解いていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

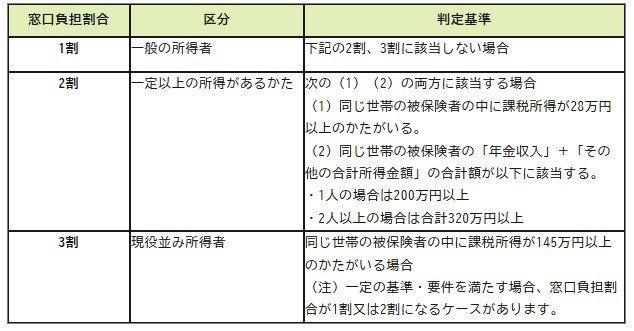

【後期高齢者医療制度】シニアの「窓口の自己負担割合」はどのくらい?

75歳以上の人が原則加入対象となる「後期高齢者医療制度」では、医療費の自己負担割合が前の年の所得水準に応じて定められています。

原則は1割負担ですが、医療費増大への対策として、2022年10月1日以降、一定の収入がある人については自己負担が1割から2割へと引き上げられました。

出所:政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・1割:一般所得者(2割・3割に該当しない方)

・2割:一定以上の所得がある人:下記1、2の両方に該当する場合

・3割:現役並み所得者

医療費の負担が重くなれば、それに伴って貯蓄を取り崩すペースが速まる可能性も否定できません。

今後の家計を見据えるためにも、自身がどの負担区分に当てはまるのかを、こまめに確認しておくことが重要です。

こうした点を踏まえると、シニア世代の「毎月の生活費」や「年金収入」、そして「貯蓄の実態」が気になるところです。

次章では、総務省や厚生労働省が公表しているデータをもとに、具体的な数字を確認していきます。

【75歳以上の後期高齢シニア】夫婦ふたりの「生活費」はひと月どれほど必要?

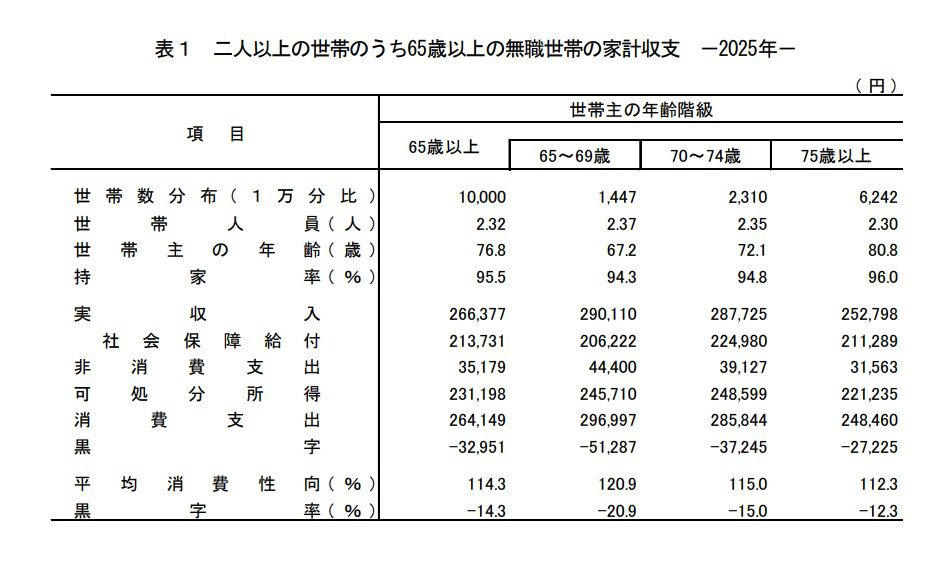

総務省が公表した「家計調査 家計収支編(2025年)」をもとに、後期高齢夫婦世帯(75歳以上・無職・二人以上世帯)の家計の状況を見ていきます。

なお、この調査における世帯主の平均年齢は80.8歳で、持ち家に住んでいる割合は96.0%となっています。

出所:総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

実収入: 25万2798円

・うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

・消費支出: 24万8460円

・非消費支出: 3万1563円

毎月の家計収支

・実収入:25万2798円

・実支出:28万23円

・家計収支:▲2万7225円(赤字)

・黒字率:▲12.3%

・平均消費性向(※1)112.3%

・エンゲル係数(※2):32.2%

データからは、後期高齢夫婦世帯では月あたり約2万7000円の収支不足が生じており、年金収入だけでは日々の支出をカバーしきれていない様子がうかがえます。

その結果、生活を維持するためには貯蓄を取り崩さざるを得ず、この赤字分をどう補うかが、老後の生活の安定を左右する大きな課題となっています。

※1)平均消費性向……可処分所得(いわゆる「手取り収入」)に対する消費支出の割合

※2)エンゲル係数……消費支出に占める食料費の割合

【75歳以上・リタイア夫婦世帯】家計に見られる支出の特徴

支出の面で目立つのは、住居費の負担がきわめて小さい点です。

この年代では持ち家比率が96.0%と非常に高く、住宅ローンを返済している世帯はごくわずかです。

その結果、家賃やローンといった住居関連の固定費はほぼ発生せず、現役世代と比べても住居費が大幅に抑えられていることが、家計の大きな特徴となっています。

ただし、今回の家計調査に計上されている支出は、あくまで日常的な生活費が中心であり、介護に伴う高額な費用は含まれていません。

介護サービスの利用が始まると、その都度まとまった支出が生じるケースも多く、介護が本格化すれば月々の赤字がさらに膨らみ、貯蓄を取り崩すペースが加速する可能性がある点には留意が必要です。

「ゆとりある生活水準」との差に注目

生命保険文化センターが公表した「2025(令和7)年度 生活保障に関する調査」では、夫婦二人世帯の場合、老後に最低限必要とされる生活費は平均23万9000円、ゆとりを持った生活を想定すると平均39万1000円と示されています。

これに対し、実際の収入はおよそ25万円程度にとどまり、最低限の生活費はかろうじて上回るものの、ゆとりある生活を想定した水準とは毎月約13万円の開きがあります。

この差額をどう補うのか、あるいは支出をどこまで抑えられるのかが、老後の暮らしぶりを左右する重要な要因となります。

だからこそ、老後生活の基盤となる「年金」と「貯蓄」について、あらためて理解を深めておくことが欠かせないと言えるでしょう。

【後期高齢シニア】「国民年金・厚生年金」の平均月額はいくら?

公的年金は、75歳以上の夫婦世帯にとって、家計を支える最も重要な収入源となっています。

本章では、後期高齢者が受け取っている年金の平均的な月額について、「老齢基礎年金のみを受給しているケース」と「厚生年金を含むケース」の2つに分けて確認していきます。

なお、厚生年金の受給額には、国民年金(老齢基礎年金)分が含まれています。

【国民年金】シニアが受け取っている「平均年金月額」はいくら?

75歳~79歳

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・75歳:5万9659円

・76歳:5万9555円

・77歳:5万9349円

・78歳:5万9124円

・79歳:5万8676円

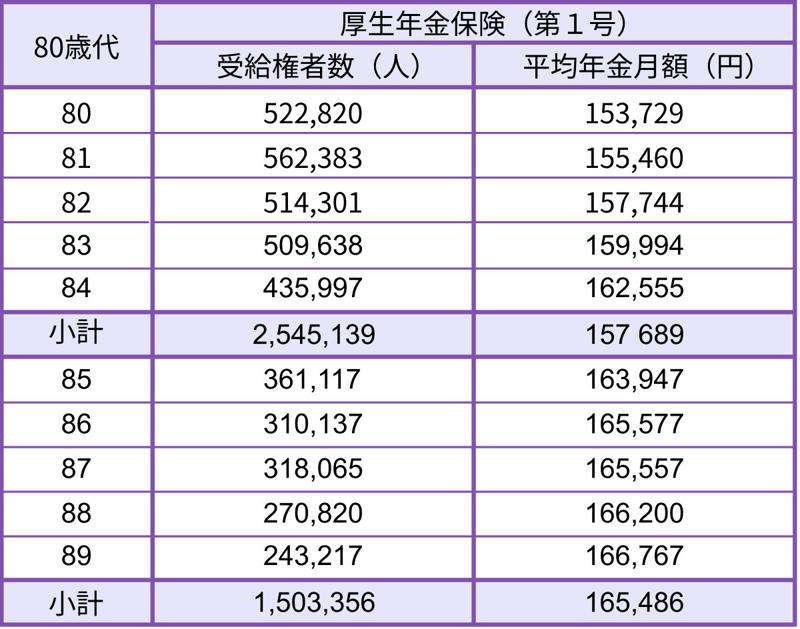

80歳~89歳

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・80歳:5万8623円

・81歳:5万8269円

・82歳:5万8003円

・83歳:5万7857円

・84歳:5万9675円

・85歳:5万9425円

・86歳:5万9228円

・87歳:5万9204円

・88歳:5万8756円

・89歳:5万8572円

90歳以上

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・90歳以上:5万5633円

【厚生年金】シニアが受け取っている「平均年金月額」はいくら?

75歳~79歳

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・75歳:15万1410円

・76歳:15万1241円

・77歳:15万962円

・78歳:15万862円

・79歳:15万3115円

80歳~89歳

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・80歳:15万3729円

・81歳:15万5460円

・82歳:15万7744円

・83歳:15万9994円

・84歳:16万2555円

・85歳:16万3947円

・86歳:16万5577円

・87歳:16万5557円

・88歳:16万6200円

・89歳:16万6767円

90歳以上

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

・90歳以上:16万4027円

たとえば、夫が厚生年金を受給し、妻が国民年金のみを受け取っている場合、夫婦あわせた年金収入は月額でおよそ20万円となります。

この金額は、これまで確認してきた家計収支における「社会保障給付(20万7623円)」とほぼ同じ水準です。

もっとも、受給額のすべてを自由に使えるわけではありません。

家計支出の内訳に示されている通り、年金からは所得税や住民税のほか、介護保険料や後期高齢者医療保険料といった非消費支出が差し引かれます。

そのため、現役を退いた後も、税や保険料の負担が続く点をあらかじめ認識しておくことが大切です。

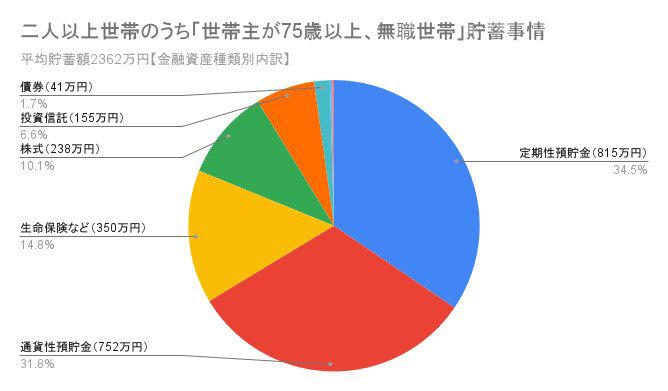

75歳以上ふたり以上世帯の貯蓄は「平均2362万円」も個人差が…

年金だけでは生活費が足りない……となれば、頼みの綱はやはり「貯蓄」です。

総務省のデータ(2024年家計調査)をもとに、75歳以上の無職・二人以上世帯のフトコロ事情をのぞいてみましょう。

【グラフ】75歳以上「後期高齢シニア」二人以上世帯の貯蓄平均は2362万円

貯蓄合計:2362万円

・預貯金(通貨性+定期性):1567万円

・有価証券(株式・投資信託など):440万円

・生命保険など:350万円

・その他:5万円

負債:23万円

「2300万円以上もあるの?」とホッとするのは禁物です。これは一部の「お金持ち世帯」が平均をグッと押し上げている数字にすぎず、実際にはこの額面に届かない世帯も少なくありません。

大切なのは、平均と比べることではなく、「自分たちの貯蓄」で「将来の赤字」をあと何年カバーできるのか、現実的な見通しを立てることです。

インフレ時代に「預貯金メイン」はキケン?資産寿命の延ばし方

シニア世代の貯蓄内訳を見ると、全体の約66%を「預貯金」が占め、株式や投資信託などの「有価証券」は約18%にとどまっています。

老後が長引く中で意識したいのが、「いかに資産を長持ちさせるか(=資産寿命を延ばすか)」という視点です。

今は物価高の時代。銀行にお金を置いたままでは、額面は減らなくても「実質的なお金の価値」が目減りしてしまうリスクがあります。インフレに強い資産を少しずつ取り入れ、リスクを分散しながら備える工夫が求められています。

医療費アップ×物価高を乗り切る!シニアの防衛策とは

025年9月に医療費の負担軽減措置が終了し、日々の物価高も家計をジワジワと圧迫しています。「ただ貯金を取り崩すだけ」の生活には、限界が近づきつつあります。

人生100年時代を安心して乗り切るためには、以下の「両輪」を回すことがカギになります。

・資産を育てる(自助努力): 新NISAやiDeCoといった税制優遇を賢く使い、インフレに負けない資産運用を取り入れる。

・公的制度を使い倒す: 年金の「繰下げ受給」を利用して、一生涯受け取れる年金のベース額をアップさせる。

老後の安心感は、事前の「準備」で決まります。家計のモレを見直しつつ、制度と運用を味方につけて、ゆとりある未来の土台を作っていきましょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 (2025年)」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)

・総務省統計局「家計調査 用語の解説」

・生命保険文化センター「2025(令和7)年度 生活保障に関する調査」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・総務省統計局「家計調査 貯蓄・負債編 2024年 〔二人以上の世帯〕」(第8-10表)

・政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

・厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

・日本年金機構「年金の繰下げ受給」

関連記事

【北海道から沖縄県まで】厚生年金の平均月額《都道府県別の受給額格差》をランキングで比較!《多い都道府県・少ない都道府県》上位5都県とは?

2026年度「厚生年金・国民年金」ひと月いくら増える?6月支給分からのモデル年金&ライフコース別《65歳以降の年金目安》

【給付金】要件満たせば終身受給《年金に上乗せされる》年金生活者支援給付金。6月支給分からは2.7%増える

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)