厚生年金と基礎年金を合わせて、6月15日の支給日に「30万円(月額15万円)以上」もらえる人は何%?《年金受給額グラフ》を見る

【2026年度】年金額は4年連続でプラス改定。国民年金は1.9%、厚生年金は2.0%増額へ

厚生年金と基礎年金を合わせて、6月15日の支給日に「30万円(月額15万円)以上」もらえる人は何%?《年金受給額グラフ》を見る

新緑が目に鮮やかな季節となりました。

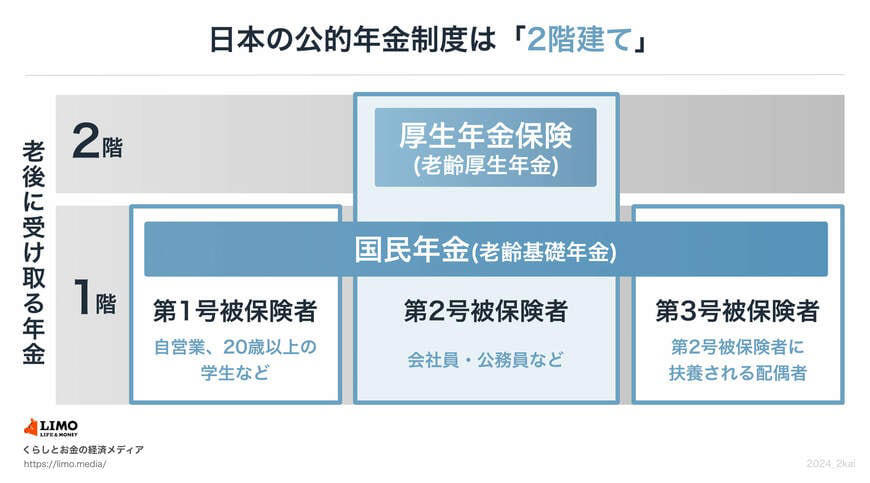

日本の公的年金制度は、国民年金と厚生年金の2階建て構造です。

老後の生活を支える厚生年金の受給額は、現役時代の働き方に大きく影響されます。

2026年度の年金額は、物価や賃金の変動を反映して4年連続で増額されることが決まりました。

しかし、年金額が増えても、物価上昇などを背景に老後への不安を感じる方は少なくないでしょう。

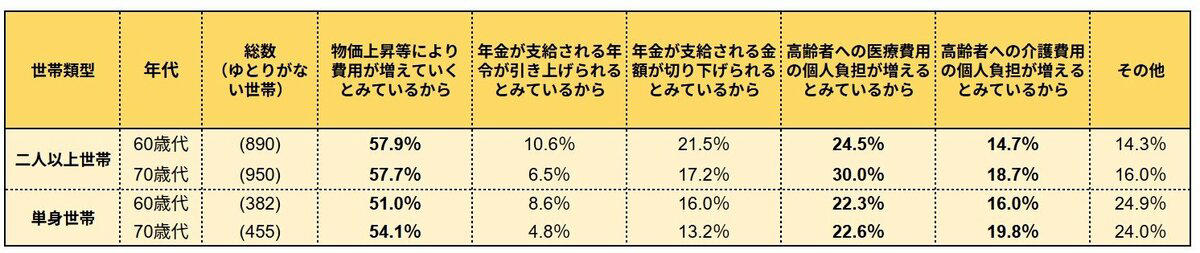

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」によると、「年金にゆとりがない」と感じる世帯の多くが物価高を懸念しています。

次回の年金支給日は6月15日ですが、厚生年金と基礎年金を合わせて「30万円(月額15万円)以上」もらう人は、どれくらいいるのでしょうか。

この記事では、2026年度の最新の年金額の例や、厚生年金の受給額分布、そして2025年に成立した年金制度改正のポイントについて詳しく解説します。

「年金にゆとりがない」と感じる世帯はどれくらいいる?

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の公的年金制度の基本「国民年金と厚生年金」の2階建て構造とは

日本の公的年金制度は、土台となる「国民年金(基礎年金)」と、その上に乗る「厚生年金」で構成されており、「2階建て構造」といわれています。

まずは、2つの年金制度の基本的な仕組みについて見ていきましょう。

公的年金の「2階建て」の仕組みを解説

【1階部分】国民年金(基礎年金)

・加入対象:原則として日本に住む20歳から60歳未満のすべての人

・保険料:加入者全員が定額ですが、年度ごとに改定されます(※1)

・受給額:保険料を全期間(480カ月)納付すると、65歳から満額の老齢基礎年金(※2)を受け取ることができます。未納期間がある場合は、その期間に応じて満額から減額されます

※1 2026年度の国民年金保険料は月額1万7920円です。

※2 2026年度の国民年金(老齢基礎年金)の満額は月額7万608円です。

【2階部分】厚生年金

・加入対象:会社員や公務員のほか、パートタイマーなどで特定適用事業所(※3)に勤務し、一定の要件を満たす人が国民年金に上乗せして加入します

・保険料:収入に応じて決まります(上限あり)(※4)

・受給額:加入期間や納めた保険料によって個人差が生じます

2階部分にあたる厚生年金は、会社員や公務員などが国民年金に加えて加入する制度です。

国民年金と厚生年金では、加入対象者や保険料の決まり方、受給額の計算方法などが異なります。

このため、老後に受け取る年金額は、個人の加入状況や現役時代の収入によって変わってきます。

また、公的年金の額は物価や現役世代の賃金変動に応じて毎年見直されるという点も、知っておきたい大切なポイントです。

※3 特定事業所とは、1年のうち6カ月以上、適用事業所における厚生年金保険の被保険者(短時間労働者や共済組合員は除く)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料は、標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

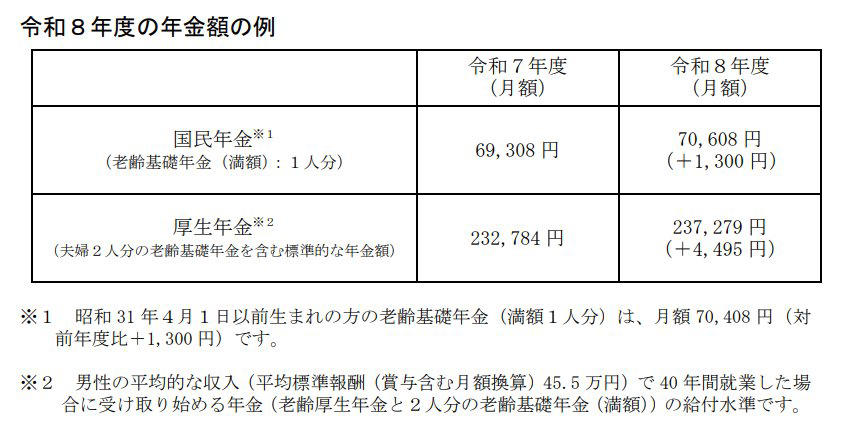

【2026年度】年金額は4年連続でプラス改定。国民年金は1.9%、厚生年金は2.0%増額へ

公的年金の受給額は、賃金や物価の動向を基に毎年度改定されます。

2026年度分は、国民年金(基礎年金)が前年度比で1.9%、厚生年金(報酬比例部分)が2.0%の増額となり、4年連続でのプラス改定となりました。

2026年度の年金額

・国民年金(老齢基礎年金(満額)):7万608円(1人分 ※1)

・厚生年金:23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額7万408円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)を得ていた夫が40年間就業した場合の年金受給額のモデルケースです。老齢厚生年金と夫婦2人分の老齢基礎年金(満額)を合計した給付水準を示しています。

国民年金のみの加入だった場合、満額(※3)でも月額は約7万円です。

仮に繰下げ受給(※4)の上限である75歳まで受給開始を遅らせたとしても、月額は13万円に届きません。

※3 国民年金(老齢基礎年金)の満額とは、国民年金保険料を480カ月納付した場合に65歳から受け取れる年金額を指します。

※4 繰下げ受給とは、老齢年金の受給開始を66歳から75歳までの間で遅らせる制度です。「繰下げ月数×0.7%」の増額率が適用され、75歳で受給を開始すると年金額は84%増えます。

厚生年金と基礎年金を合わせて月額15万円以上もらえる人はどのくらい?受給割合をデータで確認

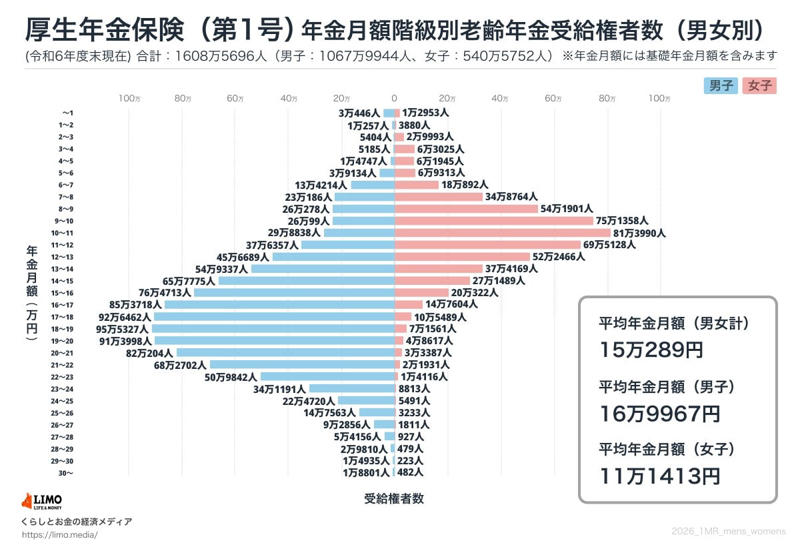

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の平均月額は「15万289円」となっています。

ただし、この金額には1階部分である国民年金(老齢基礎年金)が含まれている点に注意が必要です。

実際の受給額ごとの人数分布は、以下のようになっています。

厚生年金の受給額ごとの受給権者数

厚生年金の受給額ごとの受給権者数

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

月額15万円以上の厚生年金を受け取っている人は、全体の49.8%と半数を下回る結果でした。

厚生年金を受給していない人も含めると、この割合はさらに下がると考えられます。

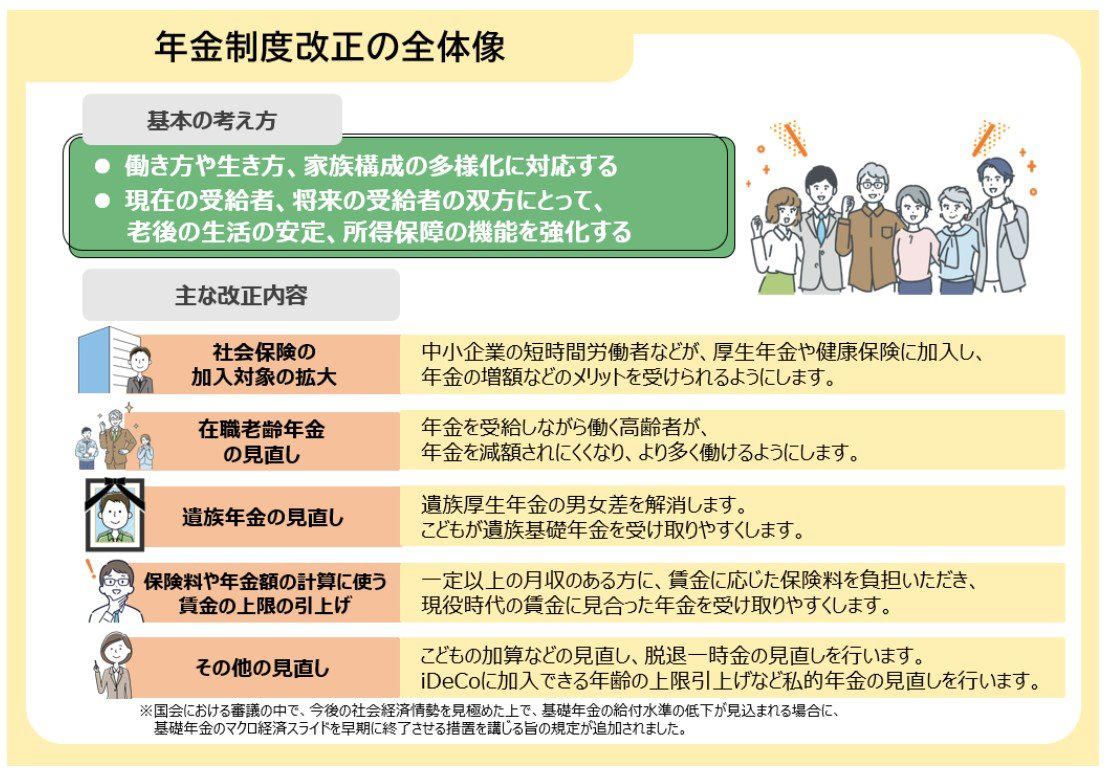

2025年に成立した「年金制度改正法」の主要な変更点をわかりやすく解説

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決、成立しました。

この改正は、働き方や家族構成、ライフスタイルの多様化に対応した年金制度を構築することを目的としています。

また、私的年金制度の拡充や所得再分配機能の強化を通じて、高齢期の暮らしの安定化を図ることも重要な狙いです。

今回の改正の全体像を確認しておきましょう。

主な改正内容

出所:厚生労働省「年金制度改正法が成立しました」

社会保険の加入対象の拡大

・中小企業で短時間勤務する人などが厚生年金や健康保険に加入しやすくなり、将来の年金増額といったメリットを受けられるようになります

在職老齢年金の見直し

・年金を受け取りながら働く高齢者が、年金を減額されにくくなることで、より意欲的に働ける環境を整えます

遺族年金の見直し

・遺族厚生年金の支給における男女差をなくし、子どもが遺族基礎年金を受給しやすくなるよう見直します

保険料や年金額の計算に使う賃金の上限の引き上げ

・一定以上の月収がある人が、その賃金に応じた保険料を負担することで、現役時代の収入に見合った年金を受け取れるようにします

その他の見直し

・子どもの加算や脱退一時金の見直しが行われます

・私的年金制度も見直され、iDeCo(個人型確定拠出年金)の加入可能年齢の上限が引き上げられます

これらの改正内容から、公的年金は単に「老後の受給額」の問題だけでなく、現役世代の働き方やキャリアプラン、ひいては人生設計そのものと深く関わっていることがわかります。

年金額を把握し、家計やライフスタイルに合った資金計画を立てよう

今回は、2026年度の年金改定額、厚生年金を「月額15万円以上」受給している人の割合、そして2025年の制度改正の概要について解説しました。

年金額が4年連続でプラス改定されたとはいえ、物価高や医療費負担増への懸念を完全に払拭することは難しく、実際の受給額分布を見ても、公的年金だけで「ゆとりのある老後」を送ることの厳しさがうかがえます。

一方で、遺族年金の男女差解消や在職老齢年金の見直しなど、国の制度も私たちのライフスタイルの変化に対応して進化を続けています。

老後の不安を少しでも軽減するためには、まず「自分が将来いくら年金をもらえるのか」を正確に把握することが第一歩です。

その上で、新しい年金制度のルールを正しく理解し、長く働き続けることや、NISA・iDeCoなどを活用した資産形成といった選択肢の中から、ご自身に合った資金計画を立てていきましょう。

※当記事は再編集記事です。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省「年金制度改正法が成立しました」

関連記事

【東京都の公的な給付金】2026年度に「給付金を支給する自治体」具体例をチェック!江戸川区・足立区・世田谷区

新NISAで20年後に「2000万円を目指す」積立投資シミュレーション。想定利回り3%・6%「月々の積立額」はいくら?

SHIFTの業績とAI戦略を元機関投資家が分析!最大の焦点は「人的資本の大転換が業績にいつ結実するか」

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)