厚生年金、6月15日の支給日にいちどの支給で「40万円(月額20万円)以上」もらう人の割合は何%?

年金の「繰上げ・繰下げ受給」どちらの方が選ばれている?

厚生年金、6月15日の支給日にいちどの支給で「40万円(月額20万円)以上」もらう人の割合は何%?

老後の資金計画を立てる際、「年金でどれくらいの収入が見込めるのか」は多くの人が気にする部分でしょう。

年金の受給額は、現役時代の収入水準や加入期間、働き方などによって大きく変わるため、平均額だけでは全体像をつかみにくい側面があります。

本記事では、公表されているデータをもとに受給額の分布や特徴を整理し、次回の年金支給日となる6月15日に、いちどの支給で「40万円(月額20万円)以上」もらう人の割合は何%なのか解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

厚生年金、いちどの支給で「40万円(月額20万円)以上」もらう人の割合は何%?

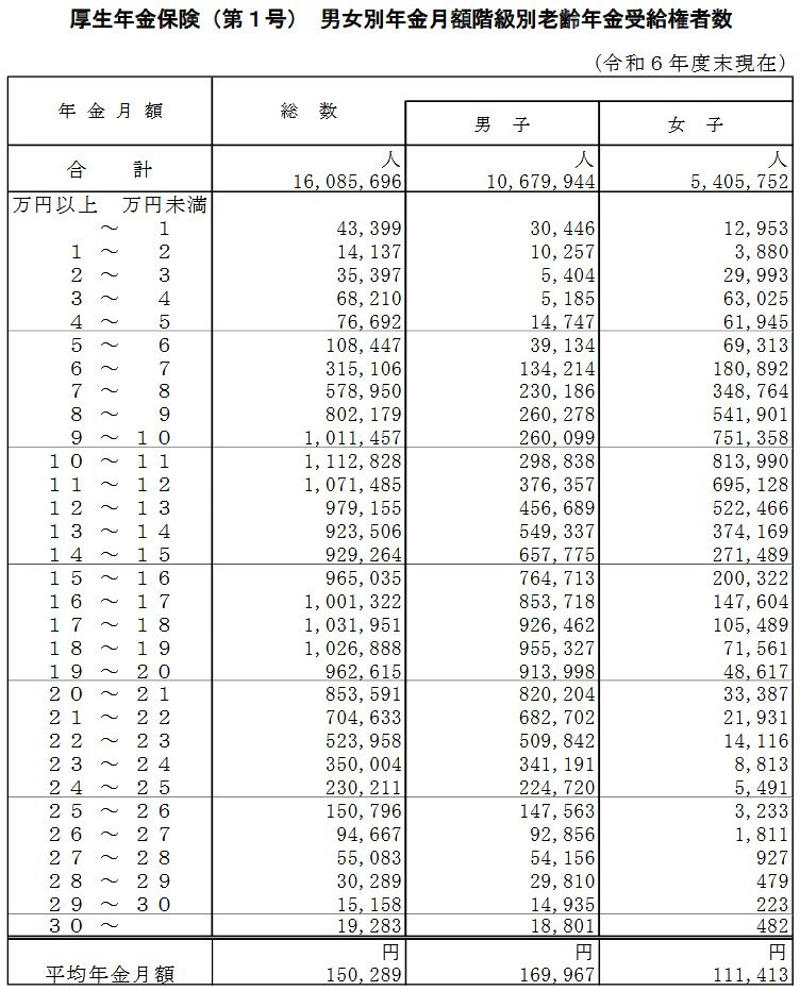

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金(基礎年金を含む)の平均受給額は月額15万289円となっています。

一方で、男女別に見ると受給額には大きな開きがあり、分布の状況にも違いが生じています。

男女別の「厚生年金の平均受給額」

厚生年金の受給額

〈全体〉平均年金月額:15万289円

〈男性〉平均年金月額:16万9967円

〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

厚生年金の受給割合(全体:1608万5696人)

・10万円未満の割合:19.0%

・10万円以上の割合:81.0%

・15万円以上の割合:49.8%

・20万円以上の割合:18.8%

・30万円以上の割合:0.12%

受給額の分布を確認すると、およそ半数が月15万円以上を受け取っている一方で、月20万円を超える水準に達する人は全体の2割弱にとどまっています。

2カ月に1度やってくる年金支給日に、いちどの支給で「40万円(月額20万円)以上」もらう人の割合は18.92%です。

こうした状況を踏まえると、老後の生活を年金のみに依存するのではなく、iDeCo(個人型確定拠出年金)による積み立てや、長期的に働き続けるためのキャリアづくりなど、家計や資産全体のバランスに合わせて自ら備えていく視点が重要といえるでしょう。

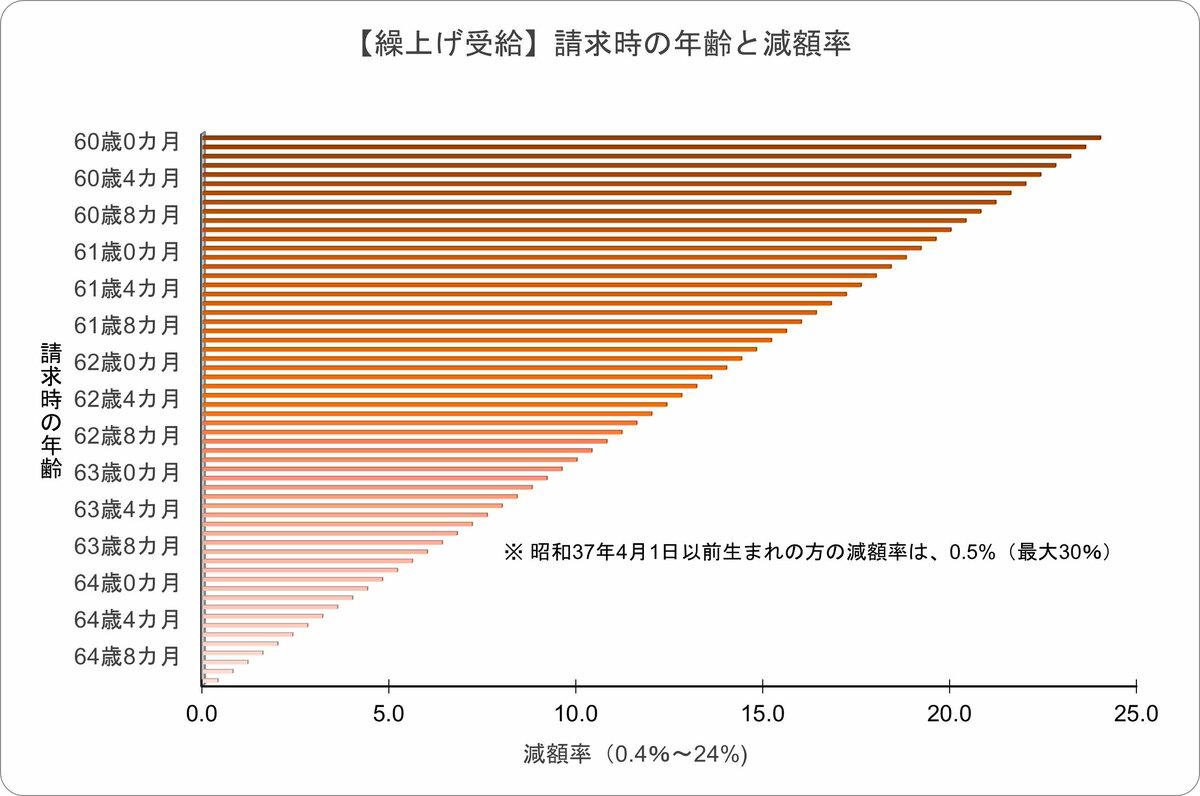

【年金の繰上げ受給】受け取り開始を前倒しできるが、減額された年金額が生涯続く

繰上げ受給の減額イメージ

出所:日本年金機構「年金の繰上げ受給」をもとにLIMO編集部作成

本来65歳から受給が始まる老齢年金を、60歳から64歳の間に前倒しして受け取れる仕組みが「繰上げ受給」です。

受給開始を早められる利点がある一方で、減額された年金額がその後も生涯にわたって続く点には留意が必要です。

減額率の計算ルール

減額率は、繰り上げた月数に応じて以下の数式で算出。

・減額率(最大24%) = 0.4% × 繰り上げた月数

最短の60歳0か月で請求した場合、年金額は24%減となります。

※昭和37年4月1日以前生まれの方は、減額率が「0.5%(最大30%)」と現行より高く設定されています。 ※一度請求すると取り消しができず、減額された金額が一生続きます。

【年金の繰下げ受給】受給額の増加に伴い「税金・社会保険料」の負担が重くなる可能性も

繰下げ受給の増額イメージ

受給開始を66歳以降に後ろ倒しすることで、年金額を増やせる制度が「繰下げ受給」です。

1か月遅らせるごとに受給額が加算され、その増加率の高さが特徴となっています。

増額率の計算ルール

増額率は、65歳になった月(誕生日の前日が含まれる月)から受給開始までの月数で決定。

・増額率(最大84%) = 0.7% × 繰り下げた月数

最長の75歳まで遅らせた場合、年金額は84%増となります。

※昭和27年4月1日以前生まれの方は、繰下げ上限が70歳までのため、最大増額率は42%です。 ※待機期間中の生活費をどう確保するかが、この制度を活用する上での鍵となります。

繰下げ受給の待機期間中は、加給年金などが支給されない点に加え、受給開始前に亡くなった場合でも、遺族が増額分を引き継いで受け取ることはできません。

そのため、健康状態や家族構成を踏まえたうえで、慎重に判断する必要があります。

とくに注意したいのは、待機中に急逝した場合、遺族が未支給分を請求しても「5年を超える分」は時効により受け取れず、本来得られるはずの年金が失われる可能性がある点です。

さらに、待機中に他の年金の受給権が発生すると、その時点で増額率が確定するほか、受給額の増加に伴って税金や社会保険料の負担も上昇するため、実際の手取りが想定ほど増えないケースがある点にも注意が必要です。

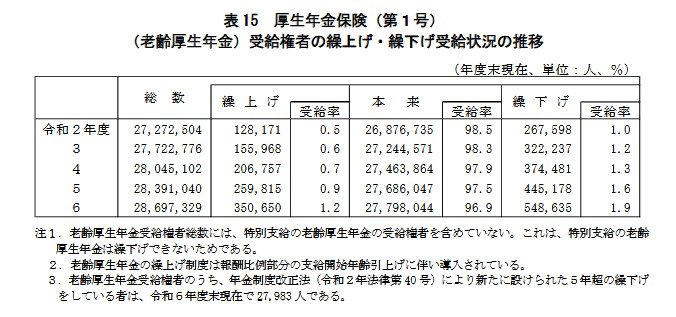

年金の「繰上げ・繰下げ受給」どちらの方が選ばれている?

老齢厚生年金(特別支給を除く)の受給権者における繰上げ・繰下げの利用状況は、近年ゆるやかに変化しています。

令和6年度末時点では、繰上げの利用率が1.2%、繰下げが1.9%となっており、繰下げのほうが繰上げを上回る結果となっています。

厚生年金保険(第1号) (老齢厚生年金)受給権者の繰上げ・繰下げ受給状況の推移

繰上げの利用率は令和2年度の0.5%から徐々に増加しているものの、依然として高い水準とはいえません。

一方、繰下げの利用率は1.0%から1.9%へと伸びており、受給開始を後ろにずらす選択が広がっている様子がうかがえます。

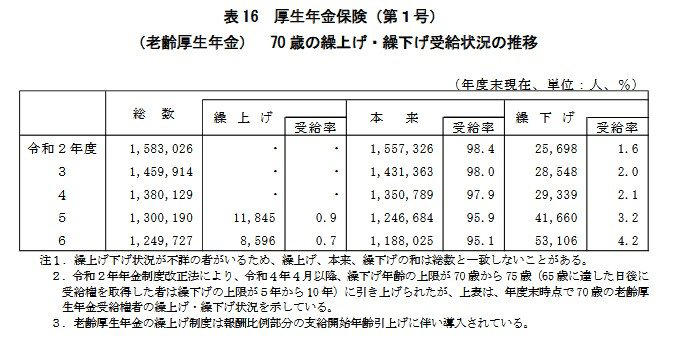

70歳時点で進む「繰下げ選択」の広がり

厚生年金保険(第1号) (老齢厚生年金) 70 歳の繰上げ・繰下げ受給状況の推移

70歳時点の状況を見ると、繰下げの利用率は令和6年度で4.2%まで伸びており、その増加傾向がよりはっきりと表れています。

背景には、就労を続ける高齢者が増えていることに加え、繰下げによる年金額の増加メリットが広く認識されてきたことがあると考えられます。

また、制度改正によって繰下げ可能な年齢が拡大されたことも、利用の広がりを後押ししているとみられます。

一方で、繰上げの利用は依然として限定的であり、老後の資金設計においては「早く受け取る」よりも「増やして受け取る」という考え方が強まりつつあるといえるでしょう。

今後は、働き方や家計の状況を踏まえながら、自分に合った受給開始時期を選ぶ重要性が一層高まると考えられます。

「繰上げ・繰下げ」はどんな人に向いている?

前章では、繰上げ受給と繰下げ受給の概要や受給状況の推移を見てきましたが、どのような人が繰上げ・繰下げの選択を検討したらよいのでしょうか。

まず前提として、通常、年金は原則65歳から受給が始まり、減額も増額もないため、最も標準的で安定した選択です。

とくに健康状態に大きな不安がなく、生活費の計画が立てやすい人に向いています。

繰上げ受給は、早めに年金を受け取りたい場合に有効です。

「健康面に不安がある人」や、「早期に現金収入を確保したい人」に適しており、受給開始を前倒しすることで生活費の不安を軽減できますが、受給額は減額されたまま生涯続く点に注意が必要です。

一方、繰下げ受給は、「長期的に年金を増やしたい人」や、「当面の生活費に余裕がある人」に適しています。

受給開始を遅らせるほど年金額は増えるため、長期間にわたり受け取ることで総受給額を増やせる可能性がありますが、待機期間中の生活費や税・社会保険料の変化も考慮する必要があります。

自身の健康状態や貯蓄状況、就労の有無などを踏まえ、通常・繰上げ・繰下げのいずれが自分に最適かを判断しましょう。

厚生年金の受給タイミングの選択が将来設計を左右する

本記事では、厚生年金をいちどの支給で「40万円(月額20万円)以上」もらう人の割合について紹介しました。

厚生年金の平均受給額は月15万円前後となっていますが、実際の分布を見ると、月20万円以上を受け取っている人は全体の2割弱にとどまり、多くの人がそれ未満の水準に収まっていることが分かります。

また、受給開始時期については、繰上げよりも繰下げを選択する人が徐々に増えており、年金額を増やして受け取るという考え方が広がりつつあります。

ただし、繰上げ・繰下げにはそれぞれメリットと注意点があるため、単純な比較ではなく、自身の健康状態や家計状況を踏まえて判断することが重要です。

将来の生活を見据え、受給額と受給時期の両面から適切な選択を検討していくことが大切でしょう。

参考資料

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「年金の繰上げ受給」

・日本年金機構「年金の繰下げ受給」

関連記事

厚生年金受給者の男女合計「平均年金月額は15万289円」厚生年金の受給額、月15万円以上を受け取る人の割合は?

最新【中間管理職の平均年収一覧表】部長・課長・係長、上司の収入はどれくらい?《役職別の平均月収》と平均年齢を解説!

SHIFTの業績とAI戦略を元機関投資家が分析!最大の焦点は「人的資本の大転換が業績にいつ結実するか」

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)