【減税+現金給付】高市総理も言及! 新制度「給付付き税額控除」の仕組みと経団連が推す早期開始シナリオ

非課税世帯は「全額現金」でもらえる?控除額を「10万円」とした場合の具体例を解説

【減税+現金給付】高市総理も言及!新制度「給付付き税額控除」の仕組みと経団連が推す早期開始シナリオ

物価上昇が続くなか、家計への負担を軽減するための新たな支援策として注目されているのが「給付付き税額控除」です。

従来の減税や現金給付には、それぞれメリットがある一方で、対象範囲や継続性といった面で課題も指摘されてきました。

そうした中で登場したこの制度は、「減税」と「現金給付」を組み合わせることで、より幅広い層に支援を届ける仕組みとして位置づけられています。

本記事では、「給付付き税額控除」の基本的な仕組みを具体例とともに整理し、なぜ今この制度が注目されているのか、その背景や狙いについて分かりやすく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「給付付き税額控除」とは?「減税+現金給付」で幅広い層に支援を届ける制度

「給付付き税額控除」は、税額控除(減税)と現金給付を組み合わせ、控除しきれない分を現金で補う仕組みです。

この制度により、納税額が少ない人や住民税非課税の世帯にも支援が行き届くようになっています。

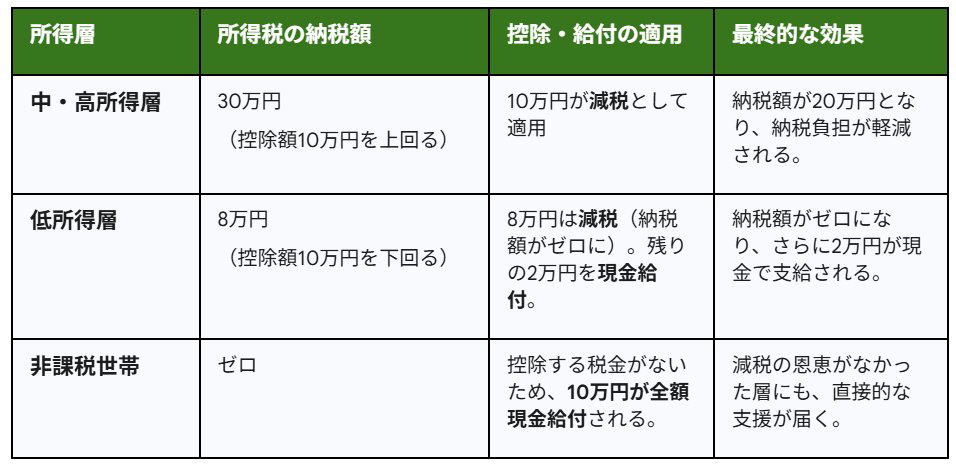

【控除額を10万円とした場合】給付付き税額控除の具体例をみる

例:【給付付き税額控除】控除額を10万円とした場合

中・高所得層のケース

中・高所得層の場合、所得税の納税額が30万円と控除額10万円を上回っているため、10万円分が減税として適用されます。

その結果、納税額は20万円となり、税負担が軽減されます。

低所得層のケース

低所得層では、所得税の納税額が8万円で、控除額の10万円を下回っているため、まず8万円分が減税されて納税額はゼロになります。

さらに、控除しきれなかった残りの2万円が現金で給付されるため、最終的には納税負担がなくなるだけでなく、2万円の支給を受けることができます。

非課税世帯のケース

非課税世帯の場合は、もともと所得税の納税額がゼロであるため控除の対象となる税額がありません。

そのため、控除額である10万円がそのまま現金として給付され、減税の恩恵を受けられない層にも直接的な支援が行き渡ります。

【3つのポイントを整理】なぜ「給付付き税額控除」が注目されている?

政府は、即効性のある「一律の現金給付」ではなく、制度設計に時間がかかる「給付付き税額控除」を軸に据えました。

スピードだけでなく、制度そのものを見直すことを重視しており、日本の税制を根本から改善しようとする意図がうかがえます。

ここでは、この制度が持つ3つの重要な役割について整理していきます。

理由1:一時的な支援にとどめない「継続性のある仕組み」

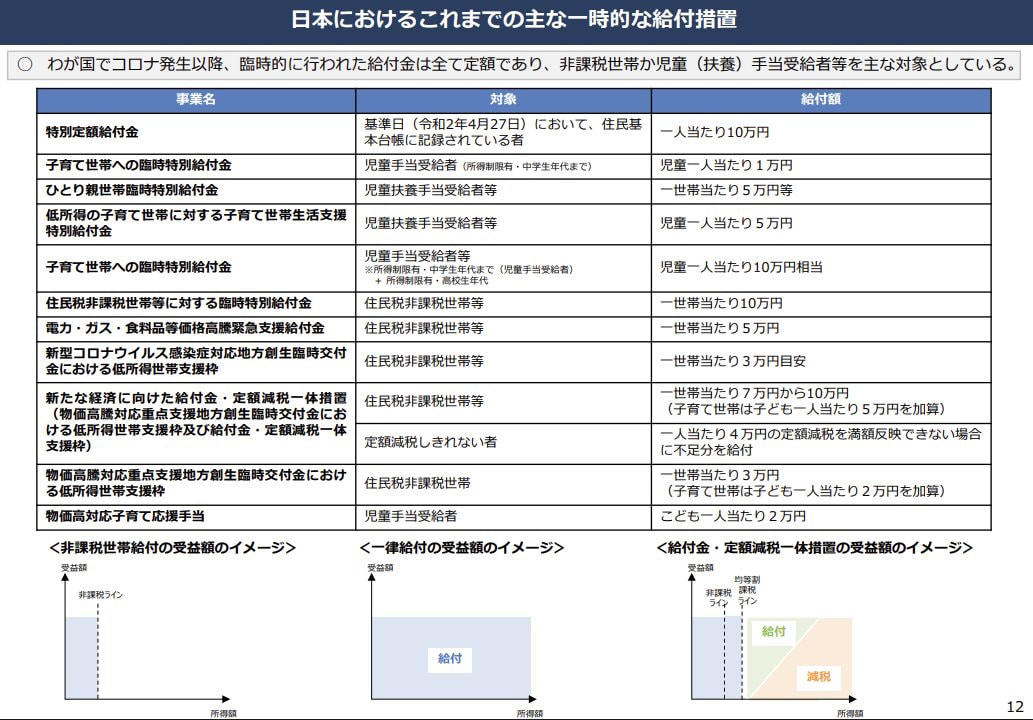

コロナ禍以降、非課税世帯や児童手当の受給者などを中心に、さまざまな臨時給付が実施されてきました。

出所:内閣官房 日本の社会保障制度における主な給付「給付付き税額控除の制度設計に向けて」

これらの現金給付は、迅速に実施できる点や、効果を実感しやすい点がメリットです。

一方で、多くが単発の対応にとどまりやすく、継続的な支援にはつながりにくいという課題があります。

さらに、支援の必要性が高くない層にも一律で給付されるため、財源の使い方や制度の持続性の面でも課題が残っていました。

理由2:従来の減税では届かなかった「低所得層への支援」

これまでの所得税減税には、「納税している人しか恩恵を受けられない」という問題がありました。

減税は納税額を減らす仕組みであるため、そもそも所得税を納めていない非課税世帯には効果が及ばず、本来支援が必要な層が対象外となるケースがあったのです。

一方、「給付付き税額控除」は、控除しきれない分を現金で補う仕組みです。

そのため、所得税が0円の世帯でも設定された支援額が支給されることになり、従来の減税では対応できなかった層にも支援が届きます。

結果として、低所得層から一定の所得がある層まで幅広くカバーできる制度となっています。

理由3:消費税の負担の偏りを緩和する「逆進性」への対応

消費税には、所得が低いほど収入に対する税負担の割合が大きくなる「逆進性」という課題があります。

【負担感のイメージ】

・年収1000万円の人: 100万円の消費で税金10万円(収入の1%)

・年収300万円の人: 100万円の消費で税金10万円(収入の約3.3%)

給付付き税額控除は、低所得者に対して実質的に消費税の一部を後から補填する役割を果たします。

これにより、消費税による負担の偏りを和らげ、「税の再分配機能」を適切に働かせることが狙いとされています。

【早期に開始か】給付付き税額控除はいつから始まる?

給付付き税額控除の開始時期については、現段階で具体的なスケジュールは示されていませんが、制度化に向けた検討はすでに進められています。

4月29日に開催された「第97回メーデー中央大会」では、高市総理が物価上昇の影響を踏まえ、「給付と負担のバランス」を見直しながら、すべての世代が納得できる社会保障の実現に向けて検討を進めていく方針を示しました。

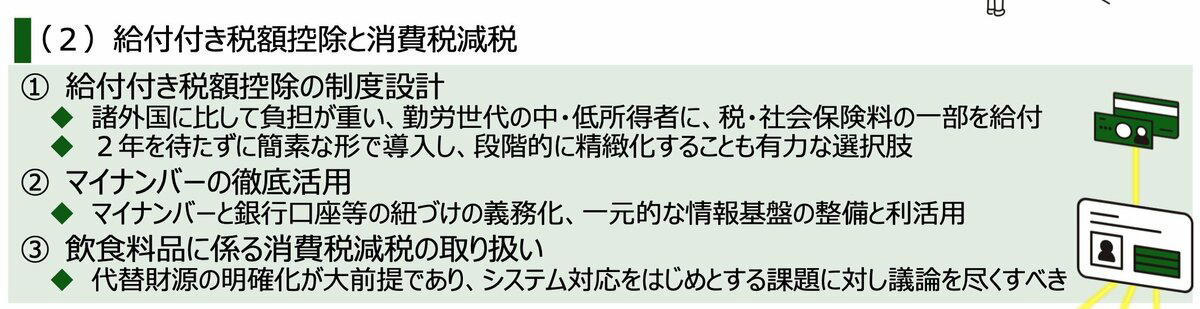

さらに、一般社団法人 日本経済団体連合会も、「税・財政・社会保障一体改革に関する基本的考え方」において、この制度の方向性に言及しています。

その中では、制度を完成させてから一括導入するのではなく、2年を待たずに簡素な仕組みで早期に開始し、その後段階的に制度を整えていく方法が現実的な選択肢とされています。

出所:一般社団法人 日本経済団体連合会「税・財政・社会保障一体改革に関する基本的考え方」

このように、給付付き税額控除は現在も検討段階にあり、段階的な導入が有力視されています。

今後の議論によって、具体的な内容や実施時期が徐々に明らかになっていくと見込まれます。

給付付き税額控除は「公平性と持続性」を重視した新たな支援のかたち

本記事では、「給付付き税額控除」の仕組みや目的について解説しました。

給付付き税額控除は、減税だけでは十分に支援が届かなかった層にも対応できる点が大きな特徴です。

控除しきれない分を現金で補うことで、低所得層や非課税世帯にも支援が行き渡り、より広い範囲をカバーする制度となっています。

また、消費税の逆進性を緩和する役割も担っており、税負担の偏りを調整する機能も期待されています。

こうした特徴から、この制度は単なる一時的な対策ではなく、今後の税制のあり方にも関わる重要な仕組みといえるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

・自民党「もう一度信頼される自民党に 高市新総裁が就任会見」

・X「自民党広報」

・一般社団法人 日本経済団体連合会「税・財政・社会保障一体改革に関する基本的考え方」

・首相官邸「第97回メーデー中央大会」

関連記事

【年金生活者支援給付金】6月15日の年金支給日に「約1万1000円」上乗せされる?自動ではもらえない公的給付の対象者と給付金額

【2026年開始】75歳以上も年金から引かれる「子ども・子育て支援金」|年収別の負担額を解説

【年金一覧表】年金が6月支給分から増額!みんなの平均受給額はいくら?「60歳~90歳以上」で見る!

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)