富裕層ピラミッドの頂点「”純”金融資産5億円」超富裕層は11.8万世帯!「いつの間にか富裕層」同僚はもしかして「スーパーパワーカップル」かも?

年収が高いと「投資割合」も高くなる?

富裕層ピラミッドの頂点「”純”金融資産5億円」超富裕層は11.8万世帯!「いつの間にか富裕層」同僚はもしかして「スーパーパワーカップル」かも?

過ごしやすい陽気になった5月。連休の合間に「将来のお金」について、ふと不安や興味を感じる瞬間はありませんか?「自分たちの蓄えで足りるのか」と身が引き締まる一方で、実は日本には「富裕層」と呼ばれる人々が増え続けています。

今回は最新調査をもとに、普通の会社員から資産を築く人の共通点と、世帯別の「運用のリアル」を詳しく解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

富裕層ピラミッドの頂点「”純”金融資産5億円」超富裕層は11.8万世帯!

「富裕層」と聞くと、ごく一部の特別なお金持ちをイメージしがちですが、野村総合研究所では、世帯が持つ“純金融資産額”を基準にして、全体を5つの層に分けています。

ここでいう純金融資産とは、預金や株式、投資信託、保険などの金融資産の合計から、住宅ローンなどの借入(負債)を差し引いた、実質的な資産額のことです。

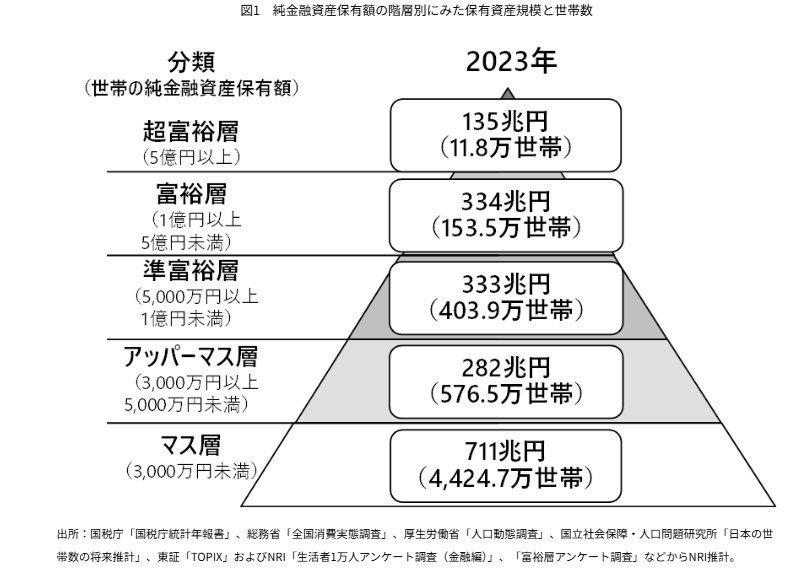

純資産保有額の階層別にみた「保有資産規模と世帯数」

出所:株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

・マス層(3000万円未満):約4424.7万世帯

・アッパーマス層(3000万円以上5000万円未満):約576.5万世帯

・準富裕層(5000万円以上1億円未満):約403.9万世帯

・富裕層(1億円以上5億円未満):約153.5万世帯

・超富裕層(5億円以上):約11.8万世帯

純金融資産1億円以上の「富裕層」と5億円以上の「超富裕層」を合わせると、全世帯の約3%にあたる165万3000世帯を占めています。一方で、3000万円未満の「マス層」は約8割を占める最大の層ですが、近年はここから資産を増やして富裕層へ移行する世帯も増えています。

日々の節約や資産運用の工夫が、将来の資産階層アップにつながる重要な出発点といえます。

「いつの間にか富裕層」同僚はもしかして「スーパーパワーカップル」かも?

富裕層の世帯数と資産額は、歴史的な経済危機を乗り越え、長期的に増加傾向にあります。特に2021年から2023年にかけての伸びは顕著で、株価上昇や円安が資産価値を押し上げました。

出所:株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計 | ニュースリリース | 野村総合研究所(NRI)」

富裕層・超富裕層の時系列推移

・2005年: 86.5万世帯 / 213兆円

・2013年:100.7万世帯 / 241兆円

・2021年:148.5万世帯 / 364兆円

・2023年:165.3万世帯 / 469兆円

今回の調査では、従来のような「一攫千金」や「代々の資産家」とは異なる、新しい富裕層の形ということで「2つの新タイプ」が注目されています。

「いつの間にか富裕層」

・40〜50歳代の会社員が中心。

・長年のキャリア形成と並行し、コツコツ続けた投資が複利効果で実を結び、着実に資産を積み上げた層です。

「スーパーパワーカップル」

・都市部に住む世帯年収3000万円超の共働き世帯。

・40歳前後から収入と資産が急伸し、50歳前後で富裕層に到達するポテンシャルを秘めたエリート世帯を指します。

このように、資産形成は一部の特別な人のものではなく、時間を味方につけた「会社員」や、高い稼ぎを誇る「共働き世帯」へと広がりを見せています。

年収が高いと「投資割合」も高くなる?《単身・2人以上》世帯の年収別で確認

J-FLEC(金融経済教育推進機構)が公表した「家計の金融行動に関する世論調査 2025年」の結果から、《単身》《2人以上》世帯における年収別の金融資産内訳を比較します。年収が投資行動に「どんな影響を与えるのか」みていきましょう。単身世帯・二人以上世帯には金融資産を保有していない世帯を含みます。

※金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、ここでの金融資産は、将来の備えや運用を目的としたものを指し、日常の生活費口座は除外されています。

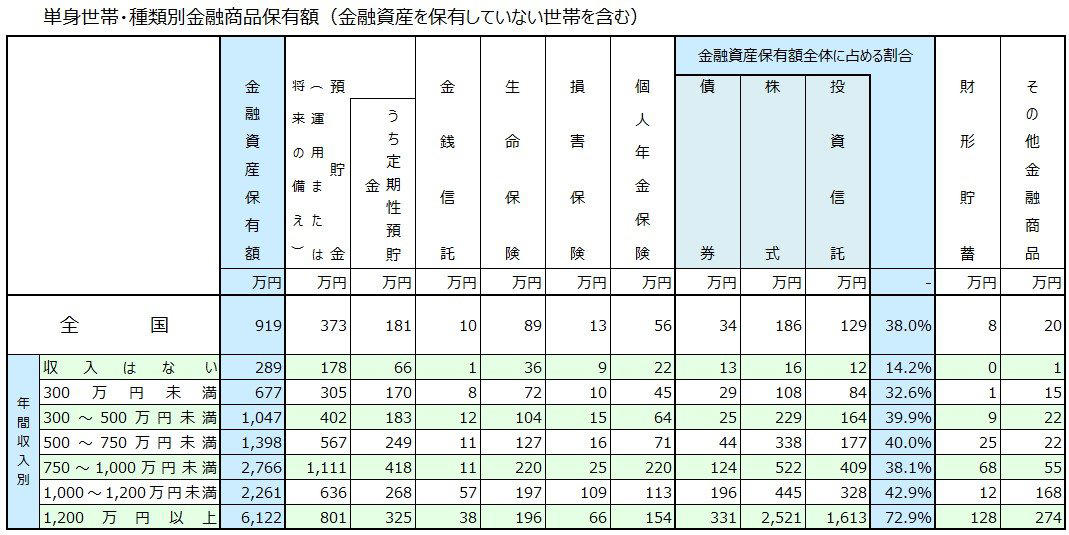

《単身世帯》年収別の金融資産内訳

単身世帯は、年収が上がるにつれて投資への傾斜が非常に強くなるのが特徴です。特に年収1200万円以上の層では、資産の7割以上を投資商品に充てていることがわかります。

《単身世帯》種類別金融商品保有額(金融資産を保有していない世帯を含む)

<年間収入300万円未満>

・金融資産保有額(全体平均): 677万円

・投資商品(債券・株式・投信)の合計額: 221万円

・金融資産に占める投資割合: 32.6%

<年間収入500~750万円未満>

・金融資産保有額(全体平均): 1398万円

・投資商品(債券・株式・投信)の合計額: 559万円

・金融資産に占める投資割合: 40.0%

<年間収入1200万円以上>

・金融資産保有額(全体平均): 6122万円

・投資商品(債券・株式・投信)の合計額: 4465万円

・金融資産に占める投資割合: 72.9%

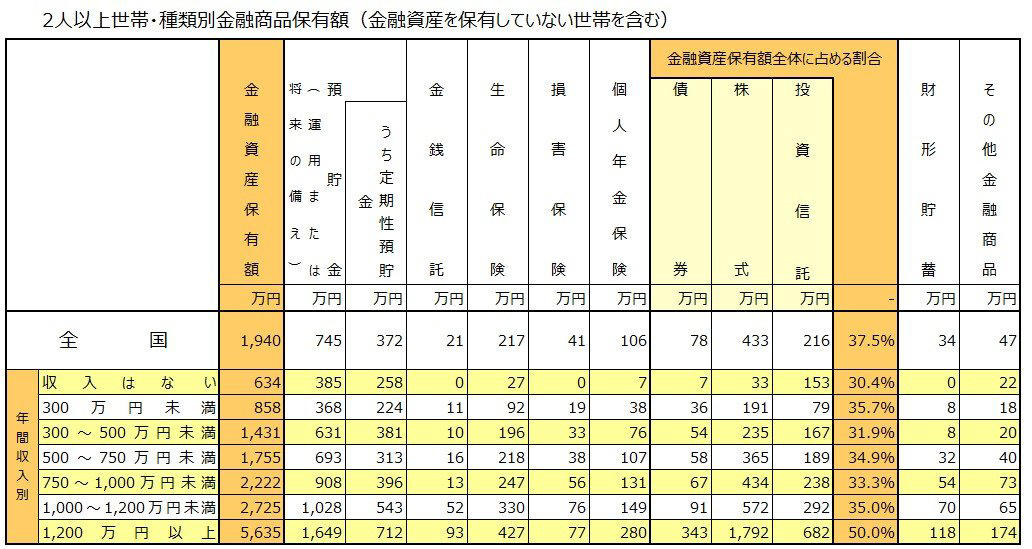

《2人以上世帯》年収別の金融資産内訳

二人以上世帯では、単身世帯に比べると投資割合の上昇は緩やかです。それでも、高所得層では資産の半分を運用に回しており、着実な資産形成の姿勢が見て取れます。

2人以上世帯・種類別金融商品保有額(金融資産を保有していない世帯を含む)

<年間収入300万円未満>

・金融資産保有額(全体平均): 858万円

・投資商品(債券・株式・投信)の合計額: 306万円

・金融資産に占める投資割合: 35.7%

<年間収入500~750万円未満>

・金融資産保有額(全体平均): 1755万円

・投資商品(債券・株式・投信)の合計額: 612万円

・金融資産に占める投資割合: 34.9%

<年間収入1200万円以上>

・金融資産保有額(全体平均): 5635万円

・投資商品(債券・株式・投信)の合計額: 2817万円

・金融資産に占める投資割合: 50.0%

単身世帯は高年収になるほどリスク許容度を活かした「投資特化型」へシフトする一方、2人以上世帯は家族の将来を見据えた「貯蓄と運用のバランス型」を維持する傾向が鮮明になっています。

一見すると遠い世界の数字に思えますが、どの年収層においても投資はスタンダードな選択肢となっており、自身のライフステージに合わせた最適な資産配分を見極めることが「いつの間にか富裕層」への確実な一歩となるでしょう。

まとめにかえて

今回は野村総合研究所やJ-FLECの最新データをもとに、日本の富裕層の実態と世帯別の運用内訳について解説しました。データを見ると、富裕層は決して「遠い世界の住人」ではなく、コツコツと投資を続けた会社員や、高い稼ぎを誇る共働き世帯がその座を射止めていることがわかります。

特に高年収の単身世帯が「投資特化型」なのに対し、二人以上世帯は「バランス重視」という違いは、非常に興味深い結果でしたね。どちらの世帯であっても、共通しているのは「資産の3割〜5割以上」を投資に回し、時間を味方につけている点です。

自分には無理だ」と諦めるのではなく、今の年収から無理のない範囲で運用の比率を考えてみてはいかがでしょうか。

この大型連休は、新NISAの活用状況や家計のポートフォリオを改めて見直す絶好のチャンスです。

参考資料

・株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」(2025年2月13日)

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

関連記事

働き盛りの万が一を支える!障害基礎年金「1級約105.9万円」2級の1.25倍!上乗せ給付「1級約8.4万円」←対前年度2500円以上アップ!

「申請しないともらえない」老後の《手当・給付金・補助金》年金上乗せ&就労手当5選!もらい忘れを防ぐ老後のお金ガイド

【国民年金】2026年度の改定額「月1300円」引上げへ。年金受給額「平均はいくら?」《将来の年金》若い世代ほど「実質的な年金額」は増加する見通し!

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)