高市政権、給付付き税額控除「現金給付+税額控除」が推進される3つの理由とは? なぜ一律の現金給付ではないのか?

「給付付き税額控除」導入に向けた今後の動きは?

高市政権、給付付き税額控除「現金給付+税額控除」が推進される3つの理由とは?なぜ一律の現金給付ではないのか?

大型連休の時期を迎え、行楽や帰省などで出費がかさむご家庭も多いかもしれません。

私たちの生活を支える基盤として、日本には生活保護や児童手当、雇用保険といった多様な社会保障制度が整備されています。

これらの制度は、子育て支援や困窮者支援など、それぞれの目的を持って社会の安定に貢献してきました。

しかし、制度ごとに申請窓口が異なっていたり、所得の把握精度に課題があったり、あるいは制度の切れ目で支援が途切れる「崖の問題」といった点が指摘されているのも事実です。

こうした課題を乗り越え、より公平で効率的な分配を目指すため、税制と社会保障を一体で考える「給付付き税額控除」という新しい仕組みの検討が進められています。

この記事では、給付付き税額控除がどのような制度なのか、その仕組みと目的をわかりやすく解説します。

日本の社会保障制度における主な給付

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

「給付付き税額控除」とは?税額控除と現金給付を組み合わせた制度の概要

給付付き税額控除は、所得税額から一定の金額を引く「税額控除」と、現金を直接配る「給付」の2つを合わせた制度です。

この制度の最も大きな特徴は、納めるべき所得税の額より税額控除の額が大きいとき、控除しきれなかった差額が現金で受け取れる点にあります。

この仕組みがあることで、所得が少なくて納税額が低い人や、所得が基準より低く所得税がかからない非課税世帯にも、経済的なサポートが届くようになります。

所得のレベルによって、受けられる支援は「税額控除だけ」「税額控除と現金給付の両方」「現金給付だけ」という、主に3つのパターンに分けられます。

ここからは具体的な例をあげて、それぞれのケースを詳しく見ていきましょう。

※現時点では、控除される金額などの詳細は決まっていません。

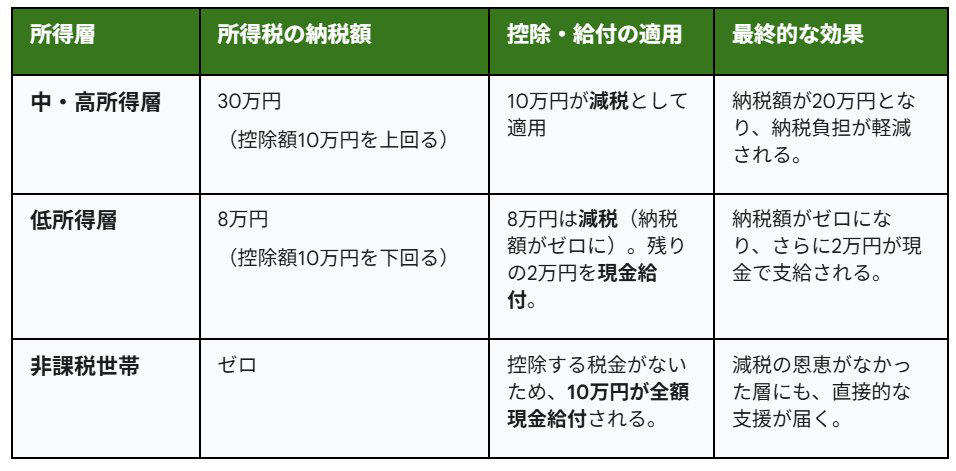

控除額10万円の具体例で解説。所得層で異なる3つの支援パターン

出所:LIMO編集部作成

パターン1:中・高所得層の場合

このパターンに当てはまるのは、所得税の納税額が決められた控除額よりも多い層です。

・所得税の納税額:30万円(控除額の10万円より多いケース)

・適用されること:控除額である10万円の全額が税額控除となり、納税額から直接引かれます。

・受けられるメリット:実際に納める税金が20万円まで減額され、税金の負担が軽減されます。

パターン2:低所得層の場合

所得税として納める金額が、設定された控除額に届かない層がこのケースの対象です。

・所得税の納税額:8万円(控除額の10万円に届かないケース)

・適用されること:はじめに納税額の8万円分が減税されて納税は不要になり、さらに控除できなかった差額の2万円が現金で支給されます。

・受けられるメリット:所得税を支払う必要がなくなるだけでなく、2万円の現金を直接もらうことができます。

パターン3:非課税世帯の場合

所得が基準の金額に満たず、所得税を納める義務がない世帯が対象になります。

・所得税の納税額:0円のケース

・適用されること:所得税の納税がないため税額控除は行われず、控除額の10万円すべてが現金で支給されます。

・受けられるメリット:これまでの減税策ではメリットを得られなかった世帯にも、直接的な経済サポートが届くことになります。

※2026年5月現在、控除額などの詳しい内容はまだ決まっていません。

なぜ一律の現金給付ではないのか?「給付付き税額控除」が推進される3つの理由

政府は、すぐに効果が現れる「一律の現金給付」ではなく、制度を作るのに時間がかかる「給付付き税額控除」を重視しています。

スピードも大切ですが、政府が「丁寧な仕組みづくり」を目指す背景には、日本の税制を根本から見直そうという考えがあります。

これは単なる一時的な対策ではなく、この制度が担う3つの大切な役割について解説します。

理由その1:一過性の対策で終わらない「持続可能な仕組み」の構築

新型コロナウイルスの感染拡大以降、非課税世帯や児童手当の受給者などを主な対象として、さまざまな臨時給付金が支給されてきました。

日本におけるこれまでの主な一時的な給付措置

このような現金給付には、スピーディーに実施でき、支援の効果がすぐに感じられるという利点があります。

しかし、そのほとんどは一回限りの暫定的な措置で終わってしまう傾向にあります。

また、所得が高く必ずしも支援を必要としない人たちにも一律で配られるため、財源を効率よく使うことや、制度を続けていく上で課題がありました。

理由その2:従来の減税策では支援が届きにくかった「低所得層」も対象に

これまでの所得税の減税には、「所得税を納めている人でなければメリットを受けられない」という根本的な問題点がありました。

減税は納める税金を少なくすることが目的なので、所得が低く税金を納める義務がない非課税世帯はその恩恵を受けられず、最も支援を必要とする層が対象から漏れてしまうという課題があったのです。

先に説明したように、「給付付き税額控除」は、税額控除だけでは引ききれない分を現金で補う制度です。

この仕組みによって、所得税の納税額が0円の非課税世帯にも、決められた支援額が全額自動で支給されるようになります。

これによって、これまでの減税では難しかった低所得世帯への支援が可能になると同時に、所得がある層にも減税という形でメリットがあるため、より広い範囲の人々を対象とした制度といえます。

理由その3:消費税の負担が重い低所得層を支える「逆進性」の緩和

消費税には、所得が低い人ほど収入に対する税金の負担割合が大きくなる「逆進性」という問題があります。

負担感のイメージ

・年収1000万円の人の場合:100万円の消費で税金は10万円(収入の1%)

・年収300万円の人の場合:100万円の消費で税金は10万円(収入の約3.3%)

同じ金額の買い物をしても、家計への影響にはこれほどの違いが生まれます。

給付付き税額控除は、所得の低い人に対して、実質的に「支払った消費税の一部を後で返してもらう」ような役割を担います。

これにより、消費税が持つ不公平な感じを和らげ、「税の再分配機能」を正常に働かせることが、政府の大きな目的です。

「給付付き税額控除」導入に向けた今後の動きは?

現在、政府内では「給付付き税額控除」を導入するために、各党や専門家を交えて具体的な話し合いが進んでいます。

今後のスケジュール(予定)

・2026年夏まで:国民会議が中間報告をまとめ、閣議で決定

・2026年秋:臨時国会に関連する法案を提出

・2027年初頭以降:食料品に対する消費税を「0%」にする措置を先行して開始(予測)

根本的な制度を実現するにはシステムの構築などに時間が必要ですが、長く続く物価高への対策は急がれます。

そのため政府は、この制度が本格的に始まるまでの「つなぎ」として、2年間の期間限定で飲食料品の消費税率をゼロにするという、特別な措置も同時に検討しています。

※金額等は執筆時点の情報に基づいています。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

※当記事は再編集記事です。

参考資料

・内閣官房「給付付き税額控除の制度設計に向けて」

・財務省「資料(諸外国の制度について)」

・厚生労働省「給付付き税額控除の概要(例)」

・国税庁「給付付き税額控除制度の執行上の課題について」

・首相官邸「政府与党連絡会議」

・首相官邸「社会保障国民会議」

関連記事

【平均貯蓄額が多い都道府県トップ10】1位は東京都、2位はどこ?「貯蓄額が少ない都道府県」も見てみる

【次回は6月15日に支給】厚生年金の受給額、月20万円(2カ月分で40万円)以上受け取る人の割合は?

SHIFTの業績とAI戦略を元機関投資家が分析!最大の焦点は「人的資本の大転換が業績にいつ結実するか」

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)